Egyre több a mínuszban lévő lakossági számla

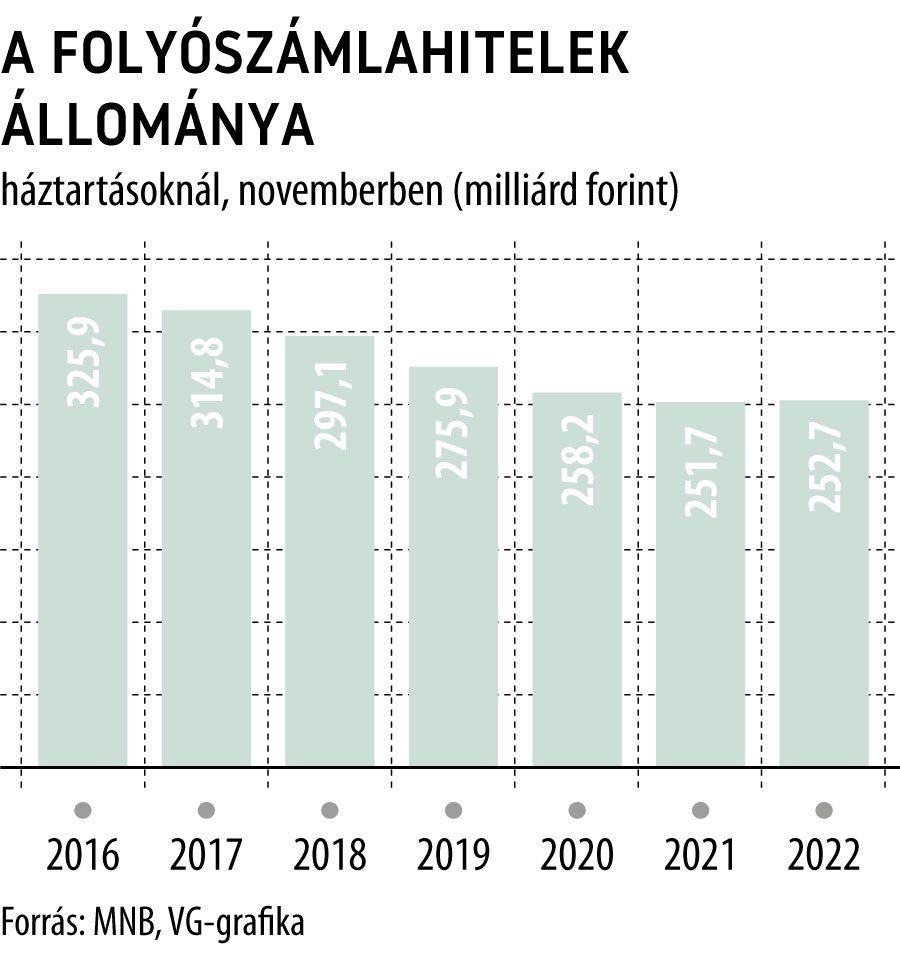

Látványosan megugrott novemberben a háztartási folyószámlahitelek állománya: a Magyar Nemzeti Bank (MNB) adatai szerint a tizenegyedik hónap végén 252,7 milliárd forintot ért el, ami októberhez képest 4,6 százalékos – 11,1 milliárdos – emelkedés.

A jegybank vonatkozó statisztikái szerint az emelkedés leginkább a hitelkártya-követelések megugrásával magyarázható: ezek mennyisége egyetlen hónap alatt 129,7 milliárdról 140,9 milliárd forintra ugrott, ami látványos, 8,6 százalékos emelkedés.

Egyértelmű fordulatról ezzel együtt még korai lenne beszélni:

a teljes folyószámlahitel-állomány még így is csak minimális mértékben (éppen egymilliárd forinttal) nőtt éves alapon, és ezen belül a hitelkártya-követeléseknél is csak nem egészen hárommilliárdos emelkedést mutatott ki az MNB.

Annak tükrében viszont egyáltalán nem elhanyagolható ez a fejlemény, hogy a lakossági folyószámlahitelek állománya gyakorlatilag folyamatosan csökkent az elmúlt években: 2016 novemberében még 326 milliárd forint közelében járt, és onnan kúszott le fokozatosan egészen a tavaly februárban mért, sokéves, 219,4 milliárdos mélypontig. Február óta viszont kilengésekkel és lassan ugyan, de viszonylag stabilan növekszik a számlákhoz és kártyákhoz kapcsolódó tartozás. Persze az, hogy a mélypont épp 2022 februárjában jött el, nem véletlen: a múlt év elején ugyanis több olyan egyszeri, nagyobb összegű juttatás érkezett a számlákra, mint a gyermekes családok szja-visszatérítése vagy a 13. havi nyugdíj.

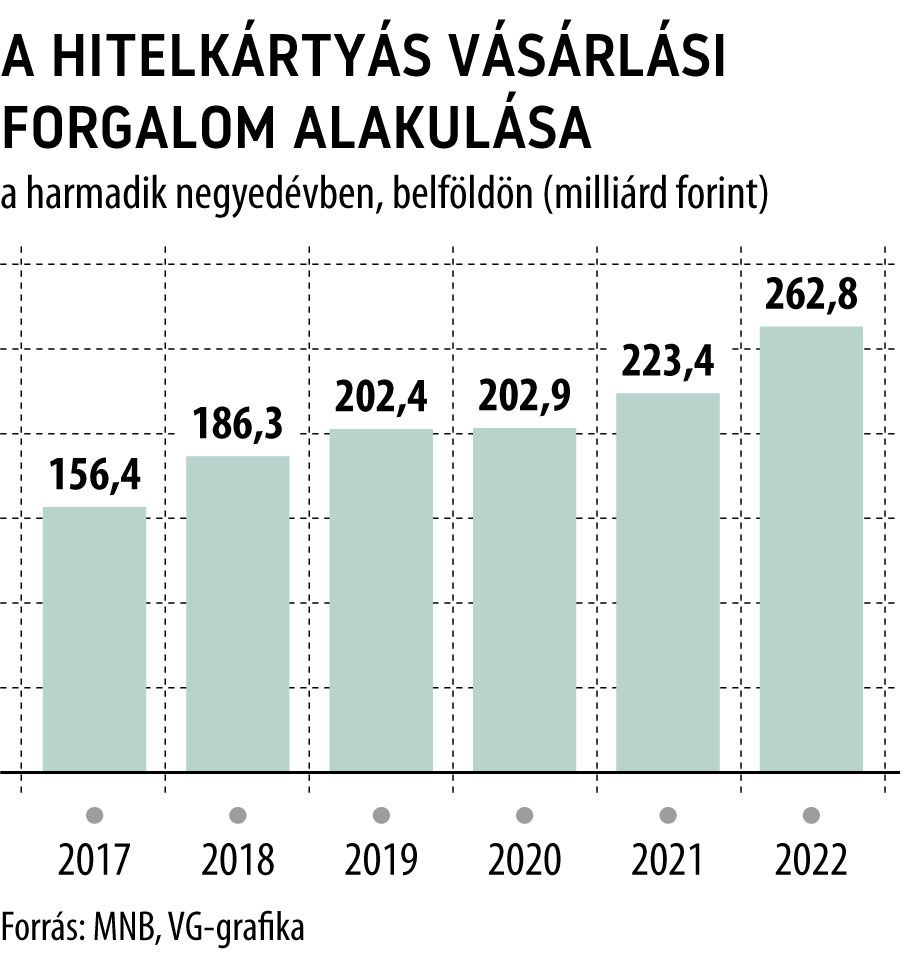

Szintén figyelemre méltó, hogy a hitelkártya-követelések állománya annak ellenére indult növekedésnek, hogy közben a kibocsátott plasztikok száma szinte folyamatosan csökkent az elmúlt években: a múlt év harmadik negyedében nem egészen 1,15 millió hitelkártya volt forgalomban Magyarországon, nagyjából 55 ezerrel – 4,5 százalékkal – kevesebb az egy évvel korábbinál. A csökkenő kártyaszám ellenére a belföldi vásárlási forgalom dinamikusan emelkedik, a 2022. harmadik negyedévi 262,8 milliárdos volumen 17,6 százalékkal haladta meg az egy évvel korábbit.

A hitelkeretek kihasználtságának emelkedéséhez vélhetően az is hozzájárulhatott, hogy az elmúlt időszakban megugrott infláció nyomán

a háztartások egyre nagyobb hányada oldja meg a rendelkezésére álló hitelkeretekből a napi vásárlásait.

Ezt ugyanakkor a korábbinál sokkal tudatosabban teszi a lakosság: miközben 2021 novemberében még a hitelkártya-követelések 57,5 százaléka után kellett kamatot fizetni, addig egy évvel később már csak 51,8 százaléka után, vagyis tavaly ősszel már a keletkezett negatív egyenleg csaknem felét a türelmi időszakon belül töltötték fel a kártyabirtokosok.

A bő 250 milliárdos lakossági folyószámlahitel-állomány ezzel együtt még egyáltalán nem számít soknak sem a betétek, sem az egyéb hitelek mennyiségét figyelembe véve:

a piac szempontjából pedig az előttünk álló hónapok lesznek érdekesek, amikor kiderül, hogy egy kisebb, egyszeri kilengésről van szó, vagy tartósabb emelkedésnek indul a portfólió.