Túl drága is lehet a devizaszámla

Sok hazai háztartást a devizamegtakarítások irányába terelt a forint árfolyamának tavalyi ingadozása: ez nem is csoda, hiszen a hazai fizetőeszköz 2022-ben összességében

8,3 százalékkal gyengült az euróval és 15 százalékkal az amerikai dollárral szemben,

úgy, hogy az év utolsó szakaszában már korrigált is a kurzus. Ráadásul a növekvő infláció, a gazdasági környezet bizonytalansága, az ukrajnai háború miatt sokan gondolkodhattak el azon, hogy mi lehetne a biztonságos hely a pénzüknek.

A forint gyengülésének hatásai a Magyar Nemzeti Bank (MNB) pénzügyi számlákról szóló statisztikáin is jól látszanak:

a lakosságnál lévő devizakészpénz mennyisége a szeptemberig számolt egy év alatt 37,7 százalékkal, 519,7 milliárd forintra emelkedett, vagyis egyetlen év alatt több mint 140 milliárd forintnyi többlet keletkezett.

Ennek a tetemes részét ugyanakkor pont a gyengülés adta: a jegybank adatai szerint a múlt év első három negyedében – csak a készpénznél – összességében bő 70 milliárd forintot nyertek a háztartások az átértékelődésen.

A bankokban tartott devizabetéteknél még látványosabb a változás: ezek állománya közel 40 százalékkal, 2561,1 milliárd forintra ugrott meg a szeptemberig tartó egy évben, vagyis 730 milliárdos többlet keletkezett ebben az időszakban. Nem meglepő módon viszont ennek a nagy részét is az átértékelődés adta:

az MNB számsorai alapján kilenc hónap alatt bő 362 milliárd forintot nyertek a háztartások az árfolyamok változásán.

Mindezek tükrében tehát nem csoda, hogy sokakban merül fel, hogy nagyobb arányban tereljék idegen fizetőeszközökbe a megtakarításaikat, és hogy ehhez devizaszámlát nyissanak valamelyik pénzügyi szolgáltatónál.

A helyzet azonban nem ennyire egyszerű.

Az első dolog, amit mérlegelni kell, hogy a megtakarításaink – vagy azok egy részének – átváltásával milyen hozamkilátásaink vannak.

Vigyázat: a múltból nem következik a jövő

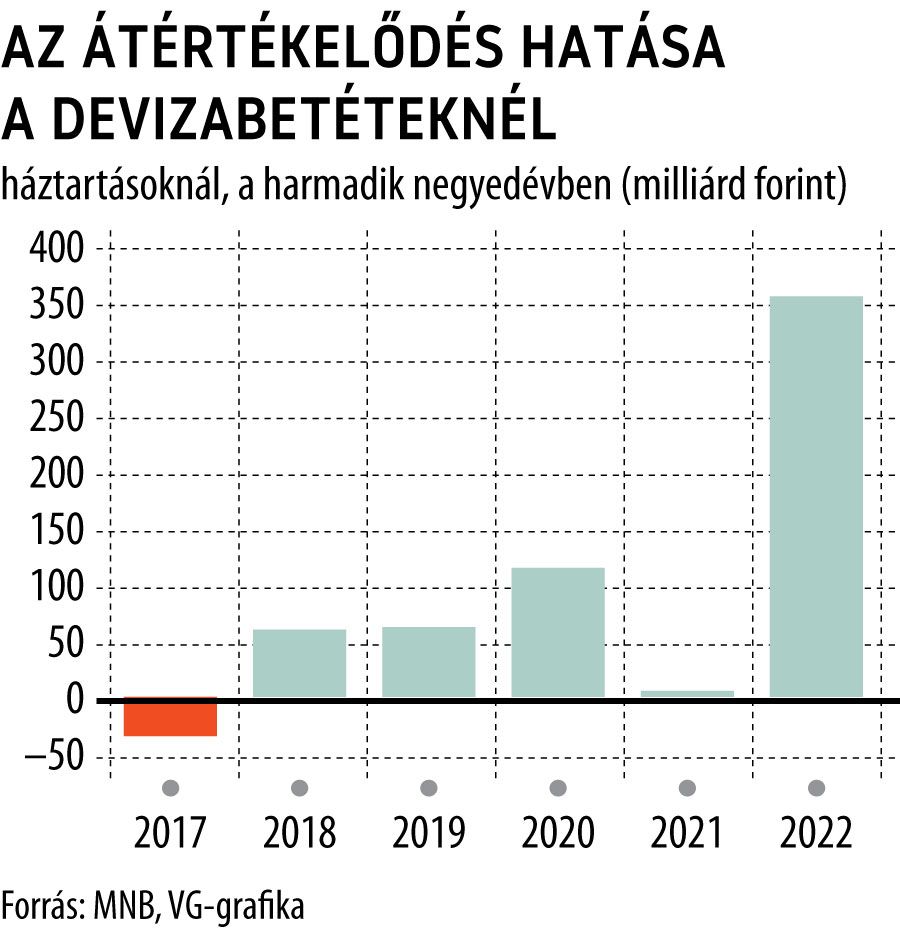

A bizonytalan gazdasági környezetben persze jó ötletnek tűnhet a nélkülözhető pénzeszközeink egy részét dollárra vagy euróra váltani, ám az árfolyamok jövőbeni alakulására vonatkozóan hiba lenne kizárólag az elmúlt időszak tapasztalataira hagyatkozni. Ezt jól alátámasztja (lásd a második grafikonunkat), hogy a devizabetétek átértékelődésén elért első három negyedévi nyereség nem minden évben volt jelentős, például

2021 januárja és szeptembere között összességében mindössze 5,4 milliárd forintnyi plusz keletkezett ezen a soron.

Persze az, hogy egy háztartás a kockázatok megosztása céljából idegen fizetőeszköz(ök)ben tartsa a megtakarításainak egy részét, egyáltalán nem elvetendő ötlet: ha pedig valaki idáig eljutott, általában felmerül benne a devizaszámla nyitásának a lehetősége is. Lakossági devizaszámlát minden, a lakossági piacon jelentősebb részesedéssel rendelkező hitelintézet tart a kínálatban. Az már változik viszont, hogy milyen devizákban vezethető a számla: az euró és az amerikai dollár mindenkinél elérhető, de a nagyobb szereplőknél szerepelhet a kínálatban az angol font, a svájci frank vagy a kanadai dollár is.

Ezeknek a számláknak a fenntartása viszont egyáltalán nem olcsó, a díjtételek sok esetben jóval magasabbak a forintszámláknál megszokottnál.

Nagyon nem mindegy a számla költsége

A számla vezetésének havi díja széles sávban változik: többnyire 400-600 forint (vagy annak megfelelő deviza), de akár az 1200 forintot is elérheti: ez azt jelenti, hogy csak a számla fenntartása évente átlagosan 6-7 ezer forintba kerül, amihez további költségek is társulnak. Az utóbbiak pedig egyáltalán nem alacsonyak: az eseti átutalások jutaléka 0,3-0,4 százalékról indul, és az ATM-es készpénzfelvét is csak a legvégső esetben ajánlott a bankok honlapjain szereplő kondíciók alapján.

Figyelemre méltó emellett, hogy a devizaszámláknál a fióki készpénzbefizetés sem minden esetben ingyenes: akad szolgáltató, amely ezért is jutalékot számít fel. A devizaszámlákra is igaz ugyanakkor, hogy a költségek alakulására különösen jól hat az elektronikus bankolás, a papíralapú ügyintézés viszont kifejezetten ellenjavallt.

Mindezekből talán kitűnik, hogy azért semmiképp sem érdemes devizaszámlát nyitni, hogy néhány száz eurót vagy dollárt tartsunk rajta, hiszen a felmerülő költségek bőven elviszik az esetleges árfolyamnyereséget.

Miben szerezzük a jövedelmünket?

Erre egyébként maguk a pénzügyi szolgáltatók is sokszor felhívják a figyelmet: a honlapjaikon szereplő tájékoztatóikban elsősorban azoknak az ügyfeleiknek ajánlják a devizaszámlát, akik külföldről rendszeres bevétellel rendelkeznek (és nem szeretnék, hogy a devizában beérkező összeget azonnal átváltsák forintra), sokat utaznak külföldre, netán munkájuk miatt várható, hogy egy időre külföldre költöznek. A fő szabály tehát itt is ugyanaz, mint a hiteleknél: abban a fizetőeszközben érdemes számlát vezetni, amelyben a jövedelmünk – vagy annak egy jelentős része – is keletkezik.

A devizaszámla nyitása viszonylag egyszerű a bankoknál, attól eltekintve, hogy – ellentétben a forintszámlákkal – egyelőre csak fiókban lehetséges. A fióki ügyintézést csak a fintech szolgáltatók (Revolut, Wise) felületein lehet megspórolni.

Csúnyán párologni kezdtek a lakossági betétekNovemberben is folytatódott a lakossági betétek állományának viszonylag gyors csökkenése: a Magyar Nemzeti Bank (MNB) által kimutatott mennyiség 12 316,7 milliárd forintot ért el, így egyetlen hónap alatt bő 250 milliárddal – 2 százalékkal – zsugorodott a portfólió mérete. A lakossági betétek állományának visszaesése októberben kezdett látványos méreteket ölteni: akkor az előző havi 12 835,9-ről 12 568,1 milliárdra csúszott le a kimutatott mennyiség, vagyis a szeptember és november vége közötti két hónap alatt csaknem 520 milliárd forintnyi betét tűnt el a számlákról, a múlt év februárjában mért, 12 937,7 milliárdos történelmi csúcshoz képest pedig már több mint 600 milliárd forintnyi a mínusz. Az MNB tranzakciókra vonatkozó statisztikái szintén igen beszédesek. Miközben 2021 novemberében még nagyjából 150 milliárd forint pluszt mutatott a friss betételhelyezések és a pénzkivétek egyenlege, addig a múlt év tizenegyedik hónapjában már több mint 183 milliárdnyi mínuszt mutatott a mérleg. Az első tizenegy hónap adatait összevetve sem sokkal szebb a kép: miközben 2021 novemberének végéig összességében bő 1200 milliárd forinttal több betétet helyezett el a lakosság annál, amennyit kivett, addig a tavalyi év első tizenegy hónapjában 114,4 milliárdos mínuszt mutatott az egyenleg. Mindez ráadásul annak ellenére következett be, hogy 2022 elején több nagyobb összegű egyszeri juttatásból – a személyi jövedelemadó visszatérítéséből, a tizenharmadik havi nyugdíjból vagy éppen a „fegyverpénzből” – származó összeg is a betétek állományát gyarapította: nem csoda, hogy egyedül februárban bő nyolcszázmilliárdos pluszt mutatott ki a jegybank a tranzakciók eredeti értékénél. Éves összehasonlításban persze még egyáltalán nem fest tragikus képet a lakossági betéti portfólió, bár a teljes mennyiség november végéig mért 3,4 százalékos bővülése már egyáltalán nem nevezhető acélosnak. Ezen belül a látra szóló és a folyószámlabetétek mennyisége 4,6 százalékkal, 9893,4 milliárd forintra nőtt egy év alatt, míg az éven belüli lejáratra lekötött betéteké 6,8 százalékkal, 1273,8 milliárdra. A hosszú lejáratú betétek portfóliója viszont érezhető mértékben – 8,4 százalékkal, 1150 milliárd forint környékére – zsugorodott, ami elsősorban a két éven túli lejáratnál látható erőteljes csökkenésnek tulajdonítható. A devizabetétek szempontjából viszont igencsak jól alakult a novemberig tartó egy év, legalábbis ami az állomány alakulását illeti: itt közel 40 százalékkal, 2500 milliárd forint fölé ugrott a kimutatott volumen, így az idegen fizetőeszközökben tartott pénzek súlya tizenkét hónap leforgása alatt 15,1-ről 20,3 százalékra ugrott a teljes lakossági portfólióban. |

Nápolyi csoda: Dél-Olaszország felemelkedése Giorgia Meloni legnagyobb fegyverténye lehet