Tényleg meg kellett hagyni a babaváró hitelt

Annak ellenére, hogy az elmúlt év igen gyászosan alakult a babaváró hitel szempontjából, a támogatott konstrukció változatlanul meghatározó termék maradt a lakossági piacon – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A jegybank statisztikái szerint tavaly összesen 457,2 milliárd forintnyi új babaváró-szerződést kötöttek az arra jogosultak, ami jelentősen, csaknem 17 százalékkal elmaradt az egy évvel korábbi volumentől. A csökkenés ráadásul annak ellenére következett be, hogy a decemberben szabályos igénylési roham indult a hitelintézeteknél: sokan tartottak ugyanis attól, hogy – amint az az eredeti jogszabályban szerepelt – 2022 végével tényleg megszűnik a konstrukció.

Ennek ellenére a babaváró kölcsön változatlanul meghatározó eleme maradt a lakossági hitelpiacnak:

a tavaly megkötött összes lakáscélú és fogyasztásihitel-szerződés 19,8 százalékát adta, ami ugyan jóval kisebb az egy évvel korábbi 21,7 százaléknál, de egyáltalán nem elhanyagolható arány, és azt jelenti, hogy minden ötödik lakossági ügyfél által hitelként felvett forintot ez a támogatott konstrukció adott.

(A folyószámlahitelek új szerződései ebben nincsenek benne, azok különálló kategóriát alkotnak.)

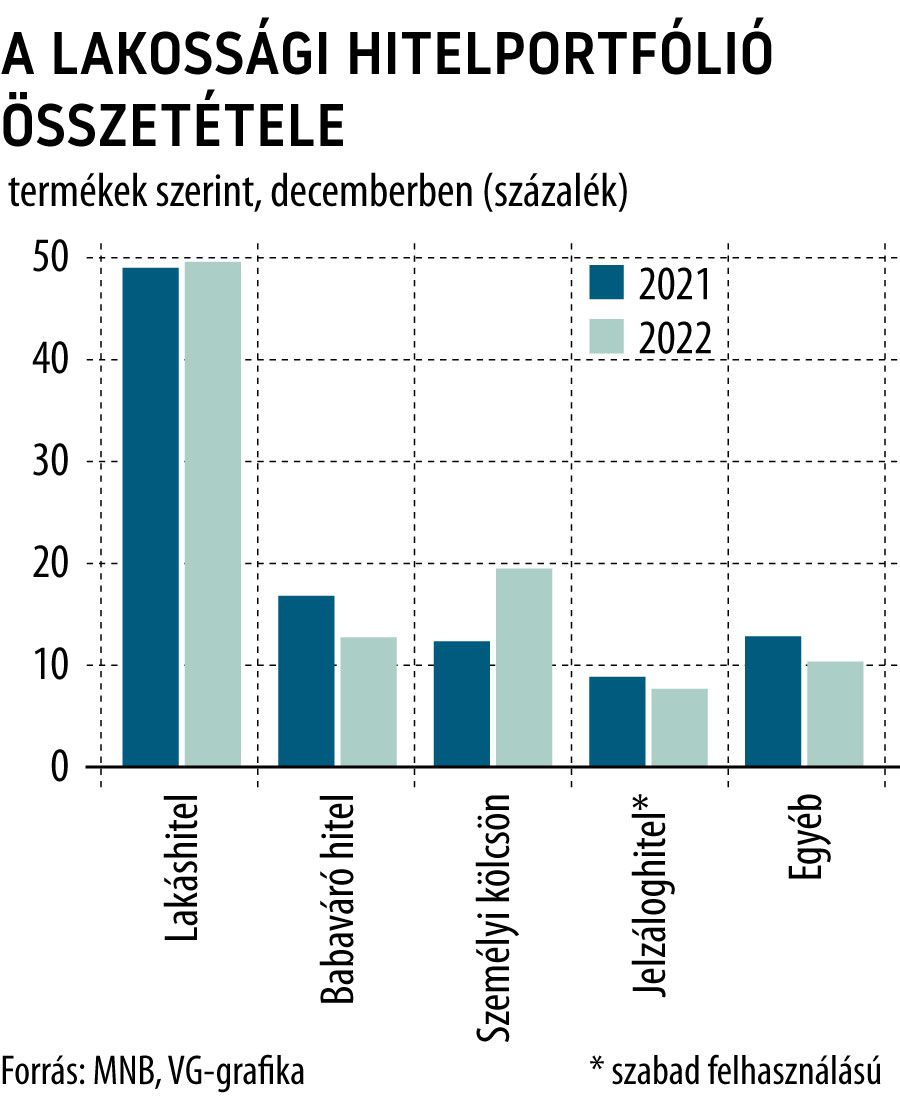

Az MNB számsoraiból az is kiderül, hogy a lakossági hitelpiac egyre inkább koncentrálódik, legalábbis ami az új szerződések termékek szerinti megoszlását illeti. A babavárón kívül ugyanis még a személyi kölcsönök és a lakáshitelek adtak érdemi részt az új hitelszerződésekből: az előbbiek aránya 18,4-ről 21,3 százalékra emelkedett 2021-hez képest, utóbbiaké pedig 51,3-ről 51,8 százalékra nőtt. Mindez azt jelenti, hogy

az összes új, folyószámlahitelek nélkül számolt szerződés közel 93 százalékát az említett három termék adta 2022-ben, szemben az egy évvel korábban mért 91,4 és a 2020-as 90,5 százalékkal.

A babaváró konstrukció sajátosságai miatt a támogatott kölcsön aránya a lakossági hitelállományon belül is látványosan növekszik: tavaly decemberben már elérte a 19,5 százalékot, miközben egy évvel korábban még 16,8 százalékot tett ki. Ehhez képest a lakáshitelek súlya éppen 50 százalék alatt maradt a portfólióban, a személyi kölcsönöké pedig 12,7 százalékot ért el, vagyis a nyilvántartott állomány alapján a babaváró jelenleg a második legfontosabb lakossági hitelterméknek számít Magyarországon.