Nyakig ül a támogatott hitelekben a lakosság

Soha nem látott mennyiségben igényelt állami támogatás mellett nyújtott hiteleket tavaly a magyar lakosság: a Magyar Nemzeti Bank (MNB) adatai szerint 2022-ben összesen 913,7 milliárd forint értékben kötöttek ilyen kölcsönökről szerződéseket a pénzügyi szolgáltatók, ami amellett, hogy 12,3 százalékkal meghaladta az egy évvel korábbi volument, új rekord is.

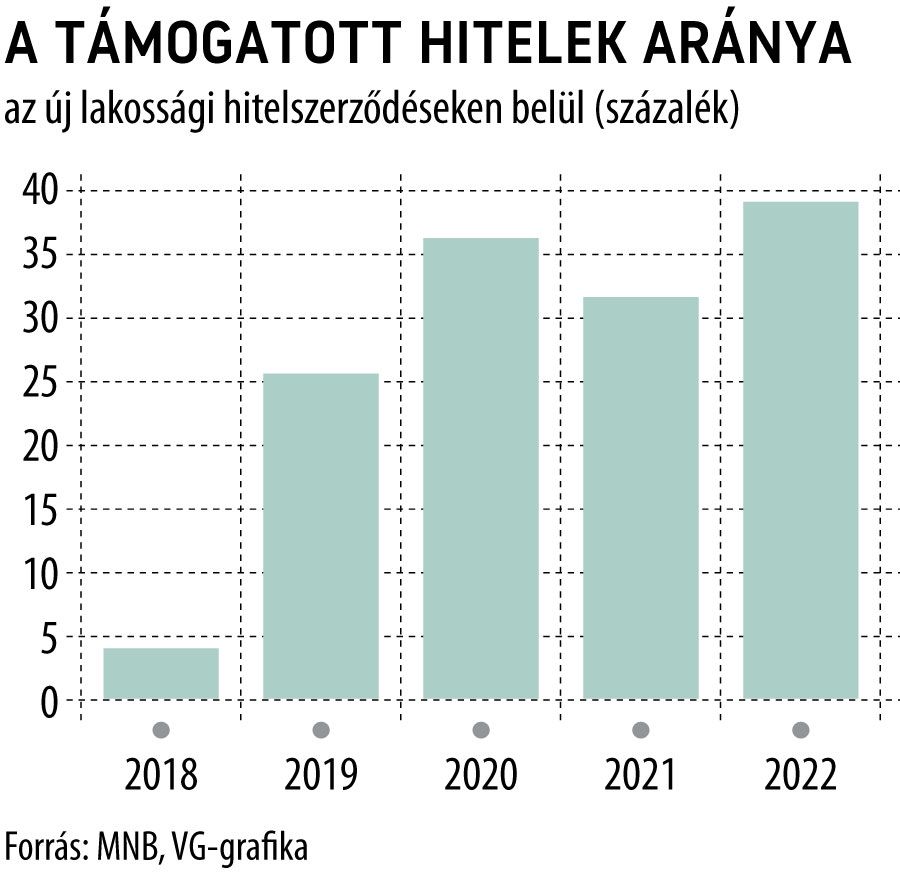

Miután a jegybank statisztikái szerint a lakossági ügyfeleknek nyújtott lakáscélú és fogyasztási hitelek összesített volumene bő 9 százalékkal esett 2022-ben – így nagyjából 2307 milliárd forintot tett ki –, a támogatott hitelek részesedése tovább emelkedett az új folyósításokon belül, és a 2021-es 32 százalékról 39,6 százalékra ugrott.

Mindez azt jelenti, hogy minden újonnan felvett tízmillió forintból nagyjából négymillióhoz kapcsolódott valamilyen állami kedvezmény.

A támogatott kölcsönök előretörésében a kedvezményes lakáshiteleknek jutott a nagyobb szerep: ezeknél ugyanis

egyetlen év alatt 263 milliárdról 456,5 milliárd forintra ugrott az új szerződések összege, ami drasztikus, 73,6 százalékos emelkedésnek felel meg.

A támogatott lakáshitelek piacát pedig leginkább az fűtötte, hogy egyszerre több, igen vonzó kondíciókkal igényelhető konstrukció is elérhető volt a piacon: így a CSOK különböző módozatai mellett az otthonfelújítási hitellel és a zöldlakáshitellel is számolhattak az érdeklődők. Az utóbbi önmagában is igen jelentős hajtóerőt adott a piacnak: abban, hogy csak az első fél évben 334,8 milliárd forintnyi támogatott lakáshitel került a piacra (ezen belül áprilisban 75,1 milliárd), a zöldlakáshitelnek döntő szerep jutott.

A fogyasztási hiteleknél a babaváró kölcsön az egyetlen kedvezményes feltételekkel elérhető konstrukció, ám így is meghatározó a szerepe a piacon. Bár a termék iránti kereslet tavaly is fokozatosan csökkent – leszámítva a decemberi kiugrást –, ám még így is 457,2 milliárd forintnyit vettek fel belőle az arra jogosultak. A babaváró újonnan folyósított fogyasztási hiteleken belüli részesedése így 41,1 százalékra csökkent tavaly a 2021-es 44,5-ről, ám könnyű belátni, hogy e konstrukció nélkül sokkal nagyobb mértékben visszaesett volna a teljes fogyasztásihitel-piac a végül elkönyvelt 10 százaléknál.

Nagy kérdés ugyanakkor, hogy az idén hogyan alakul a kereslet a lakossági hitelpiacon, és ezen belül mekkora szerep jut a támogatott konstrukcióknak. Az utóbbiak szempontjából mindenképpen biztató, hogy a babaváró kölcsönt az eredetileg tervezett időpontban – 2022 végével – végül nem vezette ki a kormány, hiszen ez az egy termék is havi több tízmilliárd forintnyi többletkeresletet generál.

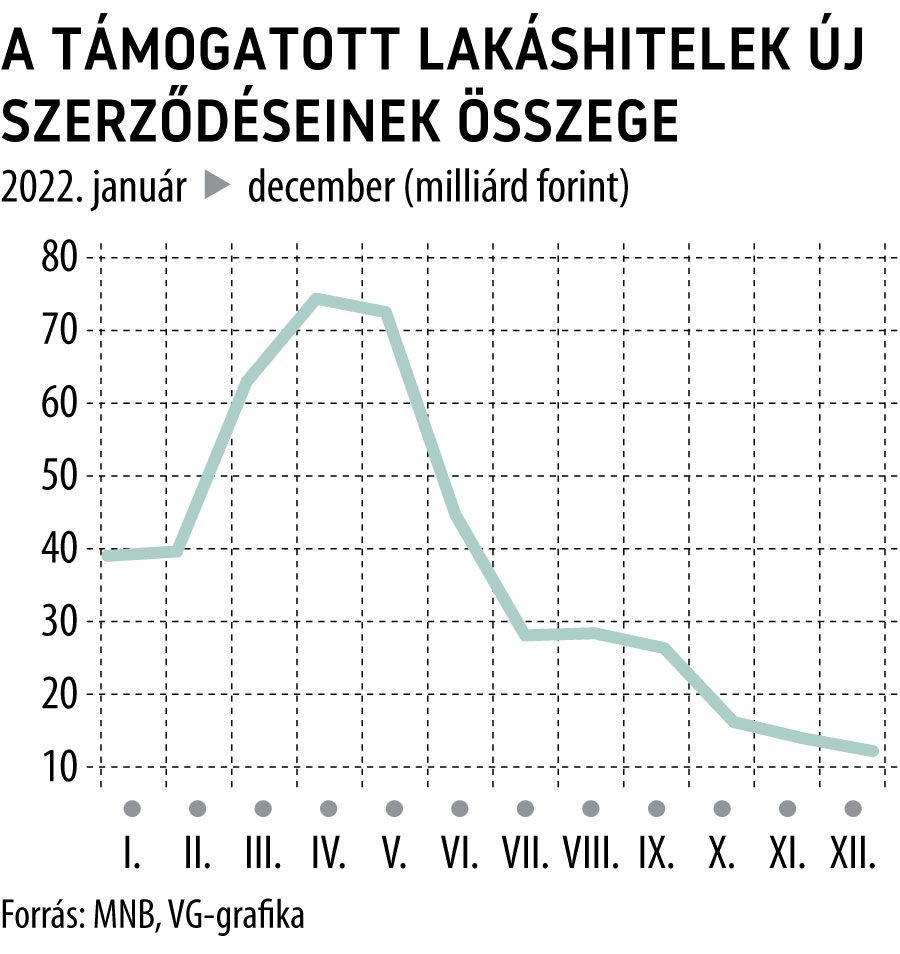

A támogatott lakáshiteleknél viszont eléggé sokatmondó adat, hogy decemberben már csak 11,4 milliárd forintnyi ilyen hitelről kötöttek szerződéseket a háztartások,

úgy, hogy április óta gyakorlatilag folyamatosan csökkent a frissen kihelyezett volumen.

A lakossági hitelpiac idei teljesítménye szempontjából – amellyel kapcsolatban egyébként igen visszafogott várakozásokat fogalmaztak meg a bankok – tehát mindenképpen fontos lesz, hogy a babaváró iránti kereslet mennyire marad stabil. A lakáshitelek oldalán pedig az lehet meghatározó, hogy hogyan alakulnak a piaci hitelek kamatai, és hogy a most élő lakástámogatási rendszernek változnak-e feltételei – és ha igen, hogyan.