Barna Zsolt: tovább csökkenhet a szereplők száma a magyar bankszektorban

A május elsejével lezárult egyesülési folyamat nyomán olyan, univerzális nagybank jött létre Magyarországon, amely minden lényegi területen meghatározó – sőt, több szegmensben is vezető – szereplője a hitelintézeti piacnak – mondta egy csütörtöki sajtóbeszélgetésen Barna Zsolt, az MBH Bank elnök-vezérigazgatója.

A két lépcsőben végrehajtott egyesülési folyamat – emelte ki – sikeresen zajlott és zárult le, úgy, hogy informatikai hiba nélkül sikerült végrehajtani. Az egyesülés méretét és jelentőségét jól szemlélteti, hogy csak a május elsejei hétvégén több mint ezer informatikus dolgozott az átálláson, és a tesztelésen is nagyjából ekkora létszámmal vesznek részt a szakemberek. Az elnök vezérigazgató szerint az egyesülés során három, teljesen más vállalati kultúrát kellett egybegyúrni úgy, hogy az egyes tagbankok legfontosabb értékei közben ne vesszenek el: tehát minden, a három bankon belül felhalmozódott szakmai tudást ki kell tudni használni. Az egyesülési folyamat sikere – emelte ki Barna Zsolt – óriási mértékű lelkesedést hozott a kollégák körében,

és az a cél, hogy az így felhalmozódott plusz energiát az üzleti lehetőségek kiaknázásában kamatoztassák tovább.

Az egyesülési folyamat során, az építkezés időszakában a legkiszolgáltatottabb egy pénzügyi intézmény – hívta fel a figyelmet Barna Zsolt –, így nem véletlen, hogy az eddigi, ágazati tapasztalatok szerint az érintett ügyfelek 3-4 százaléka rendszerint elvész.

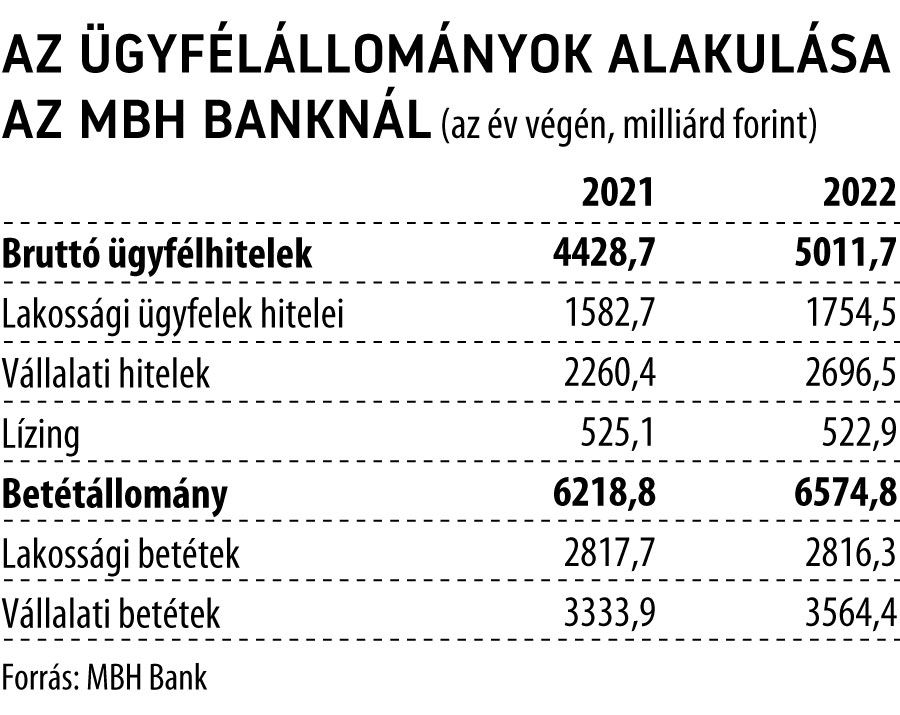

Ehhez képest az MBH-nál minden területen legalább tartani tudták az ügyfélszámot, sőt, egyes stratégiai szegmensekben még növelték is.

Ebben persze szerepet játszott a Sberbank ügyfélállományának átvétele is, amely ugyan egy fúziós folyamat kellős közepén okozott többletfeladatot, ám utólag egyértelmű, hogy kár lett volna kihagyni. Az MBH Banknak – közölte Barna Zsolt – jelenleg kétmillió ügyfele van – ebből 1,6 millió lakossági –, de minden eszköz rendelkezésére áll ahhoz, hogy az összes magyarországi ügyfelet el tudja érni.

Az elnök-vezérigazgató szerint a

bankszektor konszolidációja a jövőben is folytatódik majd Magyarországon, a piac tovább tisztul, és 5-6 nagyobb szereplő maradhat majd versenyben

– ezek közül is kettő kiemelkedik majd. Barna Zsolt szerint

az MBH Bank további akvizíciókra készül: ezen a téren számukra a magyar piac az elsődleges, ám a külföldi terjeszkedés is a célok közé tartozik.

Ami a tőzsdei jelenlétet illeti, az elhangzottak szerint az MBH Bank – az eredeti ígéretnek megfelelően – 2024-re válik késszé egy nyilvános kibocsátás (IPO) végrehajtására: ennek tényleges időpontja viszont értelemszerűen a tulajdonosokon múlik.

A fiókhálózat megújítása a bankcsoport vezetői szerint tovább folytatódik, a jelenleg 500 értékesítési egységből álló hálózat a jövő év végéig teljes egészében átalakulhat majd. Amellett, hogy a lízing- és agrárfinanszírozásban, valamint a vállalati területen az MBH csoport piacvezető, a lakossági ügyfélállomány alapján a második számú szereplőnek számít: ahhoz pedig, hogy ezen a területen is javítsa pozícióit, a fiókhálózat átalakítása és a digitális fejlesztések folytatása kulcsfontosságú. Barna Zsolt szerint fel kell készülni arra, hogy a kamatmarzsok szintje középtávon jelentősen csökken majd, így felértékelődik a biztosítási és befektetési szolgáltatások szerepe. Utóbbiak kapcsán közölte:

a csoport a tervek szerint ősszel saját befektetési bankot indít Magyarországon.

A bankcsoport – hangzott el – 2021-ben és 2022-ben is rekordot ért el mind az eredmény, mind az ügyfélállományok terén:

tavaly a lakossági hitelállomány 10, a vállalati pedig 19 százalékkal emelkedett.

Ami az idei, szektorszintű kilátásokat illeti, az új lakáshitel-szerződések összege jelentősen csökkenhet 2022-höz képest, ám a személyi hiteleknél stabilabb a piac, ott jóval kisebb visszaesésre kell számítani. A vállalati hiteleknél az állami programok tartják fenn a lendületet – ám a kereslet már itt is érezhetően visszafogottabb a korábbinál.