Felgyorsulhat az infláció csökkenése a következő hónapokban

Áprilisban várhatóan tovább folytatódhatott az infláció mérséklődése Magyarországon, a januári csúcspont után most először láthatunk markánsabb lassulást az éves bázisú indexben – jelezték a Világgazdaságnak megszólaló elemzők, azt megelőzően, hogy a Központi Statisztikai Hivatal szerdán teszi közzé az áprilisi inflációs adatokat.

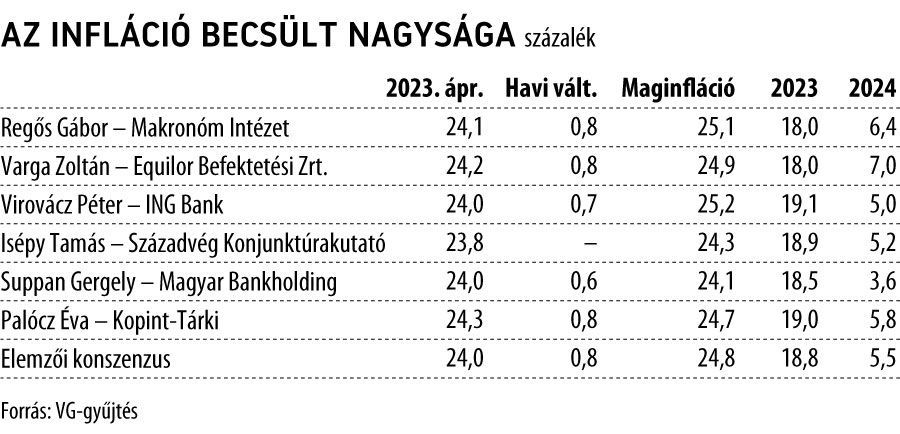

A VG elemzői konszenzusa szerint az infláció áprilisban a márciusi 25,2 százalék után az előző év azonos időszakához képest 24 százalékkal, míg havi alapon 0,8 százalékkal emelkedhetett.

„Várhatóan 24 százalékra lecsúszó éves index azonban még így is extrém magas inflációs környezetet jelent. A fékeződés elsősorban a tavalyi évi magas bázis érdeme, hiszen havi alapon továbbra is magas, 0,7 százalékos inflációval számolunk. Kétségtelen ugyanakkor, hogy ha valóban „csak” ennyi lenne a havi árváltozás mértéke, az 2021 vége óta nem látott, lassú ütemű drágulást hozna” – hívta fel rá a figyelmet a Világgazdaságnak küldött kommentárjában Virovácz Péter, az ING Bank vezető elemzője, aki arra is rámutatott, ahhoz, hogy a 3 százalékos jegybanki inflációs cél tartható legyen, a havi árváltozás ütemének nagyjából 0,25 százalék körül kellene alakulnia hónapról hónapra egy éven keresztül.

Ettől az átárazástól azonban még markánsan magasabb lehet az áprilisi adat, így az infláció elleni küzdelem még egyáltalán nem ért véget. A lassulás ellenére nem dőlhetünk hátra

– mondta, hozzátéve, hogy már csak azért sem, mert az infláció szerkezete továbbra sem alakul majd kedvezően. A szolgáltatások éves bázisú inflációja tovább erősödhet, ahogyan megjelenik a hivatalos adatokban a telekommunikációs cégek átárazása, ahogy az üdülési szolgáltatások is jelentősebben drágulhattak. Viszont ezzel szemben pozitívum, hogy lefelé húzhatta az inflációt az üzemanyagok, a háztartási energia és a tartós fogyasztási cikkek inflációjának mérséklődése. Szerinte a legnagyobb bizonytalansági faktor továbbra is az élelmiszerek áralakulása. Márciusban a hivatalos statisztikai adatok egyáltalán nem tükrözték a mindennapok tapasztalatait, miszerint mindenhonnan akciós árak zúdultak ránk az élelmiszerüzletek reklámjaiból. Kérdés, hogy mi lesz ezen a téren áprilisban.

Egyre szélesebb körű lehet az árcsökkenés a boltokban

Suppan Gergely, a Magyar Bankholding vezető elemzője kommentárjában arra hívta fel a figyelmet, hogy az egyes élelmiszereket érintő árcsökkentési hullám hatása már erőteljesebb lehetett áprilisban, aminek hátterében elsősorban a nyers tej átvételi árának meredek zuhanása, a termény-, gabona- és energiaárak zuhanása áll, valamint a szállítási költségek is csökkentek. Mivel szerinte ezek a folyamatok nem álltak meg, az élelmiszerek esetében idővel nem zárható ki, hogy egyre szélesebb körű árcsökkenésekkel fogunk találkozni, ami a bázisárak meredek emelkedése miatt a vártnál is gyorsabb mérséklődést okozhat az élelmiszerek inflációjában.

Ehhez hasonlóan a szeszes italok esetében is idővel elkezdődhet a fordulat, mivel azokat döntően a sör árának megugrása okozta, a gabona és energiaárak visszaesése tehát ezen a területen is megjelenhet.

Suppan szerint emellett a tartós fogyasztási cikkek esetében is folytatódhatott a dezinfláció, a forint erősödése, a nyersanyagok, az energia, a termelési és szállítási költségek csökkenése egyes termékek esetében szintén árcsökkenéshez vezethet, ami az emelkedő bázisárak miatt a vártnál gyorsabb dezinflációt is okozhat a közeljövőben.

Az üzemanyagárak kismértékben tovább csökkentek, viszont felfelé mutató kockázatot jelentenek a szolgáltatási árak, különösen, hogy több távközlési vállalat is emelte a díjait, azonban vármegyebérlet bevezetése a májusi inflációban már mérsékelheti a szolgáltatói árak növekedési ütemét – emelte ki a szakember.

Felszáll a fehér füst a Magyar Nemzeti Bank kéményében?

Nem csupán azért érdekes az április adat, mert most már 25 százalék alá kerül az infláció, hanem azért is, mert ez nagyban befolyásolhatja az MNB kamatpolitikájának alakulását: ha érdemben csökkenni tud az infláció, meg lehet kezdeni a 18 százalékos effektív kamat mérséklését – hívta fel a figyelmet Regős Gábor, a Makronóm Intézet szakmai vezetője, aki szerint a mostani adat meghatározza, hogy a májusi ülésen a monetáris tanács tud-e már kamatot csökkenteni. Ennek kapcsán – a kockázati tényezők alakulása mellett – két inflációs mutató lehet meghatározó: egyrészt a headline mutató érdemi – talán 24,5 százalék alá történő – csökkenése, másrészt pedig a maginfláció alakulása, hiszen ennek a mutatónak a növekedése (ami egyáltalán nem lehetetlen) kedvezőtlen lenne a monetáris politika szempontjából.

A neheze még hátravan, a szolgáltatások okozhatják a következő problémát

Virovácz Péter szerint a következő hónapokban is folytatódhat az infláció mérséklődése a magas bázis következtében, így tehát az élelmiszerek, az üzemanyagok, a háztartási energia húzzák majd lefelé az inflációt, miközben a szolgáltatások esetében további erősödésre lehet számítani.

Ez utóbbi mindenképpen aggasztó folyamat, hiszen lassíthatja a tartós inflációs folyamatot megragadó maginflációs mutató mérséklődését

– húzta alá a szakember, kiemelve a maginflációs mutatót, amely áprilisban még mindig 25 százalék felett alakulhatott. Ráadásul ha a vártnál erőteljesebben bővül az aggregált kereslet az év vége felé, az felbátoríthatja a vállalatokat az újabb átárazásokra, ami így fékezheti az infláció csökkenési ütemét, és azzal a veszéllyel fenyeget, hogy magas szinten beragad az infláció. Az ING Bank várakozásai szerint a magas év eleji mutatók és a lassú apadás miatt az év egészében a fő inflációs mutató 19 százalék körül alakulhat, míg jövőre 5 százalékra lassulhat átlagban. Mindkettő esetében inkább felfelé mutató kockázatokat azonosítottunk, de ez különösképp a jövő évi inflációra igaz – jegyezte meg Virovácz Péter.