Hazai makrogazdasági folyamatok a szektorális egyenlegek tükrében

A pénzügyi egyenlegek felőli megközelítésben jellemzően három makrogazdasági szektort különböztetünk meg: a belföldi magánszektort, amit a háztartások, illetve a pénzügyi és nem pénzügyi vállalatok alkotnak, a kormányzatot, valamint a külföldet. A háztartások miatt a belföldi magánszektor makroszinten tipikusan nettó megtakarító, mert kevesebbet ruház be saját megtakarításainál (S>I). Az államháztartási szektor pozíciója az adóbevételek és kormányzati kiadások egyenlege (T-G), ami jellemzően hiányt mutat (T>G), míg a külföld egyenlegét a jóval változékonyabb folyó fizetési mérleg adja (CA). Az utóbbit jellemzően az export-import egyenlege (X-M) határozza meg, de bizonyos esetekben a jövedelem és (pl. hazánk esetében) a transzferegyenleg is érdemben befolyásolja.

Zárt gazdaságban a belföldi magánszektor és a kormányzat összesített egyenlege zéró (S-I) + (T-G) = 0, vagy másképp (S-I) = (G-T). Ebből következik, hogy a belföldi magánszektor csak államháztartási deficit (G>T) esetén lehet nettó megtakarító (S>I), illetve hogy az államháztartás csak a magánszektor hiánya (S<I) esetén realizálhat többletet (G<T).

Nyitott gazdasági keretben a két belföldi szereplő kiegészül a külfölddel, így a három szektor között a (S-I) = (G-T) + (X-M) számviteli azonosság szükségképpen érvényesül. Ennek alapján, ha a hazai magánszektor nettó megtakarító (S>I), akkor vagy a kormányzatnak (G>T), vagy a külföldnek (X>M) deficitet kell realizálnia. Ha a magánszektor mellett a költségvetés is többletre törekszik, akkor azt csak a külföld hiányának rovására teheti meg, és ilyenkor a magánszektor is csak a külfölddel szemben képes megtakarítani. Többletes (X<M) vagy zéróközeli (X=M) külföldi egyenleg esetén, a zárt gazdasági modellhez hasonlóan, a költségvetési deficit ad eszközt a magánszektor pénzügyi megtakarításához.

Fontos megemlíteni, hogy a fent bemutatott összefüggések csupán a kereteket meghatározó számviteli azonosságok, így az ok-okozati viszonyok feltárása külön vizsgálatot igényel.

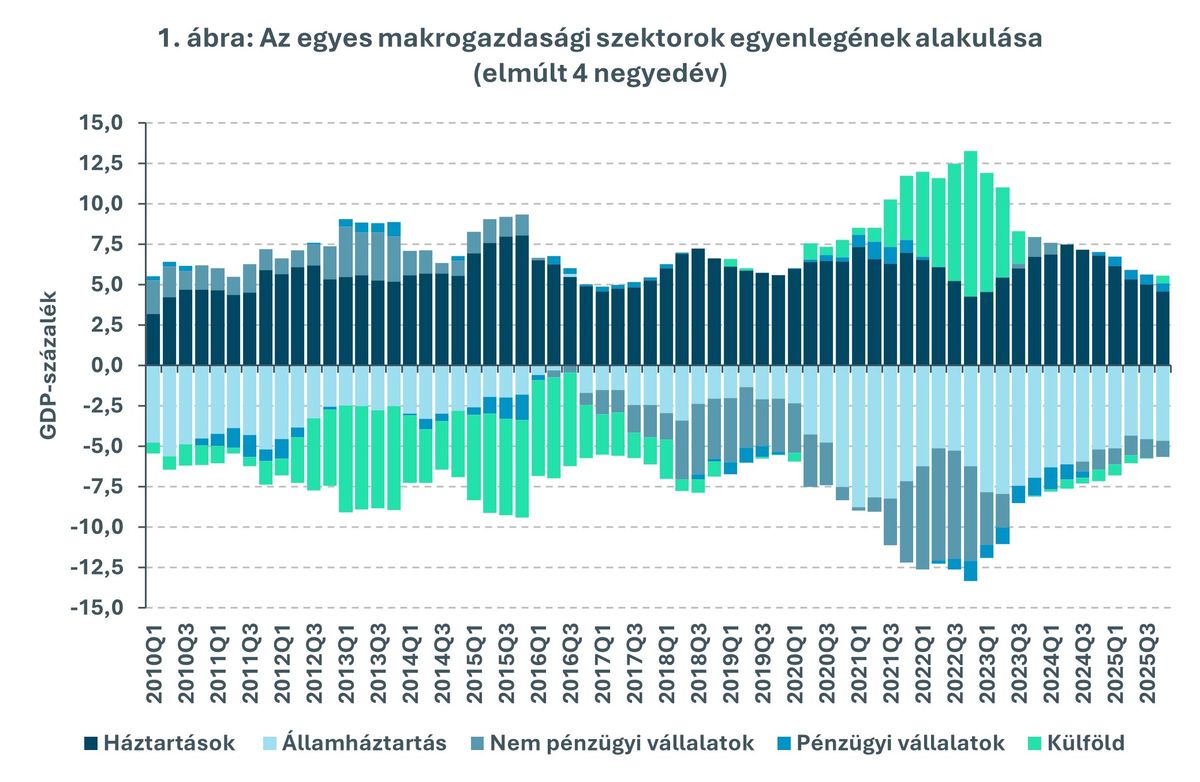

Makrogazdasági szektorok egyenlegének alakulása

A hazai háztartások átlagosan a GDP 5,8 százalékát kitevő többletet realizáltak az elmúlt másfél évtizedben. A vizsgált időszak elején a szektor nettó megtakarítói pozíciójával szemben az államháztartás közel azonos mértékű hiánya állt, miközben az alacsony beruházási aktivitás miatt a nem pénzügyi vállalatok egyenlege is többletet mutatott. 2012-től a külföldi szektor magyar exporttöbbletből és beáramló EU-transzferekből eredő deficitje tette lehetővé, hogy a költségvetés egyenlege a hiány fokozatos csökkenését követően, 2016 első három negyedévében zéró közelében alakuljon, miközben a háztartások is megőrizhették megtakarítói pozíciójukat. 2017-től a beruházások fellendülésével párhuzamosan a háztartások megtakarításaival szemben a nem pénzügyi vállalatok egyre növekvő deficitje állt, majd a koronavírus-járvány kitörését követő negyedévekben a költségvetési alkalmazkodás volt a szektor nettó megtakarításainak elsődleges forrása.

Az élénkülő fogyasztás és az orosz–ukrán háború okozta energiaársokk miatt 2021 második és 2022 negyedik negyedéve között a háztartások többlete érdemben mérséklődött, míg a nem pénzügyi vállalatok nettó hiánya rég nem látott szintre emelkedett. Ennek következtében a konszolidált belföldi magánszektor nettó pozíciója 2022-ben három negyedéven át negatív tartományban alakult. Az energiakrízis elmúltával a nem pénzügyi vállalatok egyenlege 2023 vége óta zéró közelében alakul a gyenge beruházási aktivitás miatt, és a külföldi szektor is hasonló egyenleget mutat, így a háztartások megtakarítói pozíciójának fenntartását a tartósan magas költségvetési hiány tette lehetővé.

Ha sikerül felszabadítani az uniós forrásokat, és a közel-keleti konfliktus lezárásával a külső kereslet is élénkülni kezd, akkor a külföldi szektor növekvő deficitje – a 2012-2016 közötti időszakhoz hasonlóan – lehetővé teheti, hogy a költségvetés egyenlege a háztartások megtakarítói pozíciójának megőrzése mellett számottevően javuljon. Ennek hiányában az államháztartás deficites pozíciójának csökkentése alkalmazkodásra kényszerítené a háztartásokat, akik a nettó megtakarítói pozíció fenntartása érdekében csökkentenék fogyasztásukat, ami valószínűleg gazdasági visszaesést vonna maga után.

Ha a kereslet élénkülése és a jövőbe vetett bizalom erősödése miatt a nem pénzügyi vállalatok beruházási aktivitása is fokozódna az elkövetkezendő időszakban, akkor negatívba forduló nettó pozíciójuk – a 2017–2020 közötti időszak mintájára – hozzájárulna ahhoz, hogy az államháztartás hiányának csökkenése a háztartások kényszerű alkalmazkodása nélkül menjen végbe.

Bár a költségvetési egyenleg javulásához az is hozzájárulna, ha fogyasztásuk növelése révén a háztartások mérsékelnék nettó megtakarítói pozíciójukat, ezen a téren a fogyasztói bizalom javulása ellenére sem várható érdemi előrelépés. Tartósan gyenge külső kereslet esetén a magyar gazdaságot várhatóan az uniós forrásokból finanszírozott állami beruházások és az ennek nyomán élénkülő vállalati beruházási aktivitás fogja elmozdítani jelenlegi állapotából.