Stabil profittal indította az évet az Erste

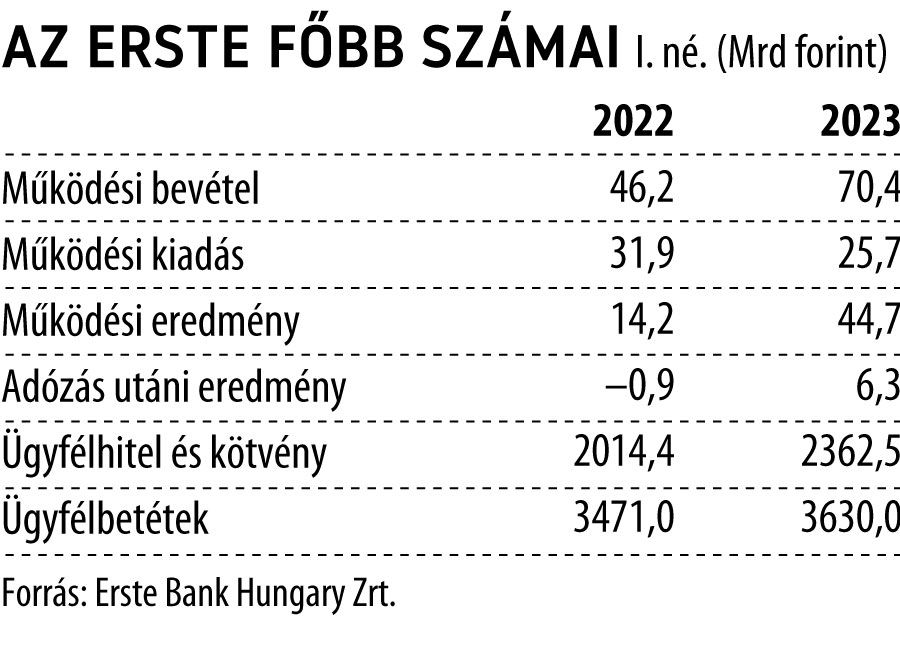

Az Erste 6,3 milliárd forint adózás utáni eredményt ért el 2023 első negyedévében, míg 2022 első negyedévét közel egymilliárd forint veszteséggel zárta a bank – hangzott el a hitelintézet vezetői által tartott keddi sajtótájékoztatón.

Jelasity Radován elnök-vezérigazgató szerint az idei első negyedévben több olyan egyszeri hatás is jelentkezett, amely erősen befolyásolta a kimutatott számokat: így például az Erste működési bevételei 2023 első negyedévében – a nemzetközi könyvviteli szabványok szerint (IFRS) készített kimutatás alapján –

52,6 százalékkal haladták meg az egy évvel korábbi adatot, ám a fair value hatás nélkül a működési bevétel 17,4 százalékkal nőtt.

A nettó kamatbevételek 72,5 százalékkal gyarapodtak az Ersténél, részben azért, mert a bank a kereskedési bevételek egy részét itt számolta el. A kereskedési és konverziós bevételek ezért 17,8 milliárd forinttal csökkentek. A díj- és jutalékbevételek 10,4 százalékkal nőttek, leginkább az aktív ügyfélállomány nagyobb tranzakciós aktivitásának, valamint a befektetési üzletág teljesítményének köszönhetően.

A működéssel kapcsolatos kiadások 19,4 százalékkal csökkentek az előző év azonos időszakához képest: ez főként a Sberbankhoz kapcsolódó OBA-tétellel magyarázható, amely tavaly növelte, míg idén, a visszatérítés révén mérsékelte a költségeket. Az Erste működési eredménye így jelentősen, 44,7 milliárd forintra nőtt. A költség-bevétel arány március végére 36,5 százalékra csökkent az egy évvel korábbi 69,2 százalékról. Ugyanakkor az egyéb működési eredmény 37,5 milliárd forint veszteséget mutat,

nagy részben annak tulajdoníthatóan, hogy a bankokat terhelő különadót, tranzakciós illetéket és extraprofitadót az év elején a teljes évre előre be kell fizetni.

A magas kamatkörnyezet miatt – hangzott el – a hitelezés megtorpant az első negyedévben az Ersténél is. A teljes lakossági hitelállomány 3 százalékkal nőtt éves összevetésben, az új kihelyezések értéke azonban az idei első negyedévben 32,6 százalékkal maradt el az egy évvel korábbitól, elsősorban a jelzáloghitelek iránti kereslet visszaesése miatt. Az új lakáshitelek folyósítása 58 százalékkal esett vissza a 2022-es eredményhez képest. A fogyasztási típusú hiteleknél a kihelyezés összességében 12 százalékkal csökkent. Ezen belül a személyi kölcsönöknél 16 százalékkal, míg a babaváró hitelnél 49 százalékkal csökkent a kereslet az egy évvel korábbihoz képest. A vállalati területen a kötvény- és a hitelállomány együttesen 36 százalékkal nőtt egy év alatt, és március végén meghaladta az 1175 milliárd forintot, ám ebben fontos szerepet játszott a Commerzbank-akvizíció is. Ugyanakkor az egy évvel korábbinál jóval magasabb kamatkörnyezetben a cégek megfontoltabban nyúlnak külső forráshoz: az első negyedévben ezért az új kötvények és hitelek volumene 48 százalékkal maradt el az egy évvel korábbitól.

A magyarországi Erste csoport által kezelt lakossági ügyfélvagyon – befektetés és betét – március végére 4752 milliárd forintra nőtt, 4 százalékkal haladva meg az egy évvel korábbit.

A megtakarításokon belül viszont a befektetések aránya tovább emelkedett, és 66 százalékot ért el az első negyedévben.

A hitelportfólió minősége – részben a változatlanul stabil munkaerőpiaci helyzetnek köszönhetően – továbbra is nagyon jó, a nem teljesítő hitelek aránya (NPL-ráta) 2,8 százalékra csökkent az egy évvel korábbi 3,9-ről.