Elillant a támogatott hitelek iránti kereslet

Igen gyengére sikeredett az év első öt hónapja a lakossági támogatott hitelek szempontjából, még a hitelpiac egészéhez mérten is jóval erősebb a visszaesés – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

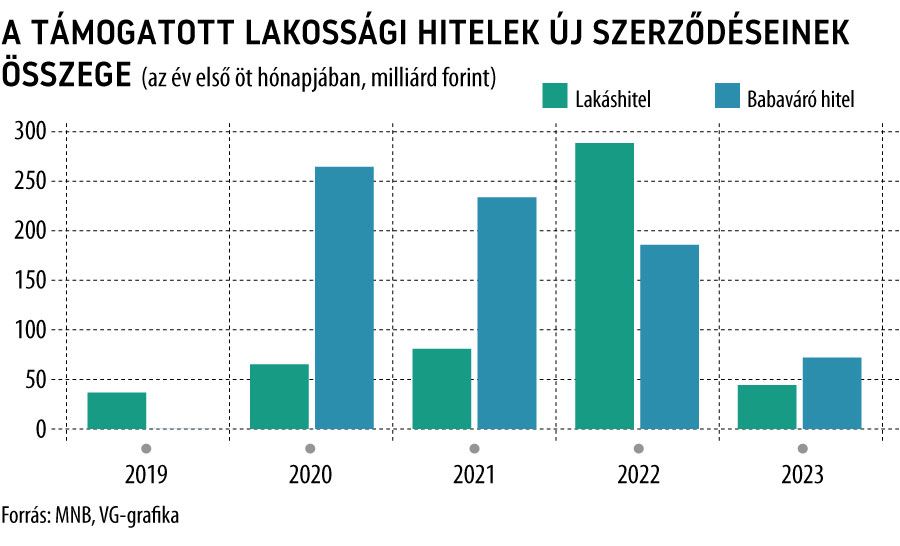

A jegybank statisztikái szerint május végéig mindössze 116,9 milliárd forint értékben kötöttek olyan hitelszerződéseket a lakossági ügyfelek, amelyekhez kapcsolódott valamilyen állami támogatás: ez kevesebb mint a negyede az egy évvel korábbi 476,9 milliárdnak. Miután pedig a teljes lakossági hitelpiac – a lakáscélú és fogyasztási kölcsönöket figyelembe véve – „csak” nagyjából a felére esett vissza éves összevetésben, a támogatott hitelek új kihelyezéseken belüli aránya is látványosan zuhant: 21,1 százalékot ért el, szemben az egy évvel korábbi 42,6-del.

A gyenge teljesítmény egyik oka, hogy a fogyasztási hiteleken belül egyedüli támogatott konstrukciónak számító babaváró kölcsönnél drasztikusan visszaesett a kereslet az év elején – akadt olyan hónap, amikor mindössze 7 milliárd forintot ért el az új szerződések összege –, így az első öt hónapra 61,2 százalékos visszaesést mutatott ki az MNB, 72,4 milliárd forintnyi kihelyezés mellett. Nem fest túl jól a kép a lakáshiteleknél sem: az itt kimutatott, 44,5 milliárd forintnyi új szerződés töredéke az egy évvel korábbi 290,1 milliárdnak, így a kedvezményes konstrukciók aránya 44,8-ről 21,8 százalékra esett vissza a kihelyezéseken belül.

A lakáshiteleknél viszont jelentősen torzítja a képet, hogy 2022 első felében csúcsra futottak a rendkívül kedvező feltételek mellett árult zöldlakáshitelek kihelyezései, ami egyrészt a teljes ingatlanfinanszírozási piacnak is új lendületet adott, másrészt jelentősen növelte a támogatott hitelek piaci súlyát is ebben az időszakban.

Az utóbbinak köszönhető az is, hogy

2022 egészében is soha nem látott szintre, 40 százalék közelébe ugrott a támogatott hitelek aránya az összes lakáscélú és fogyasztásihitel-szerződésen belül, a szerződések volumene pedig meghaladta a 900 milliárd forintot.

Az elmúlt éveket vizsgálva még inkább figyelemre méltók a számok: a 2019 elejétől 2022 végéig eltelt négy év alatt kihelyezett bő 9200 milliárd forintnyi lakáscélú és fogyasztási hitelből 3081 milliárd forintnyit érintett valamilyen állami kedvezmény, ami közel 33,5 százalékos aránynak felel meg.

A jelenlegi feltételeket figyelembe véve a támogatott kölcsönöknél idén nem lehet a tavalyihoz hasonló teljesítményre számítani. Ez még annak ellenére is igaz, hogy az év második felében várhatóan erősödik majd a kereslet a családi otthonteremtési kedvezményhez (CSOK) igényelhető hitel és a babaváró kölcsön iránt, hiszen 2024-től mindkét konstrukciónál jelentősen változnak az igénylési feltételek. Ez a többlet viszont – részben az általában is visszafogott hitelpiaci kereslet miatt – vélhetően nem lesz elég a tavalyi számok megközelítéséhez.