Még mindig nem kapkodnak a magyarok a hitelekért

Visszafogott hitelkeresletet hozott a július is a lakossági hitelpiacon, de legalább nem történt drámai visszaesés a megelőző hónapok intenzitásához képest – derül ki a Magyar Nemzeti Bank (MNB) csütörtökön közzétett adataiból.

A jegybank statisztikái szerint a nyár második hónapjában valamivel több mint 50 milliárd forintnyi lakáshitel-szerződést kötött a lakosság, ami az előző havitól nem egészen hárommilliárddal maradt el, az egy évvel korábbi 91,8 milliárdos volumennél viszont jóval kevesebb. A személyi kölcsönöknél mért, 49 milliárd forint körüli szerződéses összeg minimálisan – pár száz millió forinttal – maradt el a júniusitól, az egy évvel korábbi 46,7 milliárdot pedig még meg is haladta. A babaváró hitelért viszont júliusban sem kapkodtak az arra jogosult házaspárok – 22,2 milliárdnyi „fogyott” a támogatott konstrukcióból –, és jelentősen visszaesett a kereslet a szabad felhasználású jelzáloghitelek iránt is, nem egészen 8 milliárd forintnyi új szerződés mellett.

Ami az első hét hónap számait illeti, ott továbbra sem túl fényes a helyzet:

január és július között összesen 838,2 milliárd forintnyi lakáscélú és fogyasztásihitel-szerződést kötöttek a háztartások, ami alig több mint a fele az egy évvel korábbi 1537,5 milliárdnak.

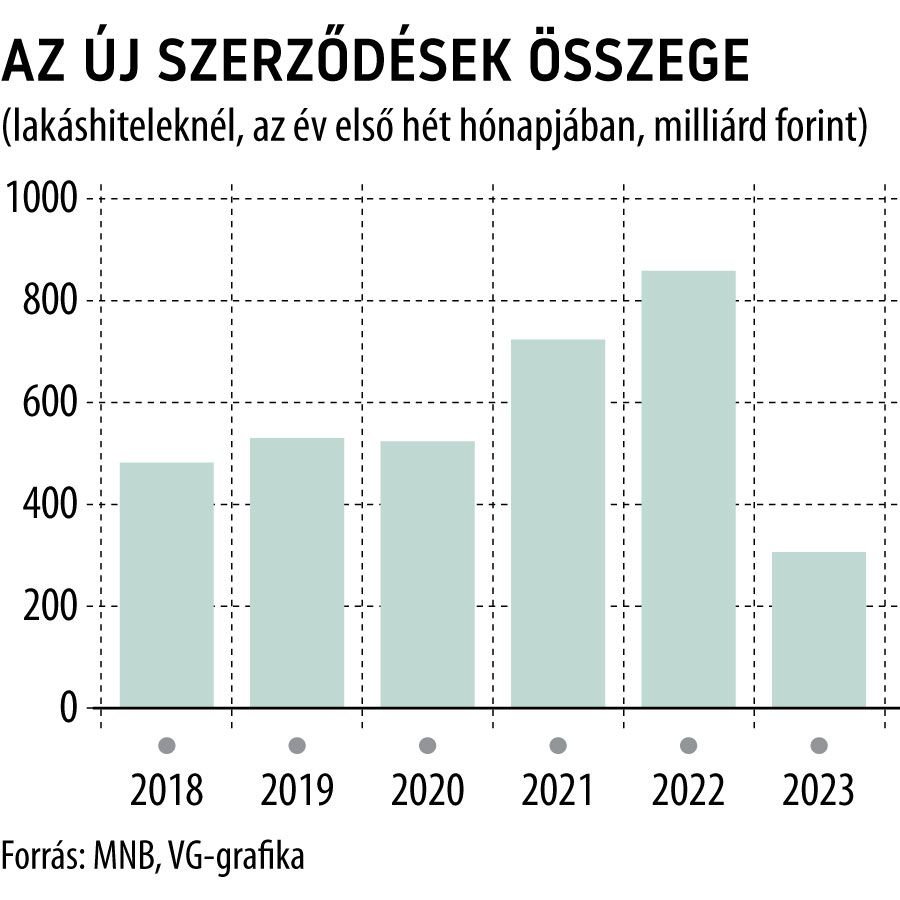

A visszaesésben változatlanul a magas bázisról nagyot eső lakáshitelpiacé a meghatározó szerep: a 307,2 milliárd forintos, első héthavi szerződéses összeg alig több mint a harmada az egy évvel korábbinak. A babaváró hitel pedig láthatóan túljutott pályafutása zenitjén: az első hét hónap mindössze 117,4 milliárd forintnyi új szerződést hozott, ami kevesebb mint a fele az egy évvel korábbinak. A szabad felhasználású jelzáloghiteleknél viszont 26,6 százalékos éves növekedést mért az MNB, amelyben szerepe lehetett a spekulatív célú hitelfelvételeknek is.

A visszafogott új kihelyezések miatt a lakossági hitelek állománya is lassabban nő a korábban megszokottnál: a júliusig tartó egy évben mért, 4,3 százalékos bővülés viszont már elég volt ahhoz, hogy

a háztartási hitelportfólió mérete hajszállal ugyan, de átlépje a 10 ezer milliárd forintot.