MNB: a magyar bankok profitja példátlan szintet ért el

A hazai bankrendszer változatlanul stabil, sokkellenállási képessége erős, a tőketartalékok szintje egy súlyosabb stresszhelyzet esetére is elegendő – közölte Dancsik Bálint, a Magyar Nemzeti Bank (MNB) főosztályvezetője a Pénzügyi stabilitási jelentést ismertető online sajtótájékoztatón kedden.

Fotó: Kallus György / Világgazdaság

A pénzintézetek jövedelmezősége várhatóan csökkenni fog, a kockázatok pedig emelkednek, emiatt fontos, hogy az osztalékpolitikák konzervatívak legyenek – mondta.

Több területen is jelentkezhetnek a nehézségek, ezek:

- kamatkockázatok – az átárazódás kockázata, amelyen belül a kamatstopos hitelek kiemelt kockázatot jelentenek;

- a kereskedelmi ingatlanokkal finanszírozott projekthitelek portfóliója;

- a gyermekvállaláshoz kötött támogatott háztartási hitelek esetében a feltételek nem teljesülése miatti kockázatok.

A kockázatok döntően a magas infláció és alacsony növekedés együtteséből adódhatnak.

A magyar bankszektor az első fél évben 675 milliárdos profitot ért el nem konszolidált adatok alapján, ez meghaladja a kétezres évek óta megfigyelt, összes eddigi teljes év profitját, illetve jóval magasabb a tavalyi év első felének 199 milliárd forintos számánál. A sajáttőke-arányos jövedelmezőség is nagymértékben javult, közel 17 százalékot tett ki az első fél év végén, szemben az előző évi 9 százalékkal – ez már nem historikus maximum.

A kiugró eredmény hátterében részben az áll, hogy az értékvesztés hatása mérséklődött, de leginkább az magyarázza az adatokat, hogy a bankok MNB-vel szembeni bevételei nagymértékben bővültek:

a jegybanktól jövő kamatjövedelem 627 milliárd forinttal emelkedett az első fél évben az egy évvel korábbihoz képest.

Ez utóbbi eredménytétel – az MNB-vel szembeni kamatjövedelem – nem tekinthető fenntarthatónak, így a profit egésze mérséklődni fog a következő években.

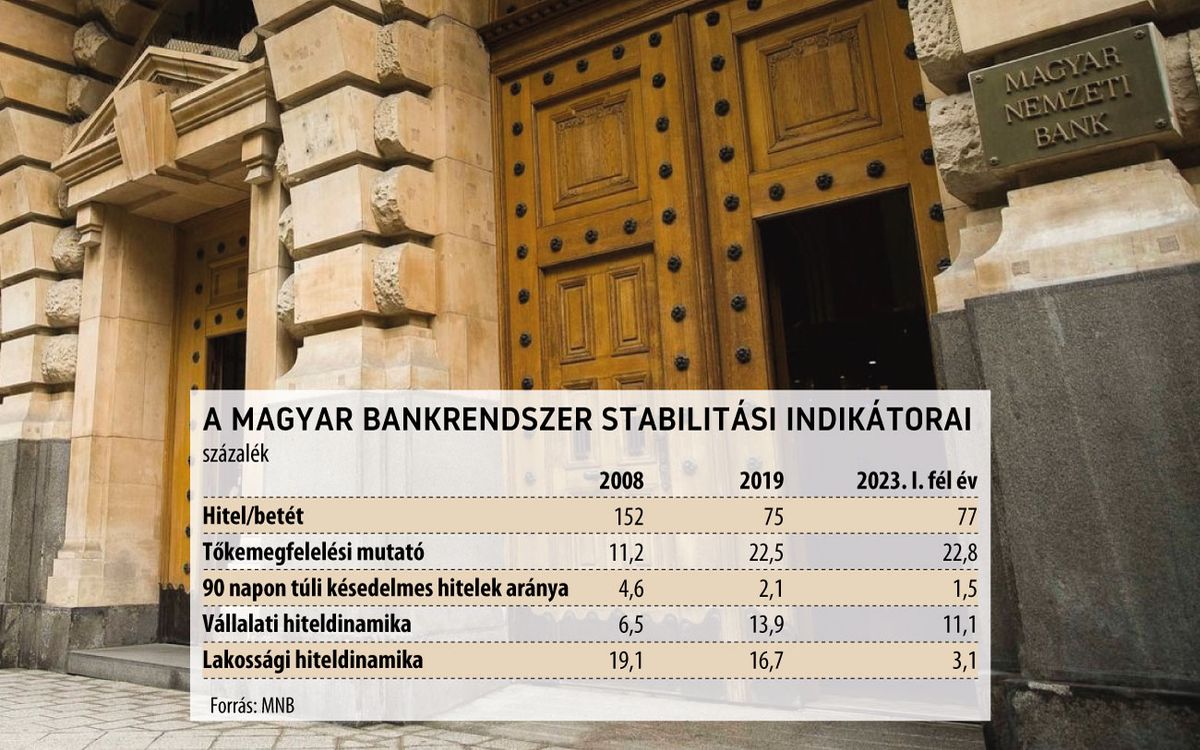

A nem teljesítő hitelek aránya – NPL-ráta – javult a háztartásoknál, augusztusra 3,2 százalékra csökkent a tavalyi 4,4 százalékról, főleg technikai okok miatt – a moratóriumból való kilépéskor a hiteleket vissza lehetett sorolni teljesítő kategóriába. A vállalati NPL-ráta szintén csökkent, de ebben a szegmensben a 90 napon túli tartozások aránya már 1,2 százalékról 1,4 százalékra nőtt.

Jelenleg 1200 milliárd forintos hitelállomány van a kamatstop hatálya alatt, ami 300 ezer szerződést takar. Ezen hitelek esetén, ha az év elején kivezetnék a kamatstopot, a törlesztőemelkedés mediánja 27 százalék lenne – ismertette az MNB főosztályvezetője.

Mennyit hiteleznek a bankok?

A bankok vállalati hitelállománya 5,4 százalékkal bővült éves összevetésben szeptemberben, az ütem mérséklődik, hiszen júniusban még 11 százalékot mértek.

A háztartási hitelállomány 2,8 százalékkal nőtt 2022 szeptembere és 2023 szeptembere között. Ugyanakkor az új kibocsátások volumene csökkent az idei év első kilenc hónapjában éves összehasonlításban; a legnagyobb visszaesés a lakáshiteleket érintette.

Terjed a banki különadó

A koronavírus-járvány, majd az orosz–ukrán háború kitörése óta a magasabb kamatkörnyezet jókora eredményjavulást okozott a bankszektorban.

A normál profiton felüli banki nyereségre egyre több kormány tekint extraprofitként, és a többletjövedelemre addicionális adót vet ki

– írja az MNB az idei utolsó jelentésében. Ilyen adónemet vezettek be 2022-től Csehországban, Spanyolországban és Magyarországon, illetve 2023 közepétől Litvániában. Az elmúlt hónapokban Olaszországban, Lettországban, Szlovéniában és Romániában is úgy döntöttek, hogy különadót vetnek ki a banki jövedelemre, Belgiumban, Írországban és Hollandiában pedig megemelték a bankadó mértékét, míg Észtországban a bankok társasági adóját tervezik emelni 2025-től – sorolja a jegybank.

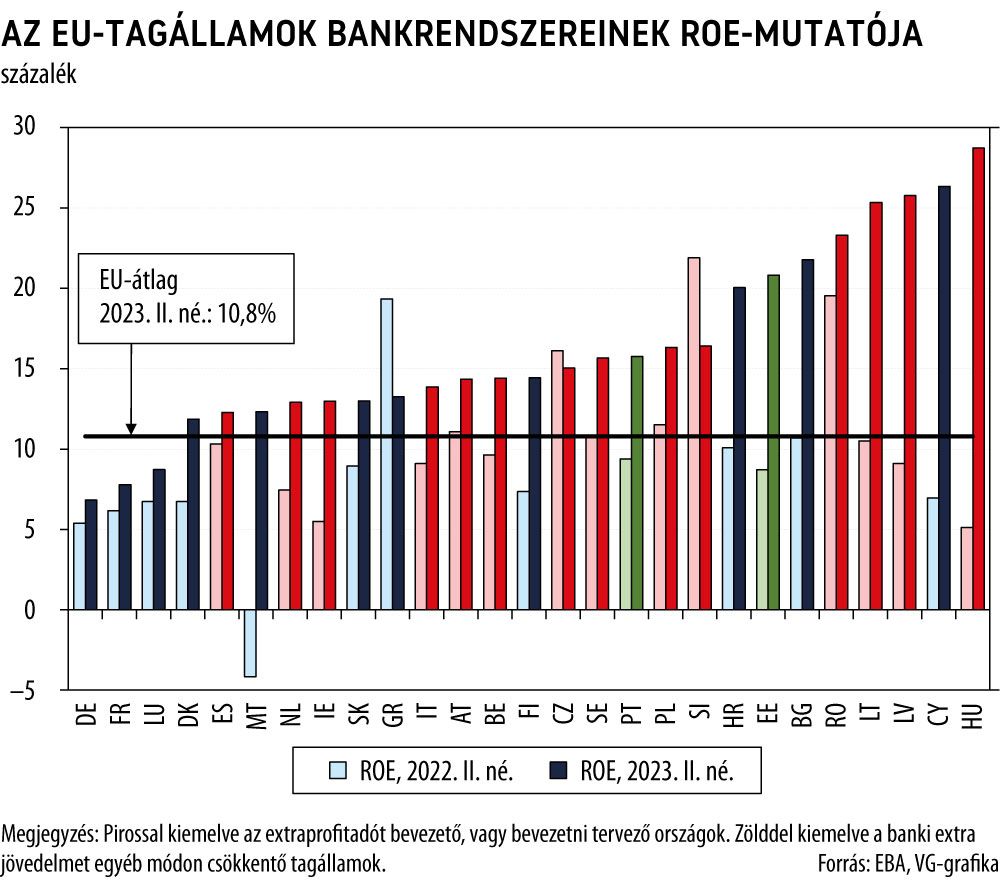

A jelentés egyik grafikonjából az is kiderül, hogy a sajáttőke-arányos megtérülési mutatóban (ROE) az EU-tagállamok között Magyarország abszolút az élen van a közel 30 százalékával.

A ROE-mutatóban Magyarországot Ciprus követi kicsit több mint 25 százalékkal, majd Lettország és Litvánia következik szintén 25 százalékot valamivel meghaladó értékekkel.