Véget érhetett a recesszió, de az idei év már szinte biztosan elúszott

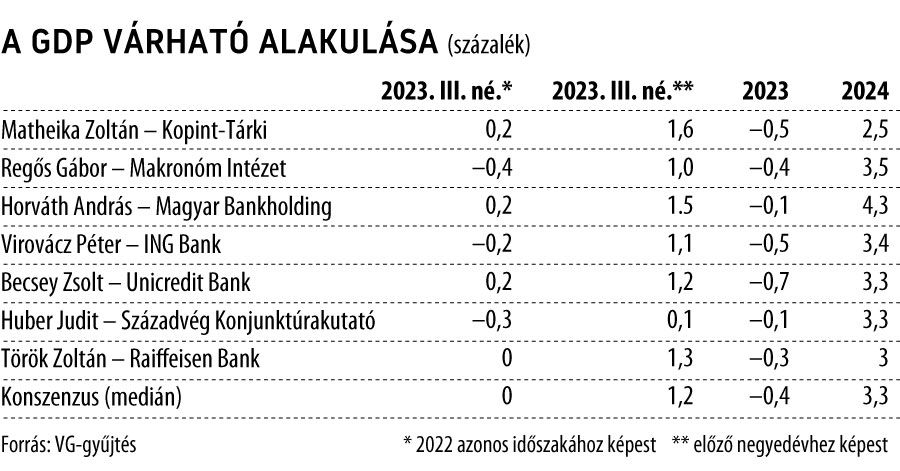

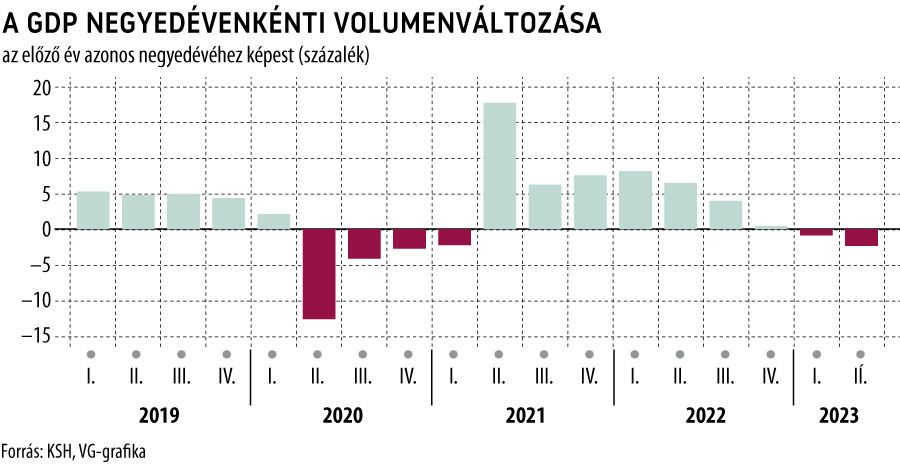

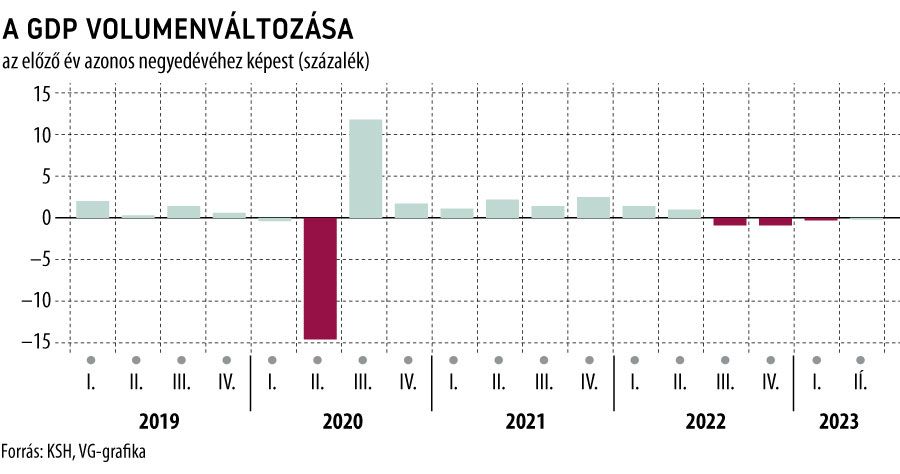

A második negyedév csalódást keltő GDP-adata után végre eljöhetett a fordulat a magyar gazdaságban. A Központi Statisztikai Hivatal kedd reggeli adatközlését megelőzően a Világgazdaság által megkérdezett elemzők arra számítanak, hogy a július és szeptember közötti három hónapban éves bázison stagnálhatott a kibocsátás, ugyanakkor negyedéves alapon 1,3 százalékkal nőhetett,

ezzel tehát egy év után véget érhetett a technikai recesszió, amelybe 2022 közepén, az energiaválsággal egy időben csúszott a magyar gazdaság.

Hasonló negyedéves bővülésre utoljára 2022 első három hónapjában került sor, azóta nagyot fordult a világ, a felrobbanó energiaárak, majd a begyűrűző infláció mellett a jegybank keresletszűkítő lépései is megtették a hatásukat: tavaly a harmadik és negyedik negyedévben is negyedéves alapon 0,9 százalékkal csökkent a GDP. A második negyedévben már mindenki a felpattanást és a recesszió végét várta, ehhez képest meglepetést okozott, hogy 0,3 százalékkal tovább csökkent a kibocsátás.

Meglepetés: az ipar és az építőipar is támogatta a növekedést

Az elmúlt hónapokban megismert havi gazdaságmutatók alapján várhatóan nem csak a felszínt karcolva lesz pozitív a növekedés. Negyedéves alapon erős, 1,1 százalékos bővülésre számítok, ezzel véget érhetett a négy negyedév óta tartó technikai recesszió

– mondta a Világgazdaságnak Virovácz Péter, az ING Bank vezető elemzője, hozzátéve: a termelési oldalon az ipari teljesítmény egyértelműen javult a második negyedévhez képest, és az augusztusi masszív építőipari növekedés akár pozitív GDP-hozzájáruláshoz is vezethetett a szektor részéről a harmadik negyedévben.

„Mindemellett az erős turisztikai szezon (bár erről azért egymásnak eléggé ellentmondó adatok állnak rendelkezésre) fellendíthette a szolgáltatási ágazatot. Végül, de nem utolsósorban a mezőgazdaság is segítheti a kilábalást, köszönhetően az idei kedvező időjárási körülményeknek. Sőt, talán pont a mezőgazdaság részéről számíthatunk a legnagyobb pozitív hozzájárulásra” – fejtette ki a közgazdász.

Az infláció csökkenésével a fogyasztás is lassan belendülhetett

A kifejezetten gyenge első félévi teljesítmény után a második hat hónapban az energiaárak meredek visszaesésével már fordulat várható, amelyet a mezőgazdaság is támogat a kirívóan alacsony tavalyi bázis miatt – írta kommentárjában Horváth András, a Magyar Bankholding vezető elemzője. Szerinte

a fogyasztást az év elején még visszafogta a csökkenő reálbér, de az év második felében a láthatóan visszaeső infláció miatt a reálbérek újra növekedést mutatnak, ezért az fokozatosan helyreállhat.

A beruházásokat a magas kamatok és az állami és uniós beruházások visszaesése csökkenti, de a masszív beáramló és termelésbe álló FDI részben ellensúlyozhatja ezt. „Az idei évi kilátásokat az elmaradó akut energiaválság, az európai gazdaságok alkalmazkodóképessége, az energiaárak folytatódó visszaesése javították, a gyenge belső és globális külső kereslet azonban némileg beárnyékolja a kilátásokat a pozitív tényezők mellett. Ezenfelül kedvező, hogy az ipar rendelésállománya továbbra is növekszik, a növekedéshez pedig új feldolgozóipari kapacitások is hozzájárulhatnak, ami szintén segíti a harmadik negyedévtől várhatóan bekövetkező pozitív fordulatot” – emelte ki az elemző.

A nettó export a növekedés legnagyobb támasza

Becsey Zsolt, az UniCredit Bank elemzője arra hívta fel a figyelmet, hogy a belső kereslet ezzel együtt gyenge maradt, a háztartások fogyasztása és a beruházási aktivitás továbbra is árnyéka korábbi önmagának, ezek növekedésre gyakorolt kedvezőtlen hatását a közösségi fogyasztás szerény bővülése pedig nem tudta ellensúlyozni.

Az egyetlen, nem túl markáns növekedést támogató tényezőt a szűkülő belföldi felhasználás miatt lassuló import, illetve a szerény kivitel nyomán javuló nettó export jelentette

– mutatott rá a közgazdász, aki szerint a bázishatás és az enyhén pozitív külpiaci folyamatok hozzájárultak a mezőgazdaság bővüléséhez, miközben enyhítették az ipari termelés és a szolgáltatások teljesítményének visszaesését. Az építőipari termelést erősen visszaveti a keresleti okokkal összefüggő nyomott beruházási kedv, a hiányzó uniós források és a kedvezőtlen hitelezési kondíciók.

Szinte borítékolható, hogy idén nem lesz növekedés, a jövő már fényesebb

Virovácz Péter úgy véli: habár a technikai recesszió véget érhetett, az éves alapú GDP-növekedés várhatóan még csak közelíti a nullát, de még mindig alatta maradhatott a harmadik negyedévben. A 0,2 százalékos év per év visszaesés egyben azt is jelenti, szinte borítékolható, hogy az idei év egészét számítva a GDP volumene alacsonyabb lesz, mint a 2022. évi adat.

Az ING Bank számítása szerint 0,5 százalékkal zsugorodhat 2023 egészében a gazdaság teljesítménye.

Ugyanakkor úgy látja, jövőre már érdemi növekedés várható, amelyet egyrészt a még mindig jó (de már gyengülő) exportteljesítmény húzhat. Másrészt pedig a lakosság vásárlóerejének lassú helyreállásával párhuzamosan a fogyasztás is elindulhat fölfelé.

Azonban ez nem egy rohamtempójú kilábalás lesz

– állítja a közgazdász. Úgy véli, a négy negyedévnyi zsugorodást követően legalább két-három negyedév biztosan kell majd, hogy a magyar gazdaság ledolgozza a megélhetési válság okozta visszaesést.

Azonban mindennek van még egy nagyon fontos feltétele: a beruházási aktivitás növekedése, amelyet az uniós forrásokhoz való hozzáférés segíthet 2024-ben. Vagyis a jövő évre várt 3,4 százalékos növekedés mögött az a feltételezés is meghúzódik, hogy az uniós források lehívása megkezdődik, és ez lassan elkezdi emelni a gazdaság teljesítményét – magyarázta az ING Bank elemzője.