Idén is vitték a fogyasztási hiteleket – a babaváró kivételével

Több fogyasztásihitel-termék szempontjából is jól alakult 2023, igaz, a babaváró hitel iránt látványosan megcsappanó kereslet miatt a teljes kép már egyáltalán nem kedvező – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A jegybank statisztikái szerint az idei év első tíz hónapjában összesen 793,5 milliárd forint összegben kötöttek új fogyasztásihitel-szerződéseket a háztartások, ami 13,6 százalékkal – pontosan 125 milliárd forinttal – kevesebb az egy évvel korábbinál. A bőven két számjegyű visszaesés viszont egyértelműen a babaváró hitel iránti kereslet megcsappanásával magyarázható: a támogatott konstrukcióból mindössze 197,2 milliárd forintnyit igényeltek (és kaptak meg) az arra jogosult házaspárok, ami alig több, mint a fele az egy évvel korábbi, bő 354 milliárdnak. Az év utolsó két hónapja persze vélhetően nagymértékű, pozitív irányú kilengést hoz a januártól életbe lépő szabályozási változások miatt, de ez már aligha menti meg a babaváró piacát.

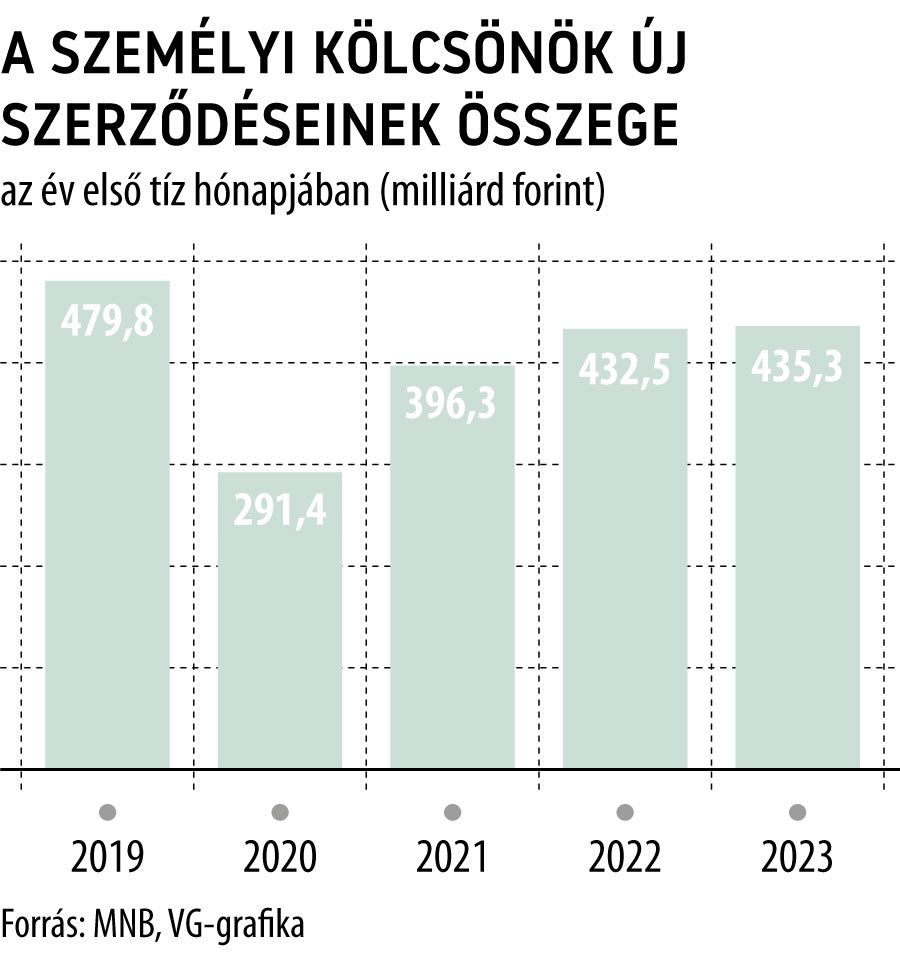

Feltűnő viszont, hogy az ideálisnak semmiképp sem nevezhető gazdasági környezet ellenére a személyi kölcsönök iránt stabil maradt a kereslet, sőt,

az első tíz hónapban, ha minimális mértékben is, de nőtt az új szerződések összege, és meghaladta a 435 milliárd forintot.

Az áruvásárlási hiteleknél is közel 6 százalékos emelkedést mért az új szerződésekben az MNB, 31,1 milliárdos összeg mellett.

A szabad felhasználású jelzáloghitelek új szerződéseinél pedig egészen meglepő, bő 20 százalékos emelkedést mutat a statisztika – 80 milliárd forinthoz közelítő összeg mellett –, amiben persze nagyon fontos a szerepük a lakossági állampapírok vásárlásához kapcsolódó, spekulatív jellegű hitelfelvételeknek is, amelyek néhány hónapon keresztül látványos élénkülést hoztak a piacra.

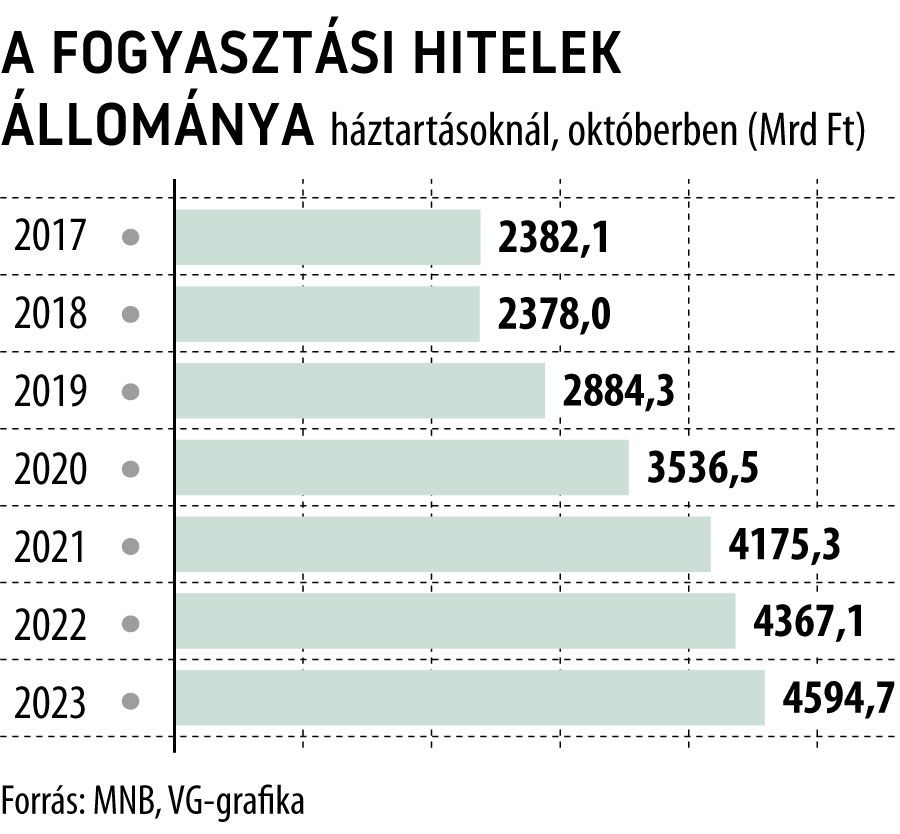

A stabilnak mondható, illetve helyenként növekvő kereslet nyomán a fogyasztási hitelek állománya is gyorsabban nőtt a teljes piac átlagánál. Miközben a lakossági hitelportfólió összességében mindössze 2,6 százalékkal emelkedett a 2022 októberétől számított egy év alatt, a fogyasztási hitelek állományában már 5,2 százalékos emelkedést mért az MNB. Ebben fontos szerep jutott a babavárónak is, amelynél a konstrukció sajátosságai miatt egyelőre minimális a megkezdett törlesztések állománycsökkentő hatása.

Abban, hogy a fogyasztási hitelek piaca – ellentétben a lakáshitelekével – nem zuhant össze 2023-ban, több ok is szerepet játszhatott. Az egyik, hogy a személyi kölcsönöknél az utóbbi években erősen megemelkedett az igényelhető hitelösszeg (a limit több banknál is eléri, vagy megközelíti a tízmillió forintot), miközben a saját ügyfelek számára sok helyen elérhető a teljesen online, akár napon belüli folyósítással járó hitelfelvétel lehetősége is.

Az áruvásárlási hiteleknél csak az elmúlt években megfigyelhető, lassú növekedési trend folytatódott az idén is,

a jelzáloghiteleknél pedig a már említett pár hónapnyi fellendülés javított sokat a képen. A babaváró kölcsönnek viszont egyáltalán nem jött jól a lakáshitelpiac látványos zsugorodása mellett az sem, hogy a szerződésszám emelkedésével párhuzamosan a potenciális ügyfelek köre is fokozatosan zsugorodik a piacon.