Pénzvisszatérítés ide vagy oda, nem kelendők itthon a hitelkártyák

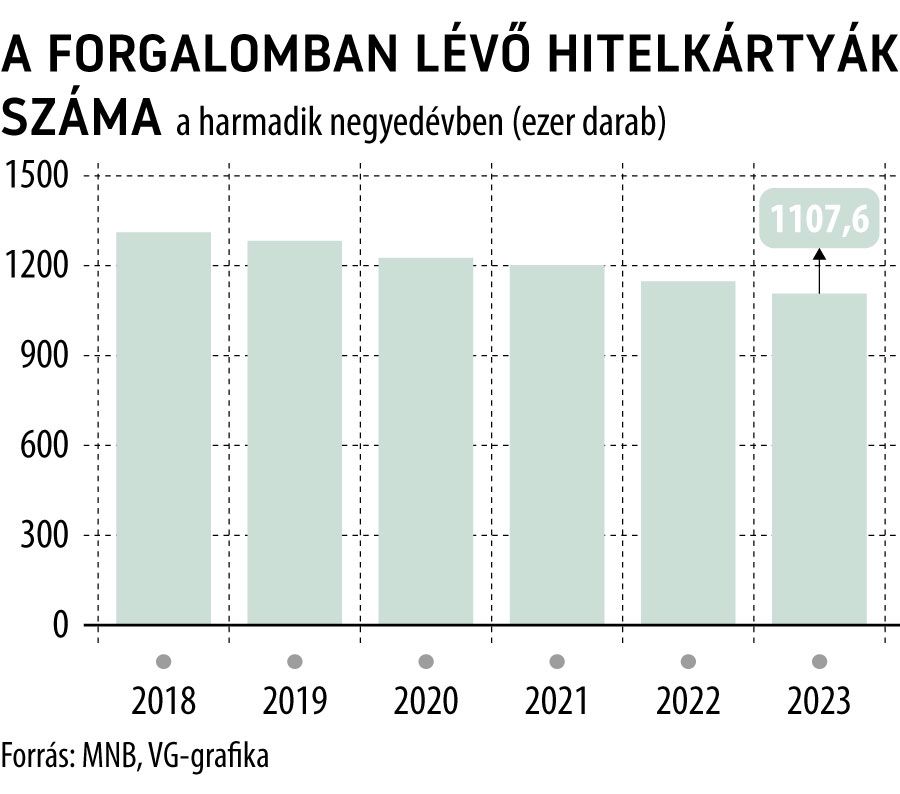

A harmadik negyedév sem hozott áttörést a Magyarországon forgalomban lévő hitelkártyák számában: szeptember végén 1,107 millió, hitelkerettel ellátott plasztik volt forgalomban, 3,5 százalékkal – bő 40 ezerrel – kevesebb, mint egy évvel korábban – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

Mindez egyrészt azt jelenti, hogy a hitelkártyák száma 2023 első kilenc hónapjában végig nem tudott elszakadni az 1,1 milliós állomány környékéről, másrészt azt is, hogy arányuk is egyre csökken a hazai fizetésikártya-piacon: miután az összes forgalomban lévő bankkártya száma szeptemberben már elérte a 10,04 milliót, a hitelkártyák súlya 11 százalék körülire esett vissza, miközben például 2018-ban még bőven meghaladta a 14 százalékot.

A hitelkártyákkal generált vásárlási forgalom a számuk csökkenése, illetve stagnálása ellenére viszont viszonylag gyors ütemben növekszik. Az MNB adatai szerint

a harmadik negyedéves hitelkártyás belföldi vásárlási forgalom közel 8 százalékkal, a külföldi pedig 16,6 százalékkal meghaladta az egy évvel korábbit.

(Itt fontos megjegyezni, hogy a külföldi vásárlásokba a határon átnyúló internetes kártyás fizetések is beletartoznak.) A vásárlások darabszámánál szintén meggyőző ütemű a növekedés a jegybank statisztikái alapján: mind a belföldi, mind a külföldi tranzakciók esetében 16 százalék környékén alakult.

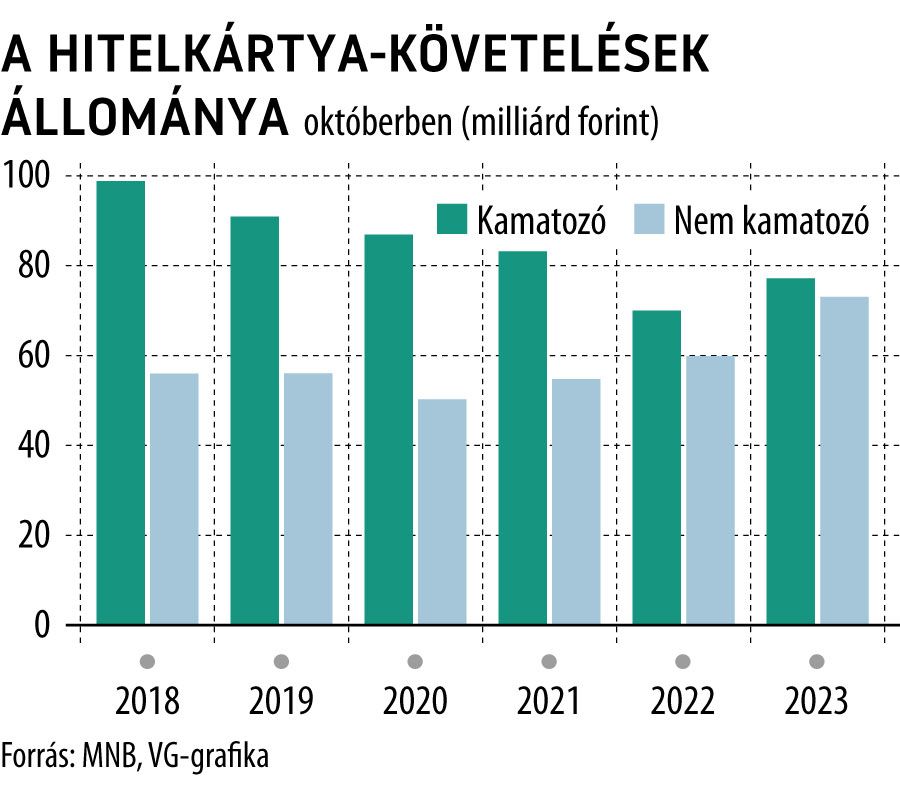

Ami a hitelkártya-követelések alakulását illeti, a kamatozó követelések állománya 10,3 százalékkal, 77,1 milliárd forintra nőtt éves alapon a legfrissebb (októberi állapotokat tükröző) adatok szerint, miközben a nem kamatozó követeléseknél kiugró mértékű, 22,1 százalékos emelkedést mért az MNB, 73 milliárdos állomány mellett. Mindezek alapján tovább emelkedett a kamatmentes időszakon belüli hitelkártya-követelések aránya az ügyfeleknél, ami arra utal, hogy a kártyabirtokosok egyre tudatosabban használják a plasztikjaikat.

Azon persze nem lehet csodálkozni, hogy a hitelkártyák iránt az utóbbi időszakban nem tülekedtek túlságosan a háztartások, hiszen a teljes lakossági hitelpiac – leginkább a lakáshiteleké – is igen visszafogott teljesítményt nyújtott 2023-ban. Pedig a hitelkártya mint finanszírozási termék egyáltalán nem drága, ha a birtokosa megfelelő intenzitással és körültekintően használja, ügyelve arra, hogy mindig még – a jellemzően 45 napos – kamatmentes időszak alatt teljesen feltöltse a keretét, és tényleg csak vásárlási műveletekhez használja a kártyát.

A vásárlások után járó – az ügyfél által megjelölt termékkategóriáknál akár 3-4 százalékos mértékű – visszatérítésekkel pedig még a kártyához kapcsolódó díjak is ellensúlyozhatók, igaz, ehhez tényleg nagyon tudatosan oda kell figyelni a kibocsátó bank által meghatározott feltételekre.

A mostani, mélypont környéki pozícióból viszont várhatóan előbb-utóbb kitör majd a hitelkártyapiac: ehhez egyrészt a lakossági fogyasztás fellendülése tudna hozzájárulni, másrészt a lakossági hitelek iránti kereslet általános bővülése.