Már biztos, hogy nem a lakáshitelek éve lesz az idei

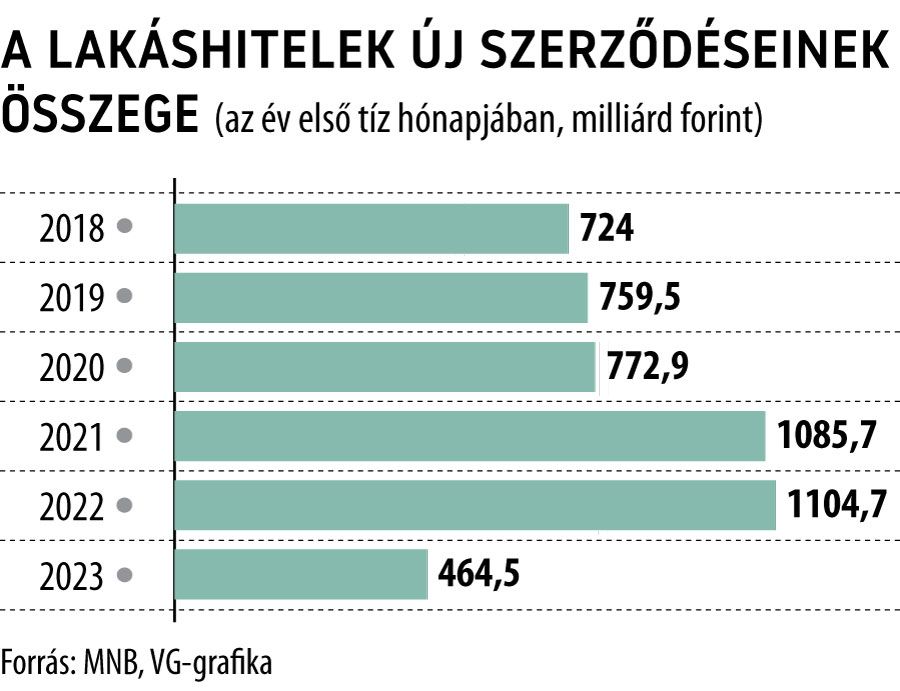

Rendkívül visszafogott teljesítményt nyújtott az idei évben a lakáshitelek piaca: a Magyar Nemzeti Bank (MNB) adatai szerint október végéig mindössze 464,5 milliárd forintnyi új szerződést kötöttek a háztartások, ami jóval kevesebb mint a fele az egy évvel korábbi 1104,7 milliárdnak.

Az első tíz hónap számai alapján az új szerződések éves összege – novemberre és decemberre egyaránt 50-60 milliárdos kihelyezéssel számolva –

várhatóan 550 és 600 milliárd forint között alakulhat majd, amelynél alacsonyabb (egész pontosan 468,3 milliárdos) összegre legutóbb 2016-ban akadt példa.

Az új szerződéseknél az első tíz hónapban mért, közel 58 százalékos visszaesés több okkal is magyarázható. Az egyik, hogy 2021-ben és 2022-ben jelentős pluszlendületet adtak a piacnak az akkor elérhető támogatott konstrukciók – így a kedvező energetikai besorolású új lakások vásárlására felhasználható zöldhitelek, illetve az otthonfelújítási programhoz kapcsolódó, kedvező kamatozású kölcsönök –, ezért nagyon magas a bázis, amelyhez viszonyítani kell az idei teljesítményt.

A másik, hogy az infláció, a magas szintre ugró kamatok, a bizonytalanná vált külső környezet és a támogatott konstrukciók körének szűkülése visszavetette a keresletet a piacon, illetve azok nagy részét is kivárásra késztette, akik egyébként lakáscélú beruházásra készültek. A támogatott hitelek körének szűkülésének hatásai egyébként jól látszanak az MNB számain is:

miközben 2022 első tíz hónapjában még 431,9 milliárd forintnyi lakáshitel-szerződéshez kapcsolódott valamilyen támogatás, addig az idei év hasonló időszakában már csak 99 milliárdnyihoz.

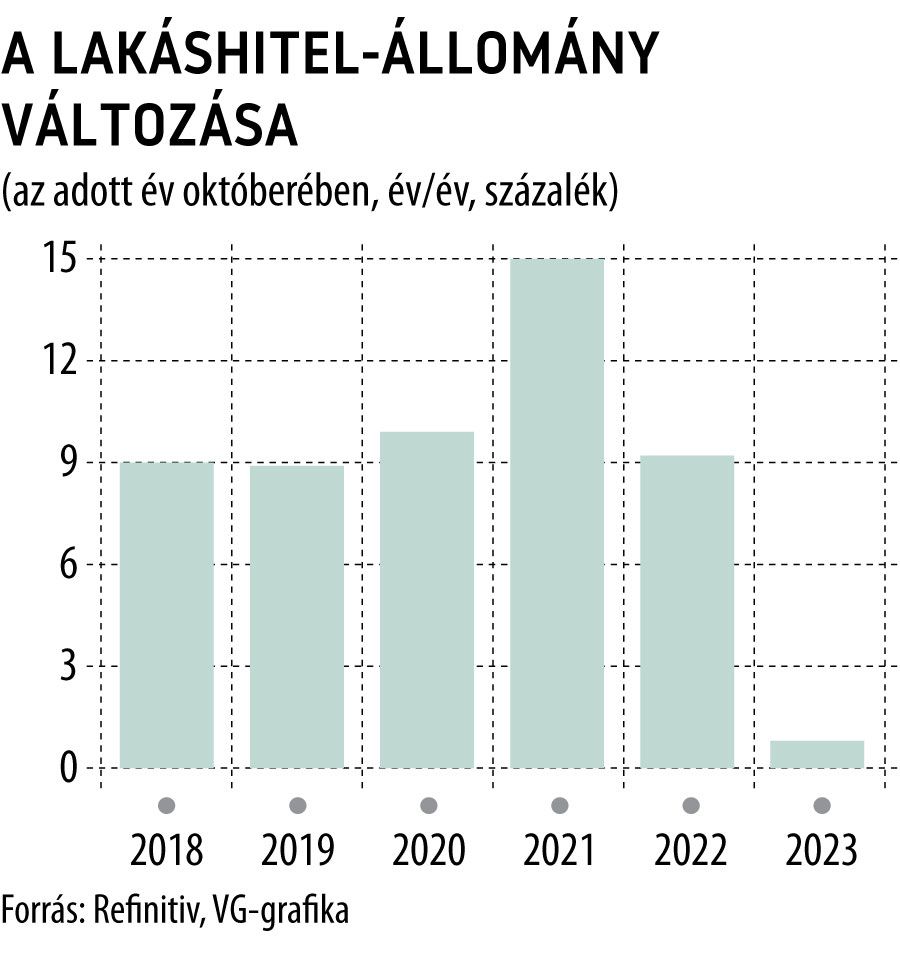

A lakáshitelpiac zsugorodásának hatásai persze már visszaköszönnek a lakáshitel-portfólió alakulásában is: a teljes állomány október végén 4977 milliárd forintot ért el, amely mindössze 0,8 százalékkal volt magasabb az egy évvel korábbinál. Ehhez képest a 2022 októberéig tartó egy év alatt még 9,2, egy évvel korábban pedig 15 százalékkal hízott az állomány. A visszafogott mértékű növekedés nyomán a lakáscélú kölcsönök súlya is csökkent a teljes lakossági hitelportfólióban, és októberre már stabilan 50 százalék alatt maradt.

A kilátások ugyanakkor már jóval kedvezőbbek, és bízni lehet abban, hogy 2024-re már kissé magára talál a piac. Ennek az egyik fő oka a lakástámogatási rendszer átalakítása – különösen a CSOK Plusz elindítása –, a másik pedig az, hogy a kamatplafon szabályainak módosítása, illetve a várhatóan csökkenő kamatkörnyezet miatt a piaci hitelek ára is érdemben mérséklődik. A jövő szempontjából az is biztató, hogy az év második felében már fokozatosan erősödni kezdett a kereslet a lakossági hitelpiacon.