Nagyon sokat kell behoznia a magyar biztosítási piacnak

A biztosítási szakma ma több szempontból is alulreprezentált itthon: a Magyar Biztosítási Tanácsadók Szövetsége (MBTSZ) létrehozásának pedig az a célja, hogy véget vessen ennek az állapotnak, és a hazai biztosítási szektor felzárkózzon a nemzetközi piacokhoz – mondta Keszthelyi Erik, az MBTSZ elnöke a szervezet hétfői rendezvényén.

Az elnök szerint a biztosítási tanácsadói piacnak ma több kedvezőtlen körülménnyel is együtt kell élnie: így a magas adóterhekkel (köztük az extraprofitadóval), az inflációval vagy éppen a lakásbiztosítási jutalékok változásával.

Ilyen körülmények között sem szabad ugyanakkor feladnunk, az ügyfél érdekeinek kell állnia mindenek előtt

– emelte ki az elnök.

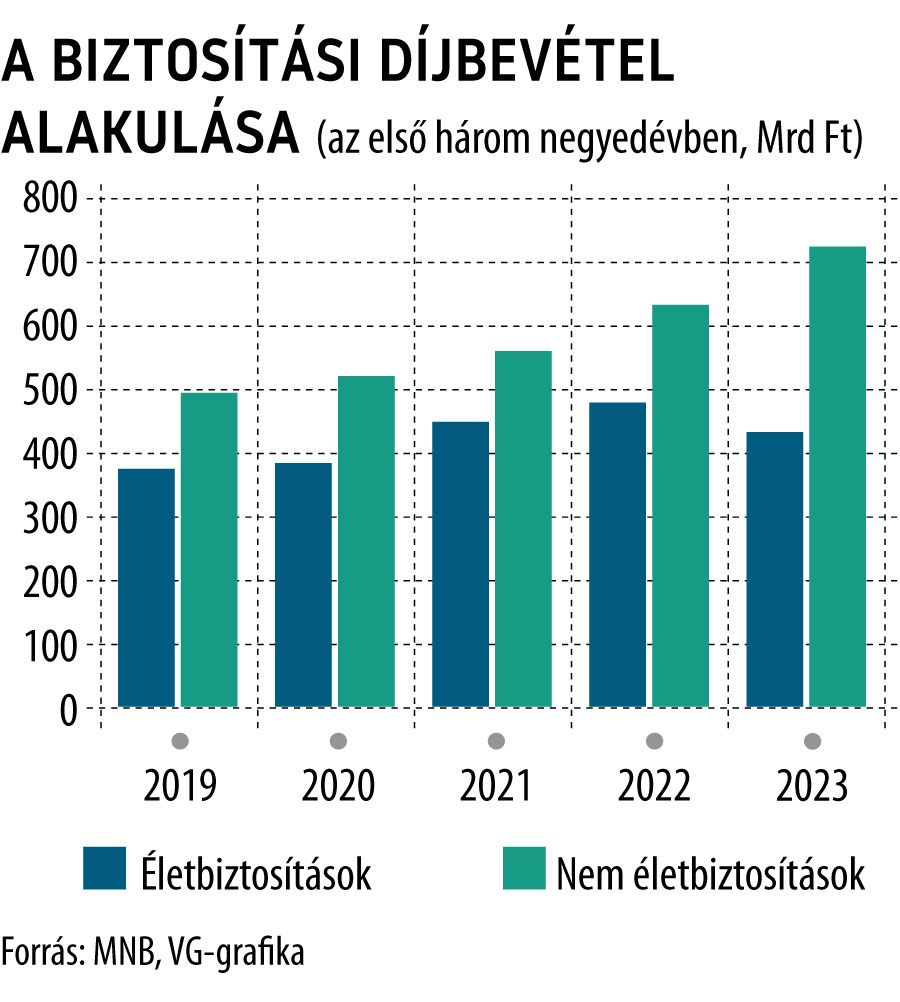

Hozzátette: 2022-ben a biztosítási szektor díjbevételének 47 százaléka keletkezett alkuszokon és biztosítási tanácsadókon keresztül, és ez az arány a múlt év első felére vonatkozó jegybanki adatok szerint tovább emelkedett. A biztosításközvetítő vállalkozások és a tanácsadók száma viszont folyamatosan csökken Magyarországon: előbbieknél a 2021-es csúcs óta 34 százalékos volt a mérséklődés, míg a tanácsadóként dolgozó természetes személyek száma évi 4-5 százalékkal esik. A független biztosításközvetítők 2023. első felében 61,5 milliárd forintos árbevételt értek el, ennek közel négyötöde – 78 százaléka – a nem életbiztosításokból származott.

Keszthelyi Erik közölte: a magyar biztosítási, illetve biztosításközvetítői piac helyzetének felmérése érdekében két év alatt egy átfogó, hazánkkal együtt 16 országra kiterjedő tanulmányt készítettek a Boston Consulting Group segítségével, amely a piackutatás és a stratégia-alkotás mellett a jó gyakorlatok azonosítására is kiterjedt. Mindezek nyomán határozták az MBTSZ legfontosabb célját: azt, hogy biztonságot tudjon nyújtani a tanácsadóknak, hogy csak az ügyfelekkel tudjanak foglalkozni, hiszen a végső cél az ügyfelek érdekeinek a képviselete.

Ami a magyar biztosítási piac helyzetét illeti, az összesített díjbevétel 3,7 milliárd eurót ért el 2022-ben, ami ötöde volt például a lengyelországinak, miközben a népességben csak négyszeres a különbség. Ez is azt mutatja – emlékeztetett az elnök –, hogy van mit tenni, van hová fejlődni:

Magyarország egyértelműen a kiaknázatlan potenciálú piacok közé tartozik, ahol az alacsony biztosítási penetráció mellé alacsony intenzitású növekedés is társul.

A magyarországi piac másik problémája, hogy magasak az adóterhek, ami gátolja a fejlődést. Emellett itthon viszonylag magas a koncentráció – a nem életbiztosításoknál az öt legnagyobb szereplő a díjbevétel 60, míg az életbiztosításoknál a 70 százalékát adja, ami a versenynek sem feltétlenül tesz jót. Ami pedig a penetrációt illeti, sokat mondó adat, hogy miközben nálunk egy ügyfélre mindössze átlagosan 1,57 élő szerződés jut, addig például Németországban ennek a többszöröse. A magyar ügyfelekre emellett jellemző, hogy csak akkor kötnek biztosítást, ha ez valamilyen okból elkerülhetetlen: ilyen például a kötelező gépjármű felelősség-biztosítás, a lakáshitel mellé kötött vagyonbiztosítások, vagy éppen a lízingszerződésekhez kapcsolódó casco.

Keszthelyi Erik szerint a magyar piac gyorsabb fejlődéséhez az is nagyon fontos, hogy a nagyjából 11 500 főt számláló tanácsadói kör ne szűküljön tovább, amit új minősítési rendszer bevezetésével, és a célzott oktatás elindításával igyekeznek elérni.

Az elnök közölte: az MBTSZ a stratégiai céljainak megvalósításához 2030-ig tartó, konkrét terveket tartalmazó programot hirdet, amelynek elemei visszakérhetők és számonkérhetők. Ennek részeként – egyebek mellett – a digitalizáció fejlődését szolgáló változásokat kezdeményeznek, a szakirányú felsőfokú végzettséggel rendelkezők számát ezerre emelnék a következő hat évben, szeptemberben elindítják a már említett tanácsadói minősítési rendszert. Fontos, 2030-ig szóló célkitűzés emellett a három százalékos biztosításpiaci penetráció elérése, és a 30 évnél fiatalabb tanácsadók arányának 20 százalékra emelése is.