A repülőrajt elmarad, de idén már stabilan nőhet a magyar gazdaság

A magyar gazdaság az év egészében elkerülheti a recessziót, ám a növekedés üteme több ok miatt is jóval elmaradhat a korábban várttól – állapították meg legfrissebb, első negyedéves makrogazdasági elemzésükben a CIB Bank szakértői.

Trippon Mariann, a CIB Bank vezető elemzője szerint a tavalyi, negyedik negyedéves, gyenge GDP-adatot követően az év elején beérkezett új számok sem jeleznek érdemi dinamizálódást a magyar gazdaságban. A háztartási szektorban továbbra is erősek az óvatossági motívumok, így a fogyasztásnál a reálbérek emelkedése ellenére is csak lassú élénkülés várható. Az ipari és exportszektort – tette hozzá – a gyenge külső és belső kereslet tartja nyomás alatt, ezen a területen csak a második fél év hozhat fordulatot. A bizonytalan kilátások továbbra is visszafogják a vállalati beruházásokat, míg az állami beruházásoknál a költségvetés kifeszített helyzete miatt idén is csökkenésre kell számítani.

A múlt év utolsó negyedének vártnál gyengébb teljesítménye és az eddig beérkezett adatok nyomán a 2024-es növekedési prognózisunkat lefelé korrigáltuk: a reál-GDP növekedési üteme a 2-3 százalékos sávban lehet, de a sáv aljához közelebb

– mondta a vezető elemző. Hozzátette: az első negyedéves GDP-adat néhány tized százalékponttal jobb lett a vártnál, így nem zárható ki, hogy felfelé módosítják a jelenlegi, 2,2 százalékos, éves növekedésre vonatkozó becslésüket, ám a jelenleg ismert adatok alapján nem valószínű, hogy az idén 2,5 százalék alatti GDP-bővülés jönne Magyarországon.

Trippon Mariann a munkaerőpiaci kilátások kapcsán elmondta: az év közepétől stabilizációra, majd a munkanélküliségi ráta mérsékelt csökkenésére lehet számítani, ám 2024. átlagában még 4 százalék felett alakulhat a mutató. A munkaerőpiacon viszont a tartalékok kimerülőben vannak, miközben csökken a munkaképes korú lakosság létszáma is, és a szakképzett munkaerő hiánya is jelen van a gazdaságban. A reálbérek emelkedése közben folytatódik, bár az év elején látott, 15 százalékhoz közelítő bérnövekedési ütem fokozatosan szelídül. Ennek ellenére a reálbér-növekedés elérheti a 7 százalékos üteme is 2024-ben.

Óvatosabbá válik az MNB, nem várható érdemi forinterősödés

Az első negyedéves inflációs adatok nem okoztak meglepetést, folytatódott a dezinfláció, amit természetesen a bázishatás is nagyban segített. A havi átárazódások ugyanakkor a vezető elemző szerint továbbra sem konzisztensek az inflációs céllal, miközben a piaci szolgáltatások inflációja 10 százalék felett áll. A 4 százalék alatti pénzromlási ütem viszont nem fenntartható: a CIB Bank elemzői májustól emelkedő inflációs rátákra számítanak, az év java részében a fogyasztói árindex 4-5 százalék között mozoghat, decemberre pedig újra 5 százalék fölé kúszik, így éves átlagban 4,3 százalékos, átlagos érték prognosztizálható.

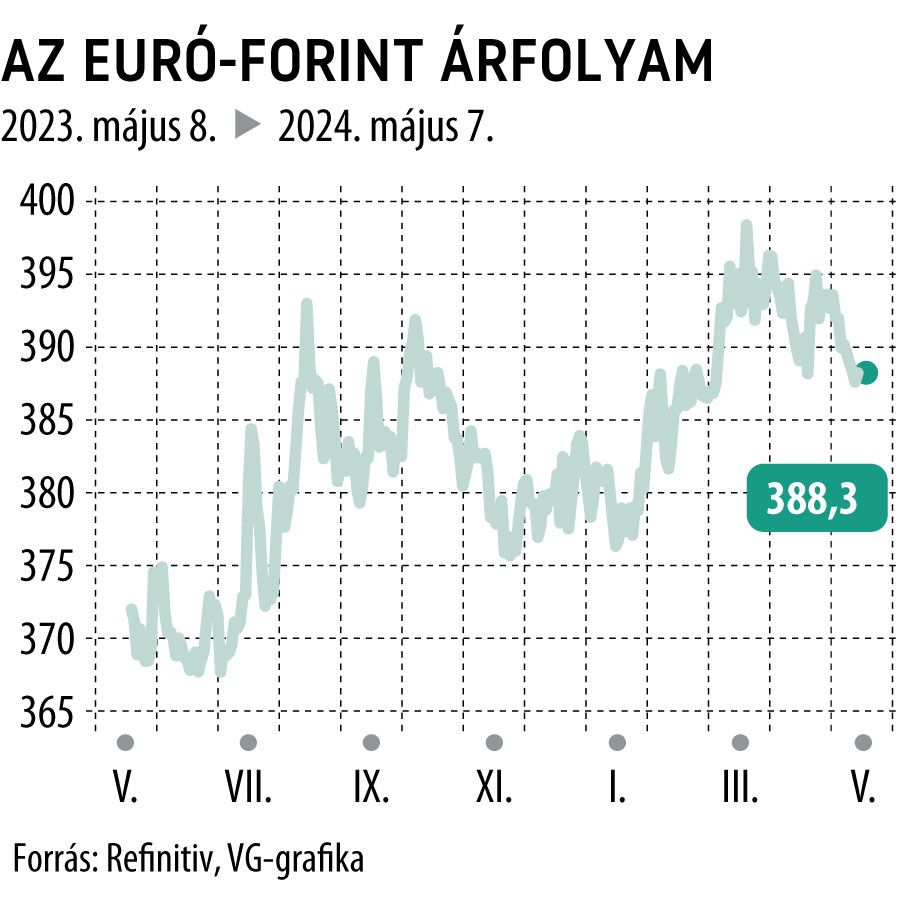

A jegybanktól – miután 4 hónap alatt összesen 300 bázisponttal, 7,75 százalékra csökkentette az irányadó kamatot – nagyon körültekintő, óvatos, adatvezérelt monetáris döntésekre kell számítani, és kicsi az esélye annak, hogy 6 alatt zárja az évet a jegybanki alapkamat. Trippon Mariann szerint a forintárfolyam várhatóan a következő időszakban is érzékenyen reagál a negatív külső és belső hírekre, és a globális kockázati hangulat ingadozásaira. Mindezek nyomán a CIB Bank elemzői arra számítanak, hogy az év hátralévő részében a 380 és 400 forint közötti szinten ingadozik a hazai deviza euróval szembeni kurzusa, miközben a tartósan és nagymértékben 400 feletti árfolyamra kevés az esély.

Időben kitolódik a lazítás a nagy jegybankoknál

Az év első négy hónapjában a fejlett gazdaságok növekedési helyzetével kapcsolatos kép nem változott meg drasztikusan. Az Egyesült Államokban továbbra is erős a fogyasztásvezérelt növekedés, míg az euróövezetben egyre több jel mutat arra, hogy a konjunktúraciklus mélypontját követően fokozatosan elindul a kilábalás. Inflációs fronton azonban több kellemetlen meglepetetés is érkezett – emlékeztetett Trippon Mariann –, ami (különösen az USA-ban) jelentősen átrajzolta a jegybankok kamatpályájára vonatkozó várakozásokat.

Ilyen körülmények között a nagy jegybankok nemcsak kommunikációjukban, de tetteikben is óvatosabbá váltak, és ezzel összhangban a piaci kamatcsökkentési várakozások is mérséklődtek.

A kedvezőbb inflációs és gyengébb növekedési helyzetben lévő valutaunióban az EKB júniusban elindíthatja lazítási ciklusát, év végéig összesen 75 bázisponttal mérséklődhet az irányadó kamat. A Fed ezzel ellentétben jó eséllyel csak szeptemberben és decemberben csökkenti – egyenként 25 bázisponttal – irányadó kamatát.