Otthon Start: eldőlni látszik a nagy kérdés - vásárolni vagy bérelni éri meg jobban?

Sokak számára jelenthet nagy kérdést az albérlet vagy a lakásvásárlás, és ebben is nagy változást hozott az Otthon Start program megjelenése az MBH Jelzálogbank friss elemzése szerint.

Mikor éri meg venni és mikor bérelni?

A bank azt számolta ki, hogy mennyi idő alatt járunk jobban a lakásvásárlással, mint a bérléssel, feltételezve, hogy a vásárlás 80 százalékát hitelből fedezzük, míg bérlés esetében az önerőt kamatoztatjuk. A számítások szerint a piaci hitelnél mintegy fél évvel hamarabb megtérül a vásárlás a bérléshez képest az Otthon Start felhasználásával.

Az elemzés figyelembe vette a a bérleti díjak és a lakásárak várható alakulását, a hitelfelvétel és a beköltözés, a felújítás költségeit vagy épp az ügyvédi díjat és az alternatív befektetés hozamát is, hiszen ezek a tényezők alapvetően befolyásolják, hogy mikor és hol éri meg jobban lakást venni.

Mindezek alapján az MBH Index elemzői kiszámították a fedezeti időtávokat, vagyis azt a minimumidőt, amit az adott lakásban töltve a bérlés és a vásárlás költségei megegyeznek. Amennyiben valaki ennél hosszabb ideig tervez az ingatlanban élni, akkor a vásárlás bizonyulhat optimálisnak számára, míg korábbi költözésnél pénzügyi szempontból inkább a bérlés felé billenhet a mérleg nyelve.

Nagy Gyula, az MBH Jelzálogbank vezérigazgatója elmondta, hogy noha az elmúlt évek lakásár-növekedése miatt romlott a lakásárak jövedelmekhez viszonyított aránya, ezt ellensúlyozza a jóval több elérhető állami támogatás. Az Otthon Start program pedig azoknak a fiataloknak is segítséget nyújt, akik még nem terveznek gyerekvállalást.

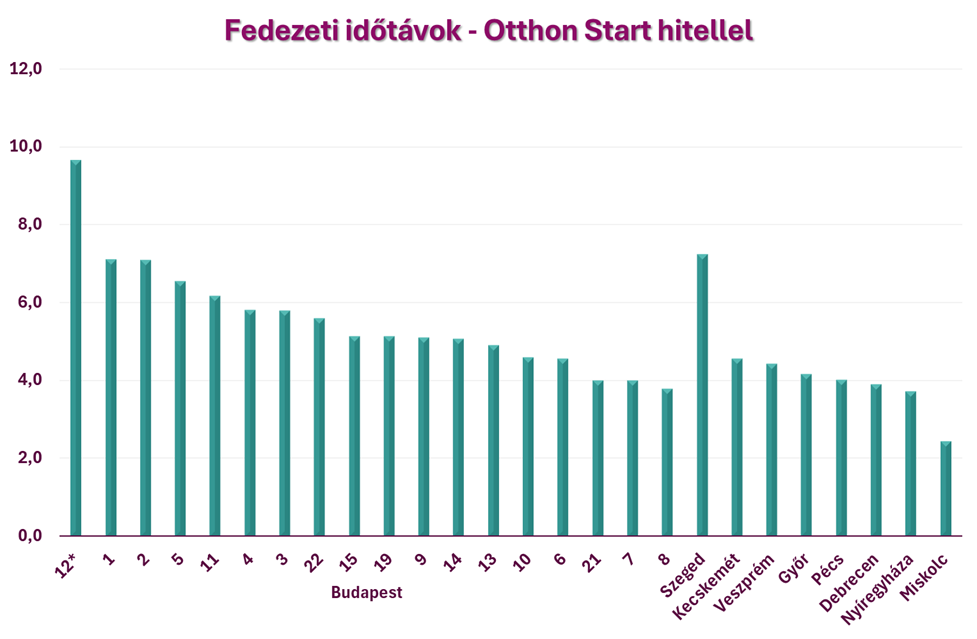

Az Otthon Starttal gyorsabban megtérül a vásárlás

Az elemzés szerint a 6-7 százalékos piaci hitel mellett Budapesten a fedezeti idősáv átlagosan 6 év körül alakult, de a leggyorsabb megtérülést ígérő VIII. kerületben ez már valamivel 4 év fölött is elérhető volt. A XII. kerületben azonban 10,5 év feletti a megtérülés piaci hitel mellett. A vizsgált megyei jogú városokban – Debrecenben, Győrben, Kecskeméten, Miskolcon, Nyíregyházán, Pécsen, Szegeden és Veszprémben 2,6 és 8 év között mozgott a mutató, Miskolcon a legrövidebb, Szegeden a leghosszabb idővel.

A bank elemzése szerint az Otthon Start program hatása a számokban is mérhető,

hiszen a fix 3 százalékos hitellel kalkulálva csökkennek a fedezeti időtávok is. Budapest vizsgált kerületeiben és a vizsgált vidéki városokban a támogatott hitelprogram figyelembevételével számolt fedezeti idő 2,4 és hozzávetőleg 10 év közötti távra csökkent.

Átlagosan 5,6 évre csökkent a megtérülési idő Budapesten, ami fél évvel rövidebb a piaci hitellel elérhető időnél. A leggyorsabban a VIII. kerületben térülhet meg a vásárlás (kevesebb mint 4 év), míg a leghosszabb időtávot a 12. kerület mutatta csaknem 10 évvel. A VII. és a XXI. kerületben 4 év, a VI és a X. kerületben 4,6 év volt ez az időtáv, de a XIII. kerületben is öt év alatt maradt (4,9 év).

A vizsgált vármegyeszékhelyek közül továbbra is Miskolcon térül meg leggyorsabban a vásárlás (2,4 év), míg Szegeden valamivel több mint 7 év kell ahhoz, hogy a bérléshez képest kedvezőbb döntés legyen saját lakást venni. Kecskeméten 4,6, Veszprémben 4,4, Győrben 4,2, Pécsen 4, Debrecenben 3,9, Nyíregyházán 3,7 évre mérséklődött a modell szerint a fedezeti időtáv az Otthon Start hitellel számolva.

Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezető igazgatója szerint az Otthon Start első hónapjának tapasztalataiból kiderül, hogy a program valódi társadalmi igényt szolgál ki, és a szakember adatokat is megosztott a hiteligénylésekről. Az MBH-nál a hiteligénylők átlagéletkora 36 év, a megvásárolni kívánt ingatlanok pedig átlagosan 43 millió forintba kerülnek.

Soós Csaba szerint ezek az adatok is jól tükrözik, hogy a program elsősorban azokat a fiatalokat és családalapítókat szólítja meg, akik valóban az első otthonukat keresik. Az elemzés eredményeit kommentálva pedig arra hívta fel a figyelmet, hogy a támogatott hitel valóban közelebb hozza a fiatalokat lakáscéljaik megvalósításához. Hozzátette, hogy mivel a fix 3 százalékos hitel eredményeképp több budapesti kerületben és vidéki városban is jelentősen hamarabb megtérülhet a vásárlás a bérléshez képest, a saját otthon elérése reális, elérhető lehetőség, amely biztonságot és kiszámíthatóságot nyújt a jövő tervezéséhez.