Recessziós félelmek fűtik az arany piacát

A recessziótól való félelem ismét emelkedőre irányította az arany árfolyamát, miközben a befektetők a Federal Reserve monetáris politikájától várták a további jeleket. A világ részvénypiacai estek az emelkedő kamatlábakkal és a gazdasági visszacsúszással kapcsolatos aggodalmak miatt. Mindezt tetézte, hogy az élelmiszerárak emelkedése a múlt hónapban negyvenéves csúcsra, 9,1 százalékra emelte a brit fogyasztói árak inflációját.

A nemesfém árát felfelé hajtó erők közül az egyik a recesszió egyre sötétebb fellege. A Goldman Sachs például április közepe óta megduplázta a recessziós kockázatra vonatkozó előrejelzésének értékét, és most már 30 százalékos esélyt lát a következő 12 hónap során bekövetkező gazdasági lassulásra Amerikában. „A recessziós kockázatot most magasabbnak látjuk” – írta bank a hét elején közzétett elemzésében. A cég részben azért véli úgy, hogy a kockázatok növekedtek, mert várakozásai szerint az amerikai gazdaság – az előre nem látható problémák nélkül is – lassabb ütemben növekszik. A Goldman az idei negyedik negyedévben mindössze 0,9 százalékos bővülést jósol 2021 azonos negyedévéhez képest, ezért nagyobb a bruttó hazai termék csökkenésének valószínűsége. A recesszió növekvő veszélyét emellett annak tulajdonítja, hogy egyre inkább úgy tűnik: a Federal Reserve a fogyasztói aktivitás gyengülése mellett is folytatja a kamatemelést.

A Goldman korábbi várakozásai közül fenntartja, hogy a visszaesés kockázatának növekedésével párhuzamosan egy esetleges recesszió valószínűleg viszonylag sekélyes lesz, vagyis a munkanélküliség növekedése és a gazdasági bővülés lassulása kevésbé lenne fájdalmas. Az élesebb visszaesés két legjobb előrejelzője – a pénzügyi válság és a gazdasági túlfűtöttség – közül ugyanis egyik sem jelenik meg, részben azért, mert a magánszektor mérlegei továbbra is erősek.

Az amerikai bankház számításai szerint az S&P 500 mutatót ért csapás nagyjából ugyanolyan mértékű volt a háború utáni sekély és mély recessziókban. Az átlagos visszaesés nagyjából 30 százalékos, ami nem sokkal több a januári csúcs óta már bekövetkezett 25-nél.

A Goldman messze nem az egyetlen jelentős szereplő, aki átértékeli a recesszió kockázatát. A The Wall Street Journal legutóbbi felmérése szerint a közgazdászok 44 százaléka számít visszaesésre a következő egy évben, szemben az áprilisi 28-cal. A Bank of America közgazdászai pedig a múlt héten azt jelezték, hogy nagyjából 40 százalékos valószínűségét látják a jövő évben kezdődő recessziónak, részben a Federal Reserve kockázatos monetáris politikája miatt.

Jerome Powell, a Fed elnöke szerdán a kongresszus előtti meghallgatásán kijelentette, a központi bank teljes mértékben elkötelezett az árak kordában tartása mellett, még akkor is, ha ez gazdasági visszaesést kockáztat, és hangsúlyozta: „A recesszió minden bizonnyal lehetséges.”

Ez táplálta a pénzügyi piacokon azt a félelmet, hogy a Fed szigorítási üteme megfojtja a növekedést. Az aggodalmak, immár csütörtökön, a tízéves kincstárjegyek hozamát csaknem kéthetes mélypontra süllyesztették, ezáltal pedig a dollár is gyengült.

A Reuters június 17–21-i felmérése szerint a közgazdászok majd háromnegyede – 91-ből 67 – újabb 75 bázispontos amerikai kamatemelést vár júliusban. Ezzel a Fed irányadó kamata a 2,25–2,50 százalék közötti sávba kerülne, ami – az eddigi ismeretek szerint legalábbis – nagyjából a semleges szint, amellyel a Fed becslése szerint a gazdaságot sem ösztönözni, sem korlátozni nem lehet. A nagy többség arra számít, hogy a központi bank szerepét betöltő intézmény szeptemberben újabb 50 bázispontos emelést hajt végre. A vélemények a tekintetben már jobban megoszlanak, hogy novemberben 25 vagy 50 bázispontos növelés lesz-e. A decemberi üléssel kapcsolatban ismét a többség számít arra, hogy 25 bázispontos kamatemelés következik.

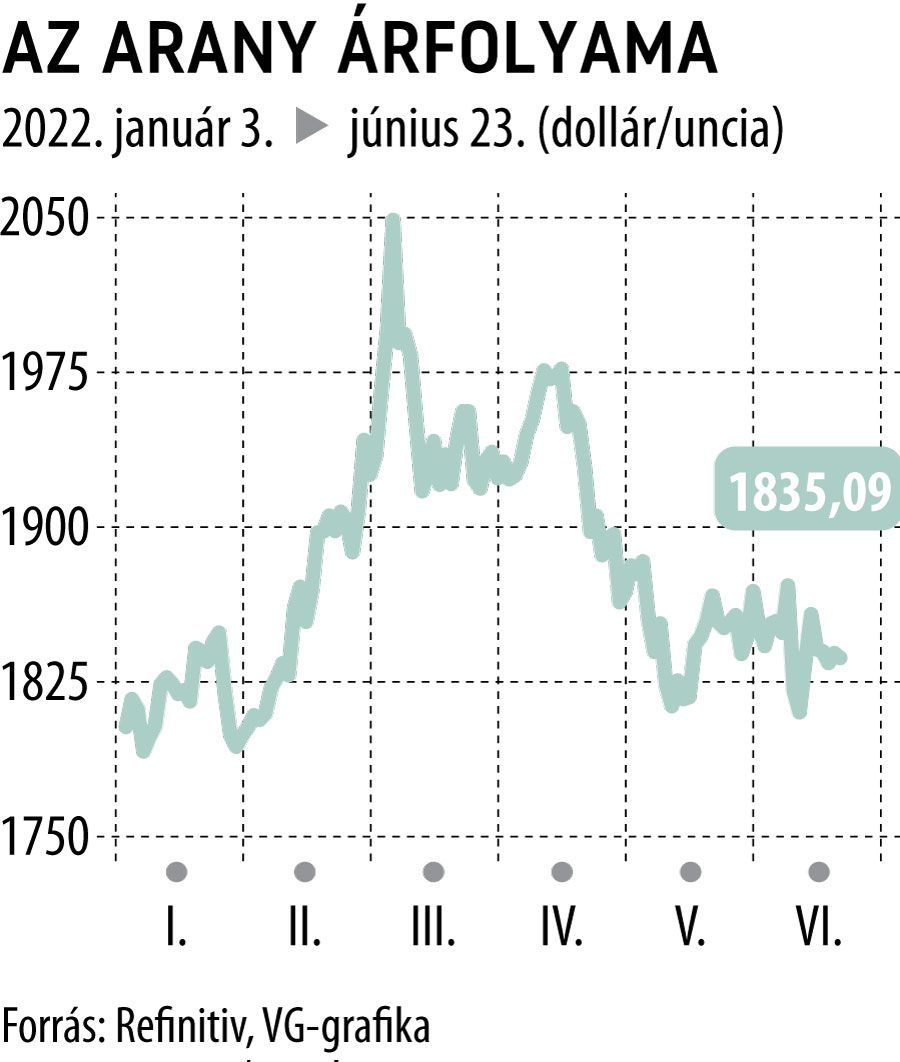

A fentiek alapján látható, hogy az arany árfolyamát – mint ahogy az a tőzsdén lenni szokott – több tényező eredője határozza meg. Jelenleg az amerikai dollár mint helyettesítő termék erejében lecsapódó gazdasági növekedéssel, inflációval, kamatemeléssel kapcsolatos várakozások mintha a kamatemelések oldalára kezdenének elbillenni.

A jelenség most nemcsak az Egyesült Államok, hanem szinte az egész világ gondja, amelyhez az orosz–ukrán háború mellett számos olyan probléma társul, amelyet a Covid–19-járvány hagyott hátra.

Az említett félelmek elég jó hátteret biztosítanak az aranynak keresleti szempontból. Nem mintha mindenki az aranyba rohanna, de a befektetők egyértelműen ragaszkodnak az aranypozíciókhoz. Ha a kamatok dinamikusan emelkednek tovább, és a várakozások nem javulnak az USA és a világgazdaság növekedési esélyeit tekintve, az arany jegyzésének a jelenlegi kereskedési sáv (1910–1760) alsó széle támaszt adhat középtávon.