A plázák újraértelmezését hozta el a pandémia

Budapesti helytörténeti sztorik tárházát biztosítja a Blaha Lujza téri egykori Corvin Áruház felújítása. A létesítmény 1926-ban nyílt meg mint a főváros első plázája. Az objektum és a funkciója végigkísérte Budapest elmúlt csaknem egy évszázadát, s Centrum Áruházként a magyar kiskereskedelem egyik zászlóshajójává vált. Most, a 100. esztendejéhez közeledve várhatóan újra visszanyeri egykori külalakját és hasonló szerepét. Ennek megfelelően ez az egyik leginkább várt plázafejlesztés a fővárosi piacon. Előreláthatólag jövő tavaszra készülnek el a renoválásával és nyitják meg ismét a kapuit a nagyközönség előtt.

A fővárosi história ikonikus épületeinek a rekonstrukciója nem mellesleg most hatalmas trend lett. Nemrég adták át a Párisi udvart, felújították a Klotild-palotákat, de ebbe a körbe tartozik a Bálna is, amely a meglévő Duna-parti raktárépületeket modernizálta egy „burokkal”, s persze még idesorolandó számos belvárosi szálloda renoválása. Olyan azonban még nem volt, hogy a kiskereskedelem egy ilyen patinás épületet újított volna meg (bár például a Sugár, a Récsei vagy az Újbuda Center hasonló elven alapszik, de azok vagy nem voltak kereskedelmi épületek korábban, vagy a történetük legfeljebb a szocializmusra tekint vissza). A plázapiacot jelenleg is az új építésű komplexumok határozzák meg.

Boom

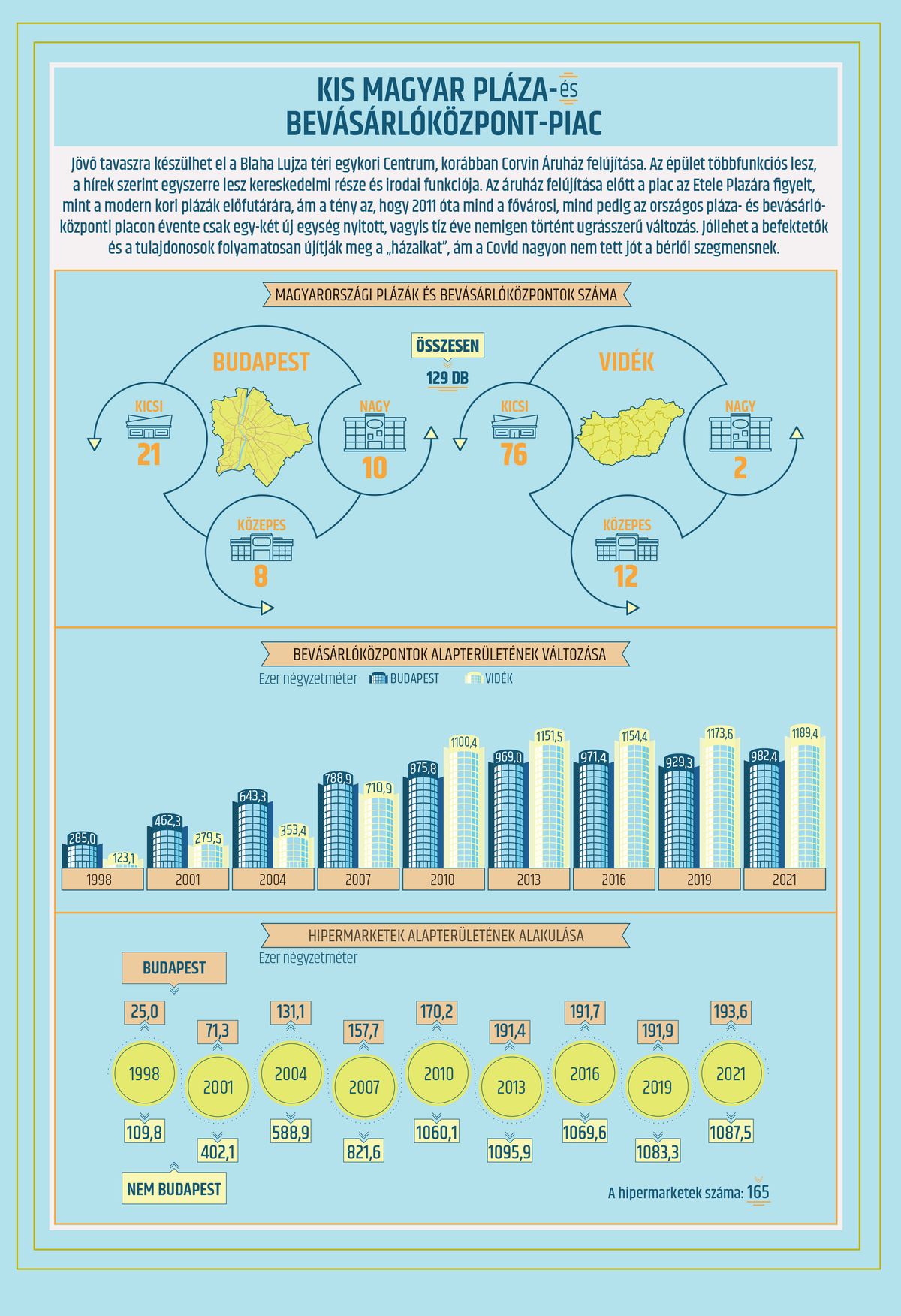

A magyar plázaépítés legújabb kora 1996-ra tekint vissza, ekkor adták át a Duna Plaza épületét. Egész mostanáig 15-16 hagyományos ilyen létesítményt húztak fel Budapesten, összesen pedig 39 bevásárlóközpontot, amelyek közül több kicsi és közepes mall, esetleg nagyáruház működik hasonló funkciókkal. Legutóbb az Etele Plazát adták át, ez volt az utóbbi évek legnagyobb „durranása”. A magyar bevásárlóközpont-boom azonban – némileg meglepő módon – 2004 és 2010 között zajlott le. Ebben az időben nagyjából egymillió négyzetméterrel nőtt (kettőre) a teljes bevásárlócentrum-piac kereskedelmi felülete – azóta nagyon enyhe növekedés, sőt inkább stagnálás volt megfigyelhető. Az építést pedig a felújítások váltották fel. Talán éppen az Etele megnyitása indukálta az Allee vagy éppen a Campona renoválását – persze kisebb-nagyobb ráncfelvarráson már az összes tradicionális pláza átesett. Sőt, komoly tervek voltak egyik-másik épületnek a bővítésére. A Camponát például majdnem a duplájára növelték volna, ám a jelek szerint közbeszólt a Covid.

Új kor

Egyfelől ma is létezik a plázastopjogszabály, amely a helyi kamarák hatáskörébe helyezi a bevásárlóközpontok (hipermarketek, nagyobb alapterületű szupermarketek) létesítésének az engedélyezését, ami ha nem is teszi nagyon nehézzé az építést (lásd például Etele Plaza), de komoly hatástanulmányokkal kell igazolni az egységek létjogosultságát. Másfelől a 2010-es években megindult a városok belső részeinek a revitalizációja, amely újabb „érdekes” kereskedelmi felületeket nyitott a piacon, így az üzletláncok és a butikok kénytelenek voltak arra (is) fókuszálni. Emiatt csak a nagyon jól menő, frekventált komplexumokban erősítettek, a kisebbekben némileg elhanyagolták a boltjaikat, s az évtized végére egyre több plázában jelentek meg foghíjak, üres üzlethelyiségek. Ilyen piaci környezettel futott neki ez a piac a világjárványnak, amely alaposan megtizedelte a házakban működő kereskedelmi hálózatokat. Mostanra sok helyen van üres üzlethelyiség (eklatáns példa erre a Campona, de más kisebb és közepes bevásárlócentrumok is küzdenek ezzel a problémával), ami arra ösztönzi a központok tulajdonosait, vezetőit, hogy újrapozicionálják a helyüket a kiskereskedelemben. Ugyanis az a helyzet, hogy a webáruházak folyamatosan növelik ugyan a forgalmukat, de közben az is pontosan látszik, hogy a vevők változatlanul ragaszkodnak a hagyományos konzumáláshoz, szívesen töltik az idejüket a plázákban még akkor is, ha nem vásárolnak.

Ennek megfelelően az új bevásárlóközpontoknak (a régieknek is a felújítás után) nagyobb közösségi térrel és több vendéglátóipari szolgáltatással kell működniük. Sőt, a külvárosi vagy peremkerületi egységeknek olyan szórakozási lehetőséget is biztosítaniuk szükséges, amely tartalmas, minőségi szabadidőtöltést biztosít a családoknak (erre nem mellesleg ugyancsak eklatáns példa a Campona). Ám az újrapozicionálás lassú folyamat. A világ nagy kereskedelmi láncai sem döntötték még el, hogy (végérvényesen) a webes kereskedelem felé veszik az irányt, vagy a hagyományos értékesítési technikáikat „okosítják fel” a rendelkezésre álló digitális technológiával. Utóbbi viszont rendkívül sok pénzt emészt fel, jellemzően ezért nem találkozni túlzottan sok okoseszközzel a boltokban. Csak egy példa: a hipermarketekben egy időben digitális kijelzőket használtak az árcédulák helyett. A készülékek mögött álló informatikai háttér fenntartása és működtetése, illetve az eszközök frissítése összehasonlíthatatlanul többe kerül, mint ha az üzlet minden egyes árváltozáskor kinyomtatja és újra kiragasztja a papírcédulákat. A másik oldal, vagyis a webes fejlesztés sem olcsóbb. Ott a házhoz szállítás eszközeinek – például a gépkocsiknak –, valamint az élőmunkának a költségterhei (így az üzemanyagpénz, a biztosítás, a járulékok, a közterhek) viszik el a profit jelentős részét, amit a kiszállítási díjak növelésével lehet kompenzálni, de a jelenlegi inflációs környezetben képtelenség teljesen a fogyasztókra hárítani ezen kiadásokat. És ez nemcsak az élelmiszer-, hanem az iparcikkeladásoknál is problémát okoz. Főleg akkor, ha egy 25-30 eurós terméknél a szállítási költség eléri annak értékét.

Ilyen gazdasági környezetben kell a plázáknak és a bevásárlóközpontoknak megtalálniuk a helyüket (ingatlanbefektetések révén) a város gazdaságának és kultúrájának a szövetében. A most megújuló Blaha Lujza téri pláza ugyancsak egy érdekes kísérlet arra nézve, hogy ez a modell mennyire lesz kurrens és hatásos.

A teljes cikket a Figyelő legfrissebb számában olvashatja!