Monetáris politika előre tekintő üzemmódban

A Magyar Nemzeti Bank 2021 júniusa és 2022 szeptembere között kamatemelési ciklust hajtott végre. Az utóbbi hetekben visszatérően érte az a kritika a jegybankot, hogy nem kellett volna leállítania a ciklust, mivel még nem látszódik az inflációs pálya vége. Jelen írásunkban ezekre a véleményekre reflektálunk az adatok alapján – írta Simon Péter, az MNB elemzője.

Fontos leszögezni, hogy a monetáris politika feladata, hogy az árstabilitást előre tekintve biztosítsa. Ennek megfelelően az MNB az infláció várt pályájára és az azt meghatározó tényezőkre reagál.

A vizsgált tényezők alapján − a téves állítás második felével szemben −

a hazai inflációs pálya teteje egyre inkább körvonalazódik.

A fontosabb nyersanyagok ára az elmúlt két hónapban nagyot csökkent. A holland tőzsdén kereskedett gáz ellenértéke majdnem 60, a német áramé pedig több mint 60 százalékkal alacsonyabb, mint augusztus végén. Az energiaárak mellett a szállítási költségek is süllyednek, és a globális értékláncokban is kevesebb a súrlódás. A Kínából Európába érkező tengeri szállítmányok költsége 2021. január óta nem volt ilyen alacsony, és az idei év eleje óta csökkenő trendet követ. A hazai kiskereskedelmi forgalom az idei esztendő harmadik negyedévében már jelentősen csökkent, miközben a kiskereskedők értékesítési árakra vonatkozó várakozásai is egyre alacsonyabbra kerültek. A jelenlegi hazai inflációs folyamatok mellett a reálbérek szintén csökkennek, és ez a fogyasztás visszafogásához vezet. Ezek a folyamatok előre tekintve hamarosan elhozzák a globális infláció fordulatát, és hazánkban is egyre közelebb van az áremelkedés tetőzése. Ezt jól jelzi, hogy augusztusban a világ 127 országa közül 60-ban már lassult vagy stagnált az emelkedés üteme júliushoz képest.

Az állítás első fele szintén sántít, mert

az MNB végig mindent megtett az árstabilitás elérése érdekében.

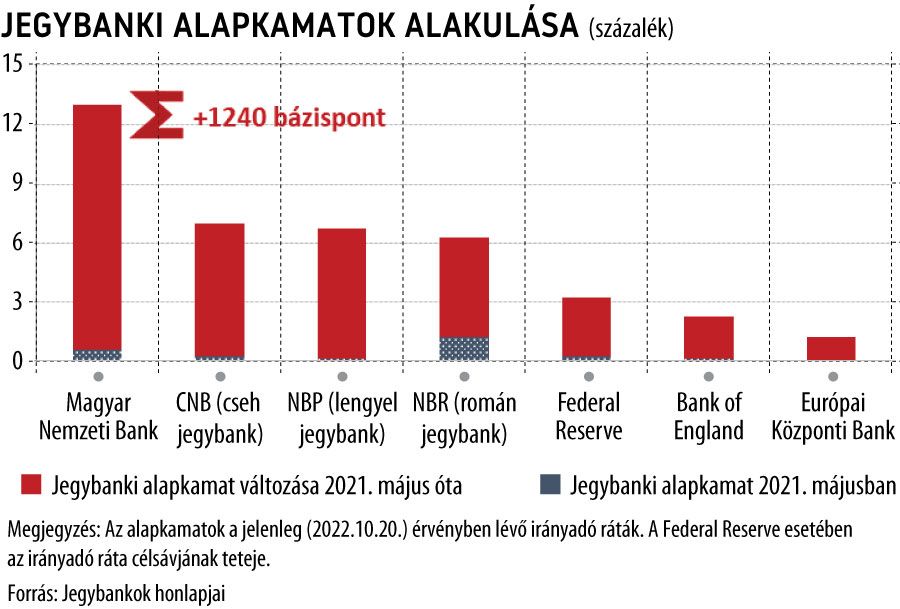

Európában elsőként kezdte meg a kamatemelési ciklusát, és 16 lépésben több mint 12 százalékponttal emelte az alapkamatot 2021 júniusa óta. A lépések eredményeként az előre tekintő reálkamat már a piaci prognózisok szerint is pozitívvá vált, ami horgonya lehet az inflációs várakozásoknak. Az alapkamat-emelési ciklus leállítása ugyanakkor nem azt jelenti, hogy a jegybank elengedte a gyeplőt, hiszen a szigorítás folytatódik. A bankközi likviditás jelentős szűkítése és az elmúlt hetek célzott intézkedései a pénzpiaci stabilitás erősítésén keresztül is gyorsítják az árstabilitás elérését. Az infláció elleni küzdelem egy maratonfutás: a szigorú kamatkondíciók tartósan fennmaradnak, mert a jegybank ezzel biztosítja az inflációs várakozások horgonyzottságát és az inflációs cél fenntartható elérését.