Tudatos számlaválasztással évi több ezer forint is megtakarítható

A Magyar Nemzeti Bank folyamatosan nyomon követi és elemzi a banki ügyfelek által fizetett pénzforgalmi díjak alakulását. Ez alapján megállapítható, hogy jelentős különbségek vannak a bankok és számlacsomagok között, és a fizetett díjak akár évente is nagyobb mértékben változhatnak. Volt olyan ügyfél 2021-ben, aki ötször annyit fizetett ugyanazokért a tranzakciókért, mint egy másik, hasonló fizetési szokásokkal rendelkező számlatulajdonos. Az MNB elemzései alapján az is megállapítható, hogy a számlacsomag tudatos megválasztásával jelentősen csökkenthetők a költségek. Az ügyfeleket ebben segíti az évente kézhez kapott díjkimutatás, amit január végéig megkapott minden ügyfél, és ami tartalmazza a bankszámlához kapcsolódó minden lényeges költséget részletes bontásban. Ezeket az információkat felhasználva az MNB megújult Bankszámlaválasztó programjával mindenki megtalálhatja a fizetési szokásaihoz leginkább illeszkedő számlacsomagot. A folyamatosan változó szolgáltatások, díjak és fizetési szokások miatt érdemes minden évben időt szánni annak felülvizsgálatára, hogy elégedett-e a bankja szolgáltatásaival és díjaival, amennyiben nem, érdemes új számlacsomagra váltani az egyszerűsített bankszámlaváltás lehetőségével.

Miért fontos a díjkimutatás?

Január végéig mindenki megkapta az előző évre vonatkozó pénzforgalmi díjkimutatást a bankjától, ami tartalmazza a bankszámlák és bankkártyák használata kapcsán fizetett összes lényeges díjat részletes bontásban.

A díjkimutatást minden lakossági számlatulajdonos megkapja papíron vagy elektronikusan, mivel minden magyarországi banknak kötelező azt elküldenie az ügyfeleinek.

A díjkimutatás a netbankban legtöbbször a számlakivonatok, dokumentumok, kivonatok vagy a szerződések menüpont alatt található meg. Amennyiben egyik helyen sincs és levelet sem kapott erről, érdemes felkeresni a bank ügyfélszolgálatát. A díjkimutatást mindenkinek érdemes részletesen is átnézni, mivel a díjak akár már az előző évhez képest is nagyobb mértékben növekedhettek, a díjemelések és a fizetési szokások változásától függően. Érdemes több szempontból is megvizsgálni a fizetett díjakat: összesen mennyit fizettem, ez megfelel-e az előzetes várakozásaimnak, melyek azok a szolgáltatások, amelyekért a legtöbb díjat számította fel a bankom. Főleg a tranzakciókért, például átutalásért és készpénzfelvételért fizetek, vagy a számla és bankkártya fenntartásáért (például számlavezetési díj, kártyadíj, internetbank), vagy esetleg az értesítési funkciókért (például SMS-díj). Azoknál a szolgáltatásoknál, ahol nagyobb költségek láthatók, érdemes részletesen is megvizsgálni a fizetett díjakat, és utánajárni, hogy egy másik számlacsomag választásával kevesebb lenne-e a fizetendő összeg.

Tudatos számlaválasztással és számlahasználattal csökkenthetők a költségek

Az ügyfelek egy részének jelentős költség a számlavezetés és az átutalás, pedig egyre több banknál elérhető alacsony számlavezetési költségű, tranzakcióalapú számla (ezek jellemzően alacsonyabb havi díjúak, de az átutalások drágábbak lehetnek), vagy ingyenes utalásokat tartalmazó csomagáras számla (ahol magasabb havi díjért cserébe ingyenes az utalás), akár feltételek nélkül. A díjkimutatás alapján érdemes megvizsgálni, hogy számlavezetésért és az átutalásokért mennyi volt a fizetett díj, és hogy a bankolási szokásokhoz nincs-e kedvezőbb számla.

A legtöbb fizetési helyzetben már lehet elektronikusan is fizetni, így, mivel nem szükséges rendszeresen készpénzt felvenni, a készpénzfelvételért fizetett díjak is csökkennek.

Amennyiben mégis szükség van készpénzfelvételre, érdemes nyilatkozatot tenni a banknál a havi maximum kétszeri, összesen 150 ezer forintig ingyenes készpénzfelvételről. A limitek betartásával a készpénzfelvételen is lehetséges költséget megtakarítani.

Olcsóbb bankkártyával évente több ezer forint is megtakarítható, miközben minden lényeges bankkártyás funkció elérhető ezekkel is

| A bankkártyáért fizetett éves díj a teljes, bankszámlához tartozó költségek 13 százalékát teszi ki, így az ügyfelek által fizetett díj átlagosan 4600 forint volt 2021-ben. Az ügyfelek több mint negyede pedig 6000 forintnál is többet fizetett ezért a szolgáltatásért, pedig sem bolti, sem online vásárlások esetén nincs különbség a különböző típusú kártyák használati lehetőségei között. A legtöbb banknál már elérhető évi 3-4000 forintért bankkártya, így amennyiben ennél többet fizet valaki, érdemes részletesen megvizsgálni a számlacsomagokat és a különböző bankkártyaajánlatokat. Ezzel évente több ezer forintot lehet spórolni. |

A bankok jelentős részénél a bankkártya éves díját 0 forintra is lehet csökkenteni, akár feltétel nélkül, vagy bizonyos feltételek teljesülése esetén, mint például ha rendszeresen használják a bankkártyát, így érdemes ezeket az ajánlatokat is keresni.

10 perc alatt évi több ezer forintot is meg lehet takarítani a mobilértesítési megoldásokkal

Míg korábban csak bankfiókban, telefonon és papíralapon lehetett tájékozódni és a bankokkal kapcsolatba lépni, most már ez megtehető elektronikusan is a netbankban és mobilalkalmazásban. A banki mobilalkalmazásokat néhány perc alatt le lehet tölteni, regisztrálni és beállítani a mobilértesítéseket (pushüzeneteket), így ezzel a néhány perces művelettel évente több ezer forintot lehet spórolni.

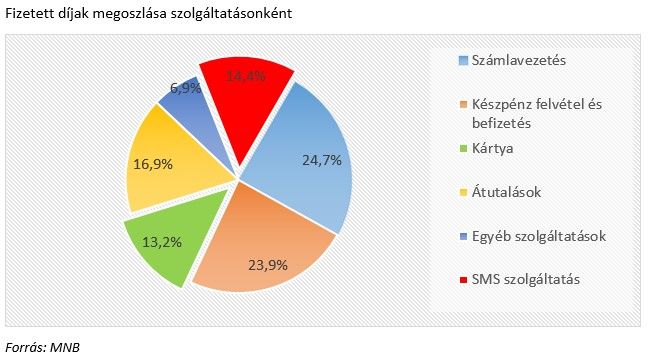

| A bankszámlákhoz kapcsolódó összes költség közül a negyedik legtöbbet, azaz a díjak 14 százalékát (lásd az ábrát) az SMS-ekért fizeti a lakosság. Ez alig marad el az átutalásokért fizetett díjaktól és megelőzi a bankkártyák éves díjait. Részletesen megvizsgálva az átlagos éves fizetett díj 6390 forint körül alakult az SMS-szolgáltatást használók esetén. Van, aki már havonta is ennyit fizet, több ügyfél esetén pedig az SMS-ekért fizetett díj meghaladta az évi 20 000 forintot. Az SMS-eket legtöbbször kiválthatja az általában ingyenes pushüzenet. |

Hogyan található meg a leginkább megfelelő számla?

| Összességében a legnagyobb költségmegtakarítás akkor érhető el, ha mindenki a fizetési szokásainknak leginkább megfelelő számlacsomagot választja és a különböző szolgáltatásokat tudatosan veszi igénybe. A mindenki számára leginkább megfelelő számlacsomag megtalálásában segítséget nyújt a Magyar Nemzeti Bank megújult bankszámlaválasztó programja, ami az alábbi linken érhető el: https://bankszamlavalaszto.mnb.hu/kalkulator |

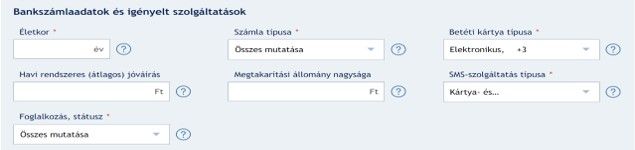

A bankszámlaválasztó program használatához elég csupán megadni néhány alapadatot, mint a számlára érkező havi jövedelem nagysága (mivel a bankok többsége nagyobb jövedelemhez kedvezőbb feltételeket biztosít), a számlanyitó életkora (mivel a bankok többsége életkor függvényében jelentős kedvezményeket nyújt), illetve a foglalkozási státuszt (mivel rendszerint diákoknak, nyugdíjasoknak kedvező feltételekkel nyújt a bankok többsége számlacsomagot).

Ahhoz, hogy a lehető legpontosabb legyen a kalkuláció, és a fizetési szokásokhoz leginkább megfelelő számlacsomagot adja eredményül, érdemes részletes keresést végezni a bankszámlaválasztó programban. Ehhez csupán meg kell keresni a legfrissebb díjkimutatást, amit a bankok január 31-ig mindenkinek elküldtek, és az ott részletezett tranzakciók, például átutalások, csoportos beszedések, készpénzfelvételek egy hónapra jutó számát és havi átlagértékét kell beírni a bankszámlaválasztó programba.

A legjellemzőbb fizetések havi darabszáma és átlagértéke szerint kalkulált eredmények alapján mindenki megtalálhatja a fizetési szokásaihoz leginkább illeszkedő számlacsomagot. A kapott értékeket érdemes összehasonlítani az előző évi díjkimutatásban szereplő díjakkal, és ha jelentős, akár több ezer, tíz ezer forintnyi eltérés van a legkedvezőbb számlacsomagok és a saját számlacsomagunk között, érdemes számlacsomagot váltani.

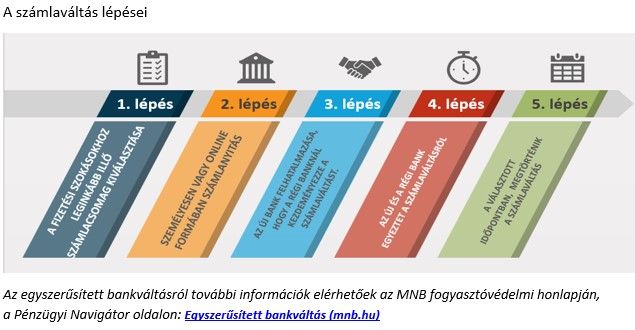

Egyszerűsített bankváltással akár 13 munkanapon belül lehetséges bankot és számlacsomagot váltani, és ehhez elegendő csupán az új bankot egyszer felkeresni

A díjak mellett egyéb szempontokat is érdemes figyelembe venni (mobilbank megléte és annak használhatósága, bankfiók, ATM közelsége), ezek többségére a bankszámlaválasztó programban van lehetőség szűrni. A fizetési szokásoknak leginkább megfelelő számlacsomag megtalálását követően, amennyiben az ügyfél a számlaváltás mellett dönt, az alábbi lépéseket kell elvégezni.

A bankok többségénél már van lehetőség online számlanyitásra, így akár fél óra alatt elintézhető a számlaváltás úgy, hogy nem kell felkeresni sem a régi, sem az új hitelintézet fiókját. Akár évi több ezer forint is megspórolható, így nemcsak olcsóbban, hanem a választott banktól függően akár gyorsabban, kényelmesebben, modernebb környezetben lesz lehetőség bankolni a saját igényeknek leginkább megfelelően.

A cikk elsőként az MNB oldalán jelent meg: Nemecskó István: Tudatos számlaválasztással évi több ezer forint is megtakarítható (mnb.hu)