Továbbra is számottevő pozitív környezeti hatást generálnak az MNB zöldkötvény-befektetései

A Magyar Nemzeti Bank 2019-ben kezdte meg dedikált zöldkötvény-portfóliójának kiépítését és ezáltal a környezeti fenntarthatósági szempontok megjelenítését a tartalékkezelésében. A portfólió kiépítésén túl kiemelt jelentősége van a befektetésekkel generált pozitív környezeti hatások nyomon követésének is. Ezt figyelembe véve az MNB a zöldkötvény-befektetések éves pozitív környezeti hatását is monitorozza, valamint a transzparencia és a jó példamutatás céljával már negyedik éve publikálja azt. 2023-ban ez a hatás 66 ezer tonna szén-dioxid-kibocsátás elkerülése volt, amely hozzávetőlegesen egy 13 ezer fős magyar település éves karbonlábnyomának felel meg. A zöldkötvény-portfólióval az MNB aktív szereplője a fenntartható növekedést támogató piaci szegmensnek a mandátumában megfogalmazott klímakockázati célokkal összhangban a tartalékkezelés elsődleges feladatainak (likviditás, biztonság, hozam) veszélyeztetése nélkül.

Az MNB devizatartalékának zöldítése tovább folytatódik

Az MNB 2019-ben kezdte meg elkülönített zöldkötvény-portfóliójának kiépítését. A portfólió aránya a tartalékon belül megközelítőleg a zöldkötvények globális piacának méretét (~1-2 százalék) tükrözi. A zöldkötvény-portfólió kockázat-hozam karakterisztikái a zöldbefektetések szándékolt céljából fakadóan csak a kamatkockázat (némileg hosszabb duration) tekintetében térnek el a devizatartalék egyéb kötvénytípusú befektetéseitől, mivel ezek az eszközök jellemzően hosszabb távú beruházásokat finanszíroznak.

A zöldkötvény-portfólió kezelése során kiemelt jelentőségű a befektetések környezeti hatáselemzése, a várható vagy megvalósult pozitív környezeti hatások monitorozása is.

Az egyes kibocsátók szintjén megismert környezeti hatások lehetővé teszik, hogy a portfóliót ne csak pénzügyileg, hanem az elért szén-dioxid-kibocsátás elkerülésének szintjén is monitorozni lehessen az elsődleges pénzügyi célok – hozam/kockázat – megtartása mellett. A szén-dioxid-emissziós mutatón felül egyéb adatok (például energiahatékonysági mutatók az épületek esetében stb.) is megjelennek a riportokban, azonban jelenleg még nem kellően széles körű ezen információk publikálása a kibocsátók körében ahhoz, hogy megfelelő összesítés készülhessen. Az MNB az adatok minőségének és elérhetőségének várható jövőbeli javulásával párhuzamosan törekszik a minél átfogóbb hatáselemzés készítésére.

A zöldkötvények által finanszírozott projektek pozitív környezeti hatása elsősorban valamilyen alappályával szemben értelmezendő:

ez utóbbi a zöldprojektek megvalósulásának hiánya esetén történő hipotetikus szén-dioxid-kibocsátást és egyéb környezeti terhelést jelenti. A zöldprojektek pozitív hatása így a várhatóan elkerült szén-dioxid-kibocsátásban érhető tetten. Ezen alappályák meghatározása azonban számos feltételezésen alapul, valamint projekttípusonként, régiónként is változik. Ezenfelül némi bizonytalanságot hordoz az adott zöldprojektek teljes életciklusban ténylegesen megvalósuló hatása is, ami a fizikai paraméterek (például a megújuló kapacitások időjárás-függősége, degradációs üteme, élettartama stb.) becsléséből ered. Ezért hosszabb távon lényeges elem lenne a tényleges és a korábban várt pozitív környezeti hatások aggregált szinten történő összevetése is, azonban ez még jelentős kihívások elé állítja az elemzőket.

Fontos hangsúlyozni, hogy a zöldkötvényeknek ideális esetben az adott kibocsátó vállalati szintű zöldstratégiájába kell illeszkednie:

az egyes megvalósuló zöldprojektek építőkockát kell hogy jelentsenek a cég hiteles kibocsátáscsökkentéssel kapcsolatos terveiben. Amennyiben a kötvények a későbbiekben zöldszempontból nem teljesítik a várakozásokat, az MNB mérlegelheti az érintett kötvények eladását, ezzel támogatva a portfólió és tágabb értelemben a zöldkötvények piacának integritását, a greenwashing („zöldre festés”, tehát a tényleges pozitív környezeti hatással nem járó zöld minősítés) jelenségének lehetőség szerinti visszaszorítását.

Az MNB 2023 decemberében döntött arról, hogy a devizatartalékban duplájára, 500 millió euróra emeli a dedikált zöldkötvény-portfólió méretét. Ezzel a döntéssel az MNB tovább támogatja a környezeti fenntarthatóságot, összhangban a nemzetközi legjobb gyakorlatokkal és a jegybank zöldmandátumával. A zöldkötvény-portfólió növelése valós, rövid távú pozitív környezeti hatást eredményez. Döntésével az MNB véleményformáló gazdasági szereplőként ráirányítja a piaci szereplők figyelmét a fenntartható pénzügyek fontosságára. A portfóliónövelés eredménye a következő évi hatáselemzésben mutatható majd ki.

Az MNB zöldkötvény-portfóliójának pozitív környezeti hatásai

A zöldkötvény-portfólió létrehozását követően kulcsfontosságú a befektetésekkel generált pozitív környezeti hatások nyomon követése. Ezt szem előtt tartva az MNB negyedik alkalommal készítette el zöldkötvény-portfóliójának környezeti hatáselemzését. Az elemzés kimutatta, hogy hozzávetőlegesen egy 13 ezer fős magyar település éves karbonlábnyomának megfelelő (módszertantól függően az értékek 4,5-5,5 tonna között szóródnak, így középértékként az 5 tonna/fő szén-dioxid-kibocsátás kerül alkalmazásra) mintegy 66 ezer tonna szén-dioxid-kibocsátás elkerülésével egyenértékű évente az MNB által tartott zöldkötvény-portfólió hatása. Ilyen mennyiségű szén-dioxid-kibocsátás elkerülése hozzávetőlegesen 25 ezer személyautó átlagos éves kibocsátásának (átlagosan 7 literes fogyasztással számoltunk 100 kilométeren és éves futásnak 16 ezer kilométert veszünk), vagy 876 ezer mobiltelefon gyártásból (átlagosan 75 kilogramm szén-dioxid-kibocsátással számoltunk a gyártásból és egy évre jutó használatból eredően) és egy évre jutó használatból eredő kibocsátásának felel meg.

Az előző évben kimutatott, 2022-re vonatkozó mintegy 73 ezer tonnányi szén-dioxid-kibocsátás elkerüléséhez képest tapasztalt csökkenés több tényezőből fakad, amelyek közül kiemelhető a zöldkötvény-portfólión belüli kötvények közötti átrendeződés. Mivel a zöldkötvény-portfólió kezelése nem tér el a többi portfólió kezelésétől a pénzügyi és egyéb tradicionális tartalékkezelési célok (például benchmarkok követése) tekintetében, a zöldkötvények által generált környezeti hatások mértéke nem optimalizáltan célzott, hanem egy következmény. Emiatt előfordulhat, hogy a magasabb környezeti hatást felmutatni tudó (például a megújuló projekteket finanszírozó) kötvények eladását alacsonyabb környezeti hatású (például energiahatékony épületeket finanszírozó fedezett) kötvények vétele követ, amely így az összesített hatás csökkenéséhez vezethet. A zöldátalakulásban azonban minden projekttípus fontos szerepet kaphat, ezért a környezeti hatások egydimenziós – például csak kibocsátáscsökkentő hatások mentén történő – optimalizálása akkor sem lenne célravezető, ha nem a pénzügyi megfontolások vezérelnék elsősorban a döntéseket. További eltérést okozhat a megspórolt karbonlábnyom méretében a fentebb már említett kibocsátási alappálya hipotézise, amely hasonló projektek esetén is eltérő környezeti hatást generálhat régiónként, kibocsátóként egyaránt.

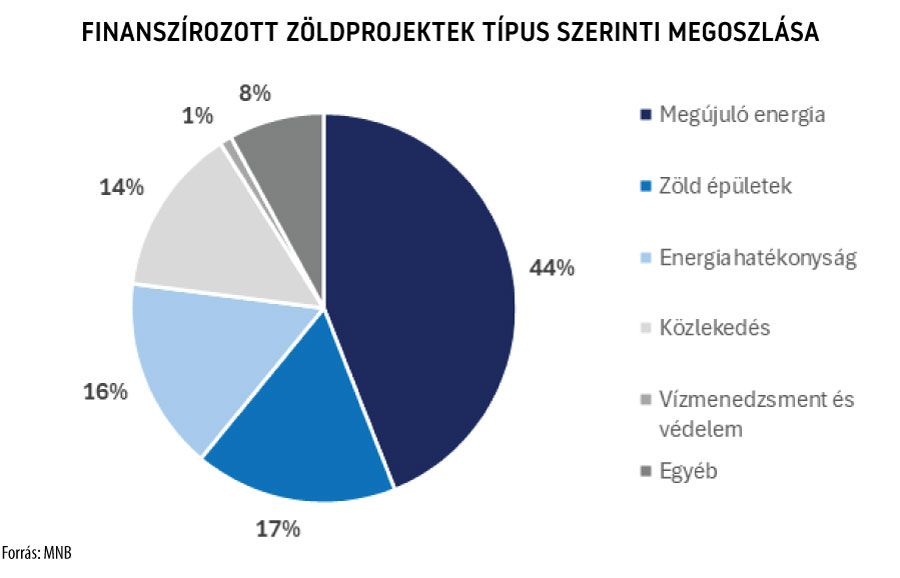

A finanszírozott projekttípusok egymáshoz viszonyított aránya összhangban van a teljes piaci eloszlással.

A zöldkötvény-portfólió által finanszírozott projektek több mint 60 százalékát a megújuló energia és a zöldépületek adják. További 30 százalékot az energiahatékonyságot és közlekedést célzó zöldprojektek finanszírozása teszi ki. Fontos kiemelni, hogy az MNB nem az adott projektek kockázatát, hanem a magas besorolású – sok esetben AAA – kibocsátók hitelkockázatát vállalja.

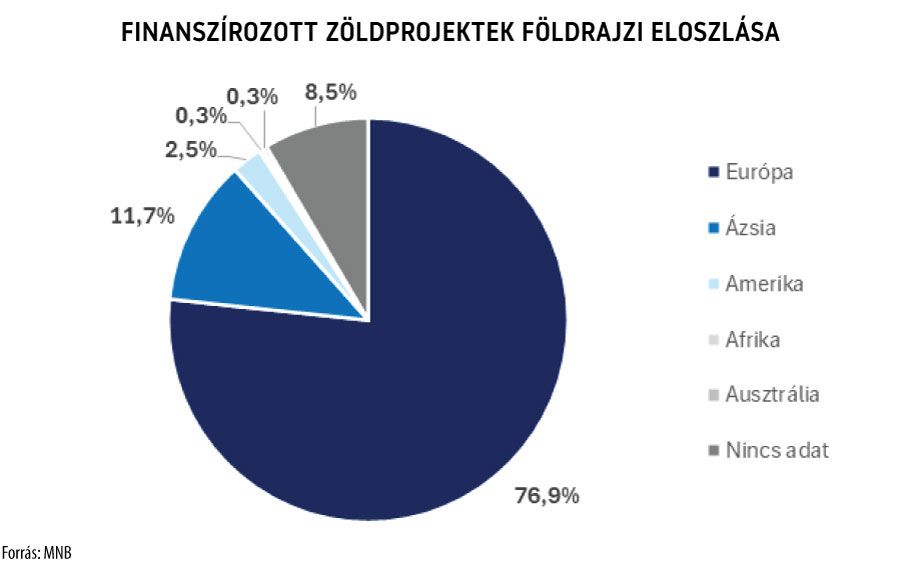

A zöldkötvény-portfólió euróban denominált, amely a kibocsátók európai túlsúlyában, valamint a megvalósult zöldprojektek földrajzi eloszlásában is megmutatkozik. Ugyanakkor – elsősorban a szupranacionális kibocsátók projektjeinek köszönhetően – ázsiai és afrikai projektek is finanszírozásra kerültek, amelyek sok esetben még hatékonyabb általános zöld-„megtérülést” generálnak az ezen országok sokszor szennyezőbb működését felváltó zöldberuházások miatt.

A kötvénykibocsátók a jelentéseikben rendszerint nevesítik, hogy a finanszírozott projektek az ENSZ Fenntartható Fejlődési Célok (Sustainable Development Goals – SDG) közül melyeket érintik. Az ENSZ által 2015-ben elfogadott 17 átfogó cél a 2030-ig tartó időszakra fogalmaz meg egy keretrendszert, mely számos előre definiált feladaton keresztül kísérli meg fenntartható pályára állítani a világot. A célok közül a vásárolt zöldkötvények elsősorban az éghajlatváltozáshoz, energiahatékonysághoz, tiszta energiához kapcsolódó célokat segítik elő.

Összességében elmondható, hogy a zöldkötvény-portfólióval az MNB aktív szereplője a fenntartható növekedést támogató piaci szegmensnek a tartalékkezelés elsődleges feladatainak (likviditás, biztonság, hozam) veszélyeztetése nélkül. Az MNB devizatartalékának részletesebb klímakockázati elemzését Az MNB klímaváltozással kapcsolatos pénzügyi jelentése tartalmazza.