Meglepetésre készíti fel a piacokat az EKB, a forintpiac is figyel

Az elemzői várakozások szerint szeptember 8-i kamatdöntő ülésén minimum a múlt havi 50 bázispontos kamatemelésről dönt az Európai Központi Bank (EKB). A döntéshozók között a szigorúbb monetáris politika hívei (a héják) viszont már jó előre a 75 bázispontos szigorítás mellett érvelnek.

Az alaphangot Jerome Powell, a Federal Reserve elnöke adta meg a Jackson Hole-ban tartott múlt heti konferencián. Powell röviden és határozottan beszélt, az infláció letörésének „kínjaira” hívta fel a figyelmet. A piac vette is a üzenetet: még jó darabig marad a szigorú monetáris politika a tengerentúlon, estek is a tőzsdeindexek a magas, és minden bizonnyal tovább emelkedő kamatszint miatt. Hasonló hangvételt ütött meg az utóbbi időben tett nyilatkozataiban az EKB kamatokról döntő testületének 11 tagjának többsége – ők szintén ott voltak az amerikai síparadicsomban rendezett pénzügypolitikai dzsemborin.

Inflációs csúcsok sorozatban

A sort a német Isabel Schabel kezdte, arra ösztökélve kollégáit, hogy mutassák meg „erős elkötelezettségüket azzal kapcsolatban, hogy gyorsan leviszik a jegybank inflációs céljára az áremelkedés ütemét”.

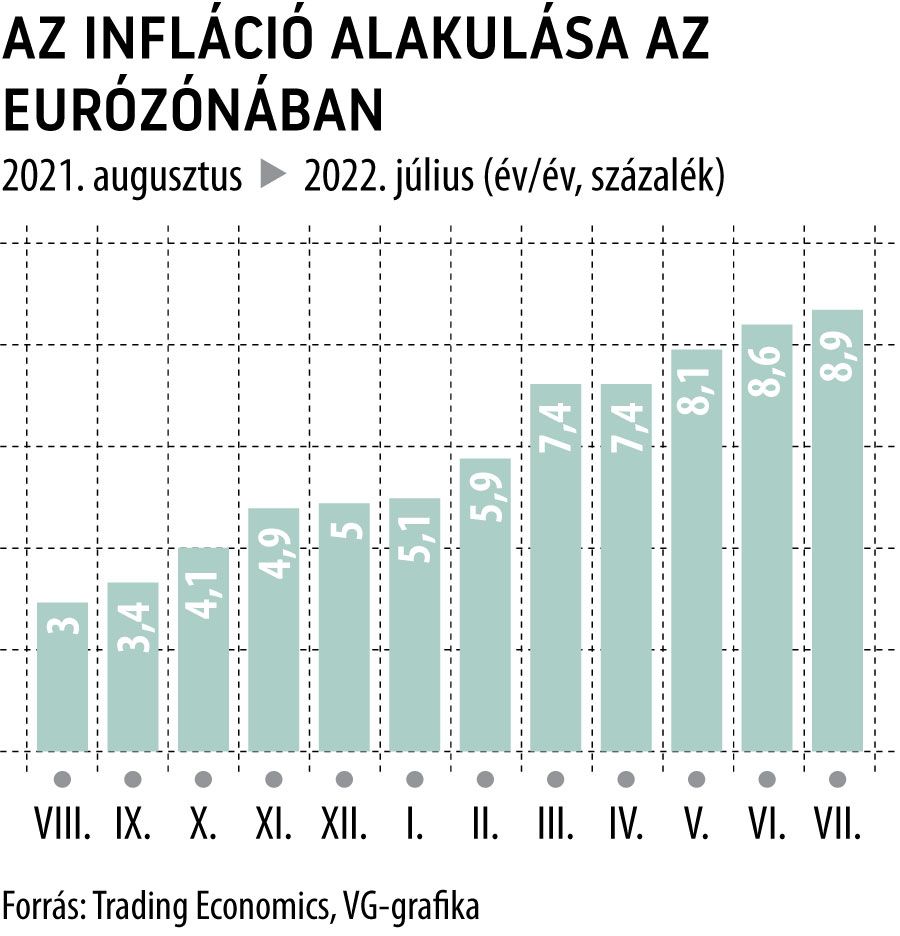

Az eurózóna inflációjáról szerdán jelenik meg a legfrissebb adat, az elemzői előrejelzések szerint augusztusban újabb történelmi csúcsra, 9 százalékra szökhet fel az áremelkedés üteme.

Ez jó távol van van az EKB 2 százalékos céljától, tehát ha Schnabel gyors inflációcsökkentést szeretne, az a nagyobb, 75 bázispontos emelést követelné meg.

A döntés azonban keserves lesz, hiszen egyfelől az elszabaduló energia- és élelmiszerárak fűtik az inflációt, másrészt viszont minden egyes kamatemelés növeli annak veszélyét, hogy recesszióba süllyed az eurózóna. Éppen ezt hangsúlyozzák a kevésbé szigorú EKB döntéshozók (galambok), így Philip Lane, az intézmény vezető közgazdásza és Jannisz Szturnarasz, a görög jegybank elnöke. (Egyébként a görög válság idején ő volt az ország pénzügyminisztere.)

A vártnál nagyobb júliusi kamatemelés után egy jelentős és befolyásos, ám egyelőre kisebbségben lévő csoport sorakozott fel a szeptemberi 75 bázispontos szigorítás mögé. Schnabel mellett az osztrák Robert Holzman, a holland Klaas Knot, a lett Martins Kazaks is azt az álláspontot képviseli, hogy a minimum az 50 bázispont legyen – áll a Bloomberg összefoglalójában. Persze ilyesmit ebben a helyzetben, amikor – a háború függvényében –akár napról napra is változhat a makrogazdasági helyzet, nyíltan nem mondanak ki. Ők is a jegybankárok manapság szokásos mantráját ismételgetik: adatvezérelt a monetáris politika, vagyis a kamatokról döntő ülésig ismertté váló makrogazdasági adatok határozzák meg a végső döntést.

Az EKB szeptemberben teszi közzé aktuális makro-előrejelzéseinek felülvizsgálatát. A Bloomberg forrásai szerint azonban nem lenne meglepetés, ha a központi bank ismét emelni kényszerülne inflációs előrejelzését:

2023-ra éves átlagban 5 százalék lehet az új prognózis.

Ennek tükrében nem meglepő, hogy az általában a „mérsékeltek” táborát erősítő jegybankárok (ilyen például a finn Olli Rehn vagy a francia Francois Villeroy de Galhau) is határozott fellépést sürgetnek. Ez magyarra lefordítva azt jelenti, hogy valószínűleg az 50 bázispontot támogatják.

Elszánt héják

Schnabel és Joachim Nagel, a Bundesbank elnöke viszont elszántak: „Gyakorlatilag nincs más választásunk, mint tovább haladni a normalizáció ösvényén” – értsd mindent meg kell tenni az infláció leszorítása érdekében. Nagel szerint

túl korai még azon gondolkodni, hogy mikor érhet véget a kamatemelési ciklus.

A tét nagy, hiszen ahogy újabb és újabb történelmi csúcsra emelkednek a fogyasztói árak a valutaövezetben, félő, hogy a jegybank hitelessége súlyosan erodálódik. Az emberek egyre kevésbé hiszik el neki, hogy képes kontroll alatt tartani az inflációt. Rehn arra figyelmeztetett, hogy az inflációs várakozások elszabadulnak, „leszakadnak a jegybanki horgonyról”, Kazaks szerint „a második körös hatások lesznek egyre nyilvánvalóbbak”, míg Schnabel arra hívta fel a figyelmet, hogy egy ilyen forgatókönyv költségei „kényelmetlenül magasak lesznek”.

Kazaks szerint különösen fontos a maginfláció, s ha ez egy adott hónapban vagy negyedévben csökken is, abból nem szabad arra következtetni, hogy az EKB engedhet szigorú álláspontjából.

Mindez az euró árfolyamában is megmutatkozik. A közös európai fizetőeszköz az idén 12 százalékkal gyengül a dollárral szemben, tovább rontva az inflációs kilátásokat. Az eurózóna kereskedelmi partnereinek devizáiból álló, a forgalom nagyságával súlyozott kosárral szemben 4 százalékkal értékelődött le az idén az euró. Az EKB persze folyamatosan hangsúlyozza, hogy a központi banknak nincs árfolyamcélja – persze, melyik jegybankár vallaná ezt be, keringőre hívva fel a devizapiaci spekulánsokat –, de a helyzet azért nyilvánvalóan minimum kényelmetlen a számukra. Rehn meg is engedett egy idevágó megjegyzést magának:

az árfolyam „jelentős mértékben meghatározza a monetáris politikát”.

Az elmúlt évek kötvényvásárlási és hitelprogramjai bőséges likviditással árasztották el a tőkepiacokat, az EKB 4 ezermilliárd eurónak megfelelő tőkét tolt ki a pénzintézeti rendszerbe. Ha a jelenlegi nulla százalékról megemelkedik a kamatszint,

a bankok számára racionális stratégia, hogy ennek tetemes részét a minden bizonnyal pozitívvá váló alapkamaton az EKB-nál parkoltatják majd, ami gyakorlatilag kockázatmentes hasznot hoz számukra.

Ezzel a legnagyobb probléma az, hogy rontja a monetáris transzmissziót, vagyis a jegybanki politika lassabban és alacsonyabb hatékonysággal szabályozza a folyamatokat. Nyilvánvaló, hogy ezzel előbb-utóbb kezdeni kell valamit, Rehn jelezte is, hogy a következő EKB-ülésen döntés születhet az ügyben.

A megoldandó kínzó kérdések sorába tartozik az is, hogy

mi legyen a jegybanknál felhalmozódott kötvényállománnyal.

Az amerikai Fed és a Bank of England már elkezdte csökkenteni kötvényportfólióját, az EKB – szokás szerint – ebben is le van maradva néhány lépéssel. A helyzet bonyolultságát azonban jól jelzi, hogy még a héja tagok is csak valamikor az év vége felé foglalkoznának ezzel a kérdéssel.