Mérgezett vizekre vezetik az eurót: a mi pénzünk, a ti problémátok

A Bloomberg elemzői konszenzusa szerint csütörtöki ülésén újabb 75 bázisponttal emeli irányadó kamatát az Európai Központi Bank (EKB).

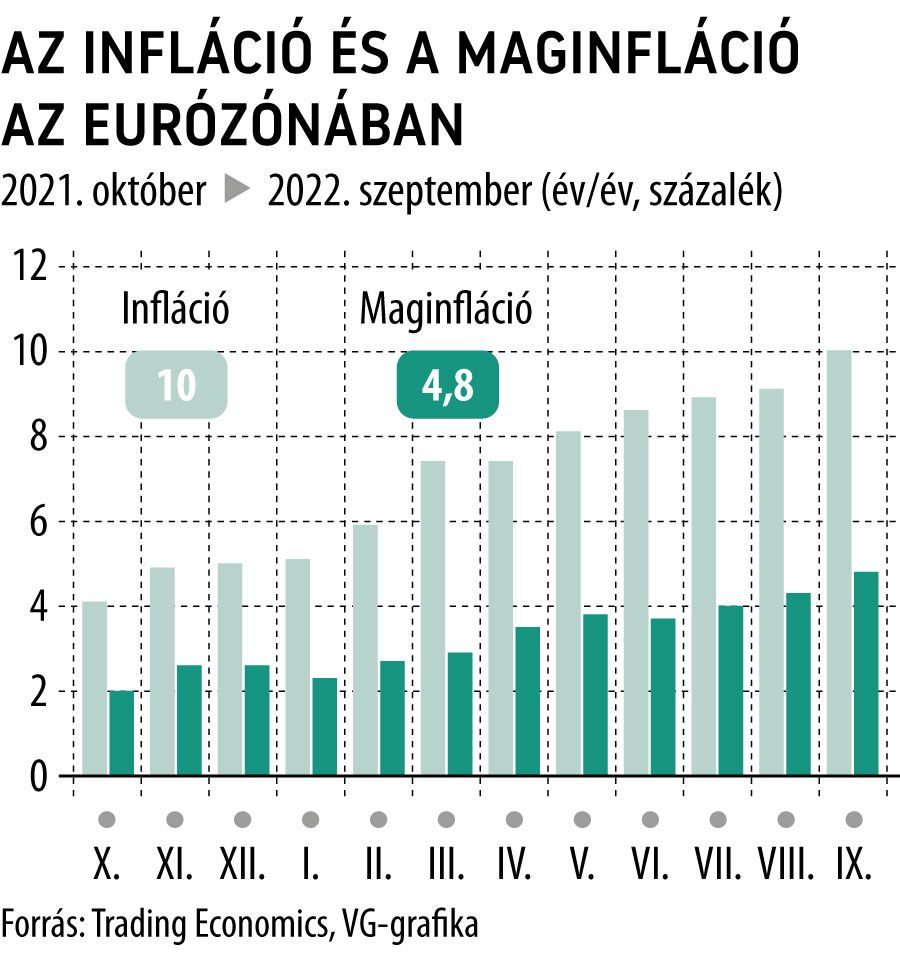

Elemzői vélemények szerint a monetáris szigor miatt a német gazdaság jövőre fél százalékkal zsugorodhat. Viszont a jegybank kénytelen valamit kezdeni a 2 százalékos inflációs cél csaknem ötszörösét elérő, 10 százalékos inflációval.

Az év elején még elképzelhetetlen volt ekkora monetáris szigor, a Fed azonban háromszor egymás után emelt ekkorát, és az inflációs folyamatok is kedvezőtlenül alakultak.

Az EKB-t sokan kritizálták azért, mert jóval az amerikaiak után kezdte meg szigorító ciklusát, júliusban emeltek 50 bázispontot

– ezzel 2014 óta először volt példa arra, hogy nem negatív tartományban tartózkodott az irányadó kamat. Számos elemző ennek tudja be, hogy az euró árfolyama a paritás alá süllyedt a dollárral szemben, az erős dollár „romba dönti a világot”. Bizonyos értelemben visszatért a hetvenes évek: „a mi pénzünk, a ti problémátok” – mondta 1971-ben John Conally amerikai pénzügyminiszter.

Csütörtökön így 1,5 százalékra emelkedhet az eurókamat, s nem valószínű, hogy itt megállna a későbbiekben, a Bloomberg elemzői konszenzusa szerint

a ráta márciusban tetőzhet 2,5 százalékkal.

A következő kamatemelések azonban várhatóan kevésbé lesznek drasztikusak. A csütörtöki EKB-ülésen valami konkrétumot végre mondani kellene arról is, hogy mi lesz a jegybanknál a gazdaságélénkítő kötvényvásárlások során felhalmozott értékpapír-állománnyal és a kedvezményes hitelekkel.

A Nemzetközi Valutaalap (IMF) arra figyelmeztetett, hogy a gyors infláció és a lanyha gazdasági növekedés „mérgező elegyet alkot”, így az eurózóna 19 tagállamának több mint a fele csúcszhat recesszióba az idén télen. Ennek ellenére az IMF a kamatszigor folytatódására számít jövőre is.

Joachim Nagel, a német Bundesbank közismerten héja elnöke azonban a múlt héten Washingtonban közölte:

„Az EKB nem állhat meg túl korán.”

Hasonló állásponton volt a szlovák Peter Kazimir is. A piac 2023-ra már 3 százalék feletti alapkamatot áraz, ami nagyjából egybeesik azzal a szinttel, amelyet az EKB igazgatóságának belga tagja, Pierre Wunsch már észszerűnek nevezett. Ezzel szemben a hagyományosan lazább monetáris politikát favorizáló déliek közül a spanyol központi bank 2,25-2,5 százaléknál vár fordulatot. A portugál Mario Centeno szerint jelenleg

a legnagyobb veszély az, ha az EKB túl messzire megy.

A Bloomberg közgazdászai szerint az EKB szigorítási ciklusának 2023 februárjában lesz vége.