Héják és galambok tépik egymást az EKB-ban

Helyénvaló volt az Európai Központi Bank (EKB) szokatlanul nagy kamatemelése – vélekedett Philip Lane, az EKB vezető közgazdásza, jelezve, hogy a továbbiakban várhatóan fékezi a tempót a jegybank.

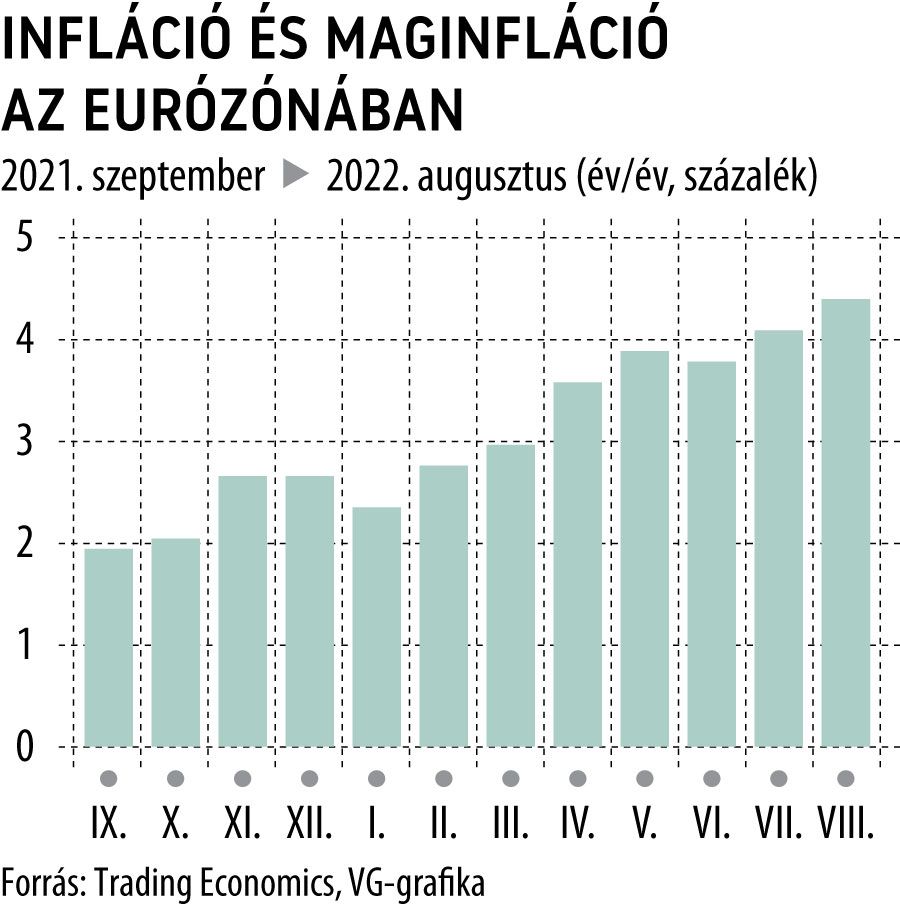

Lane elismerte, hogy az eurózónában valóban túl magas az infláció, s egy nagy lépés volt szükséges ahhoz, hogy megakadályozzák az árak elszabadulását. Az ír származású közgazdászról köztudott, hogy egyike a központi bank leginkább galamblelkű – a laza monetáris politikát favorizáló – vezetőinek. Lane feladata az, hogy az EKB igazgatósága számára előkészítse a monetáris politikai döntések meghozatalához szükséges háttéranyagokat.

A közgazdász egy interjúban úgy vélekedett, hogy a következő néhány ülésen szükség lesz további kamatemelésekre, de azt sugallta, hogy ezek visszafogottabbak lesznek.

A 75 bázispontos kamatemelés után az euró mutatott is némi életjelet a dollárral szemben.

Az EKB más vezetői viszont a Bloombergnek nyilatkozva nem zárták ki annak lehetőségét, hogy jön majd még egy óriási emelés. Lane is hangsúlyozta, hogy az inflációs kockázatok felfelé mutatnak, viszont az energiaválság és a fenyegető recesszió óvatosságra kényszerítheti a központi bankot.

Az EKB döntéshozói legközelebb szeptember 21-én ülnek össze, ami izgalmas nap lesz, ugyanis az óceán túlpartján az amerikai jegybank, a Federal Reserve is aznap tartja kamatdöntő ülését.

Az amerikai infláció augusztusban 8,3 százalékra csökkent ugyan, viszont magasabb lett a vártnál, s ami igazán rossz hír: emelkedett a volatilis tételek – például az élelmiszer- és üzemanyagárak – nélkül számolt maginfláció.

Besokallt héják

Az EKB hagyományosan megosztott az észak–dél tengely mentén, a déli államok a lazább, az északiak a szigorúbb monetáris politika hívei. Az alacsony infláció, a negatív reálkamatok időszakában ez csak annyiban okozott problémát, hogy a nagy megtakarító északiak, főleg a németek, háborogtak, látva bankbetéteik elértéktelenedését.

A pandémia aztán felülírt mindent, még Berlin is bedobott egy nagyobbacska élénkítőcsomagot, és támogatta az EKB kötvényvásárlási programját.

Az utóbbi hónapokban elszálló infláció azonban, úgy tűnik, már sok a héjáknak. A két számjegyű inflációval küzdő balti államok egyik legerősebb képviselője, a lett Gediminas Simkus közölte, hogy jelenleg egyáltalán nem tartja fontosnak, mikor ér véget a kamatemelési ciklus.

Az inflációs trend nagyon erős, így legalább 50 bázispontos emelésre van szükség a következő ülésen

– közölte, majd hozzátette, hogy még a 75 bázispontot sem zárja ki. „Az adatok nem változnak gyorsan, így nekünk is reagálnunk kell” – mondta. Álláspontja szerint az EKB ugyan figyel az eurózóna gazdaságának lassulására, viszont fő célja az infláció letörése.

„Összevissza kalandozik”

Épp az ellenkező végpontot képviseli a portugál Mario Centeno, aki szerint a jegybank a 75 bázispontos emeléssel már demonstrálta elkötelezettségét az infláció letörése mellett. Centeno szerint a központi banknak kiszámíhatónak kell maradnia, és

a lehető legkisebb lépések politikáját kell követnie.

A monetáris politika számára a legrosszabb forgatókönyv, hogy összevissza kalandozik, és az adatokat követi – nyilatkozta, erősen kritizálva ezzel a manapság oly divatos „adatvezérelt” jegybanki hozzáállást.

Beszélni persze könnyű, ám a háborús helyzet, az energiaválság, a közelgő tél olyan kiszámíthatatlan helyzetet teremt, hogy

a szokásos előrejelző modellek képtelenek kezelni a változók megnövekedett számát és bizonytalanságát.

Nem nagyon marad más lehetőség, mint adatvezérelt, vagyis a beérkező statisztikák alapján működő kamatpolitikát folytatni. Ez ellen a klasszikus érv az, hogy múltbéli adatok alapján működik, s mire ezekből kirajzolódik valamiféle trend, a jegybank már jócskán le van maradva a folyamatoktól. Ez egyébként a Fed és az EKB esetében is bekövetkezett; mindketten kergetik csak az elszálló inflációt. A nagy kérdés az, hogy képesek-e hitelességük maradékát felhasználva lehorgonyozni az inflációs várakozásokat.