Harapófogóban az Európai Központi Bank

A gazdaságtörténészek Reagan elnök hihetetlenül költséges űrfegyverkezési programját tartják az egyik utolsó szögnek a Szovjetunió koporsójában – Moszkva egész egyszerűen nem bírt lépést tartani az amerikai hadikiadásokkal. Ennek persze az amerikai államadósság megugrása volt az ára, kritizálta is rendesen a tengerentúli sajtó az egykori westernhőst, aki sajátos stílusában csak annyit válaszolt: „Elég nagy már ahhoz, hogy tudjon magára vigyázni.” Amerika gazdasági erejénél fogva elbírt a nagyra nőtt adóssággal, ez azonban inkább a ritka kivételek közé tartozik, s nagyon kevéssé valószínű, hogy a jelenlegi helyzetben az eurózóna déli tagállami meg tudnák ismételni a bravúrt.

Különösen sérülékeny ebből a szempontból a GDP 145 százalékára rúgó adóssággal küzdő Olaszország.

Az Európai Központi Bank (EKB) a ragadós infláció miatt kénytelen még jó ideig magas kamatszintet tartani, ami megnöveli az olasz kamatterheket, az olasz államadósság „nem tud magára vigyázni”.

A Financial Times (FT) által végzett elemzői felmérés résztvevői is így gondolják, 90 százalékuk szerint az olasz állampapíroknál a legnagyobb a veszélye egy kötvénypiaci pániknak. Giorgia Meloni, a nemrég hivatalba lépett olasz miniszterelnök ugyan feszes fiskális politikát ígért Brüsszelnek, ám az idei költségvetési törvény által eredetileg előirányzott 3,4 százalékból végül 5,6 százalék lett a hiány, s hiába az ígéret, hogy ez az idén 4,5-re, majd jövőre 3 százalékra csökken – erős kételyek övezik az adósságpálya ilyetén alakulását.

A zűrös belpolitikai helyzet és az adósság megugró finanszírozási költségei sérülékennyé teszik az olasz kötvénypiacot

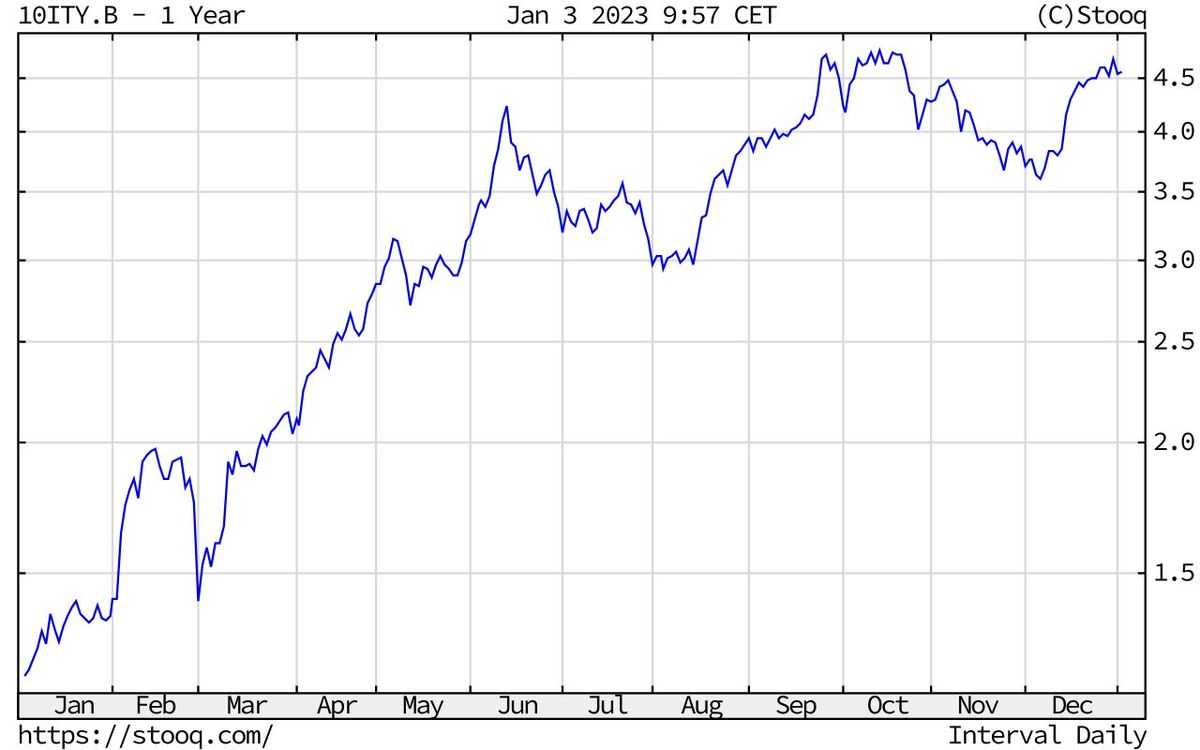

– nyilatkozta a Financial Timesnak (FT) Marco Valli, az UniCredit bank vezető közgazdásza. Az EKB tavaly nyáron kezdte meg kamatemelési ciklusát, azóta a 10 éves irányadó olasz államkötvény hozama csaknem a négyszeresére, 4,6 százalékra emelkedett – több mint 2 százalékponttal haladva meg az azonos futamidejű német papír hozamát.

Meloni ki is fejezte csalódottságát a múlt héten: „Célszerű lenne, ha az EKB óvatosan kommunikálna, máskülönben, ha pánikot nem is, de piaci ingadozásokat okoz, lenullázva a kormány által tett erőfeszítéseket” – nyilatkozta.

Az EKB azonban nem teheti meg, hogy tekintettel legyen a római aggodalmakra. Klaas Knot, a holland központi bank elnöke az FT-nek nyilatkozva ráerősített Christine Lagarde legutóbbi nyilatkozatára: az EKB folytatja monetáris szigorát, s további 50 bázispontos kamatemelésekkel igyekszik megfékezni az inflációt.

Úgy tűnik azonban, hogy

a központi bank túlbecsüli az inflációs, és alulbecsüli a recessziós kockázatokat.

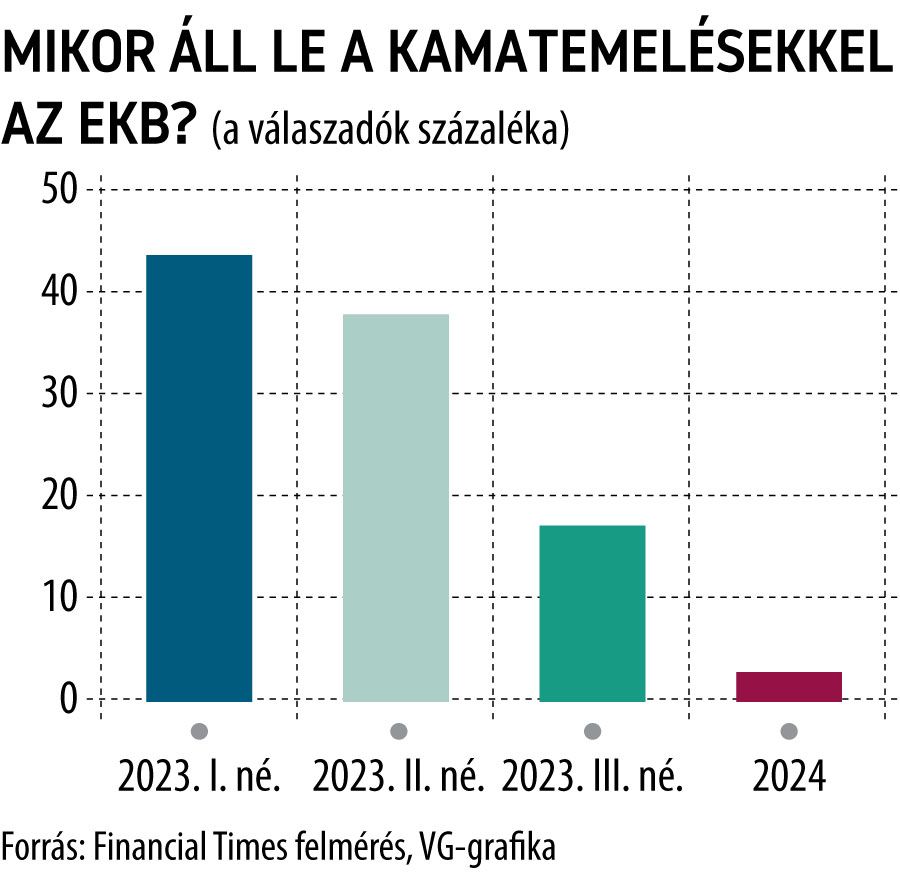

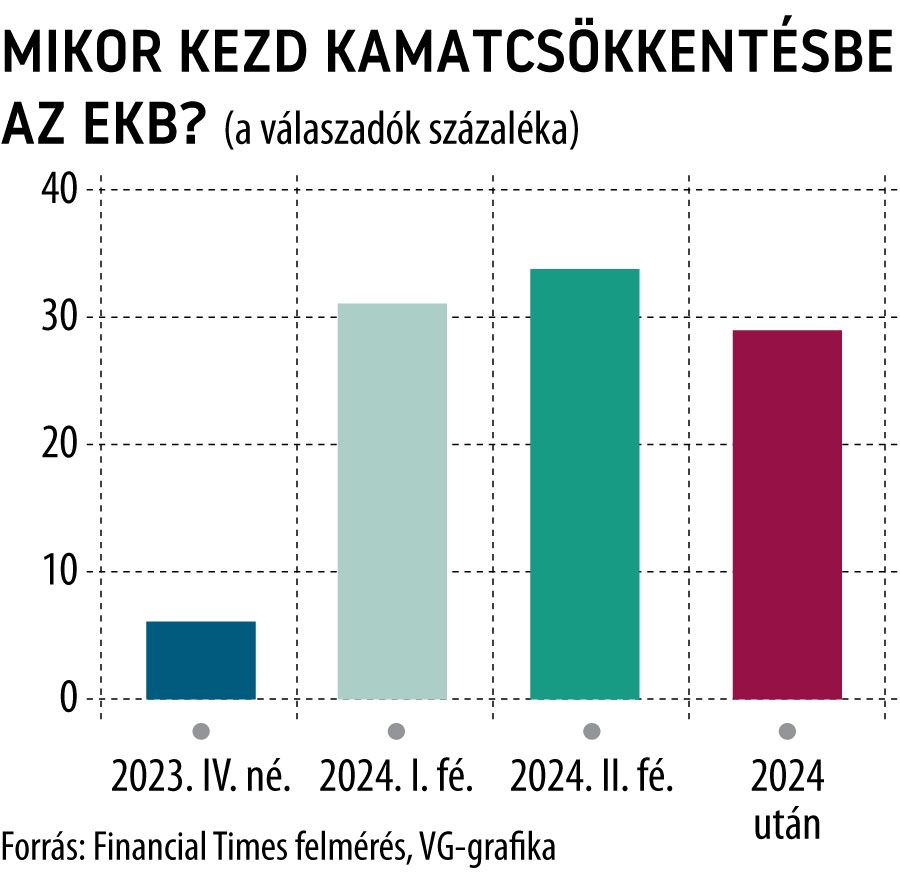

Kristalina Georgieva, a Nemzetközi Valutaalap (IMF) ügyvezető igazgatója például a hét végén közölte: szerintük az idén az EU-tagországok fele csúszik recesszióba. Az FT által még decemberben megkérdezett 37 közgazdász négyötöde arra számít, hogy a jegybank az idei első fél évben leállítja kamatemelési ciklusát, kétharmaduk pedig úgy véli, hogy az egyre gyengülő gazdasági növekedés láttán 2024-ben már kamatcsökkentésekre is kényszerül.

Az EKB a világ nagy jegybankjaihoz képest igencsak későn kezdte meg monetáris szigorítási ciklusát – kivéve persze az örök különutas japánokat –, tavaly nyár óta viszont erőltetett menetben halad előre; fél év alatt mínusz fél százalékról plusz 2 százalékra emelte irányadó kamatát. Az olaszokra nehezedő nyomás csak fokozódik azzal, hogy a központi bank nekilátott 5 ezermilliárd eurósra hízó kötvényállományának leépítéséhez. Lagarde egyelőre csak annyit jelentett be, hogy az idei második negyedévtől kezdve csak részben újítják meg az állomány lejáró részét – így havi 15 milliárd euróval csökkentik a felhalmozódott eszközállományt.

Hólabdából lavina

Többek szerint azonban már ez a mennyiség is lavinát elindító hólabdává válhat.

Ha az EKB kivonul a kötvénypiacról, azzal az eurózónában a 2012-es adósságválsághoz közeli helyzet állhat elő

– mondta Ludovic Subran, a német Allianz biztosító vezető közgazdásza. A jegybank ugyan összedobott egy új eszközt, amely célja szerint az eurózóna kötvényhozamainak fragmentációját lenne hivatott megakadályozni (magyarra lefordítva ez azt jelenti, hogy nem engednék túlságosan szétnyílni például az olasz és a német kötvények hozamát), azonban az FT felmérésében részt vevő közgazdászok kétharmada szerint ezt soha nem fogják alkalmazni. Ez gyakorlatilag azt jelenti, hogy Frankfurt magára hagyja Rómát – innen kezdve az olaszok egyedül repülnek, vigyázzanak maguk az államadósságukra.

Rómának tudomásul kell vennie, hogy nem ő fújja a passzátszelet az eurózónában, hanem a németek. Márpedig Berlinben egyáltalán nem látszik, hogy enyhülne az inflációs nyomás. A német statisztikai hivatal, a Destatis jelentése szerint tavaly 45,6 millióra emelkedett a foglalkoztatottak száma Németországban, ez csaknem 600 ezerrel több, mint egy évvel korábban volt. Recessziós veszély ide vagy oda, a német gazdaság túlfűtött. Az eurózóna munkanélküliségi rátája tavaly októberben újabb mélypontra, 6,5 százalékra süllyedt.

A német ráta 2,8 százalékon áll, az újraegyesítés óta ez a legalacsonyabb érték.

Az S&P Global által számolt német beszerzésimenedzser-index (BMI) friss, hétfőn publikált adatai szerint a német feldolgozóipar tavaly decemberben is munkaerőhiánnyal küzdött. Ez azt jelenti, hogy a munkavállalók béremelési törekvéseit kénytelenek elfogadni a munkaadók, vagyis fennáll a veszélye annak, hogy kialakul egy ár-bér spirál. Ebben a helyzetben az EKB nem engedheti meg magának, hogy visszavegyen a monetáris szigorból – hiába jönnek a vészjelzések Rómából és a kötvénypiacról. A jegybank döntéshozói legközelebb február 2-án ülnek össze – borítékolható egy újabb 50 bázispontos kamatemelés.