Kemény vagy puha landolás az USA-ban? Ez a kérdés a legfrissebb makroadatok után

Janet Yellen amerikai pénzügyminiszter ugyan továbbra is optimistán nyilatkozott a hét végén arról, hogy az amerikai gazdaság biztonságban földet ér, vagyis elkerülhető a recesszió, a munkaerőpiaci adatok láttán azonban a piacnak egyre erősebbek a kétségei ezzel kapcsolatban.

Yellen nyilatkozata már csak azért is meglepő, mert múlt pénteken közölték, hogy a Fed által leginkább figyelt makrogazdasági mutató, a lakossági fogyasztási kiadásokból számolt magindex, az elemzői várakozásoknál jóval nagyobb mértékben, 0,6 százalékkal emelkedett januárban decemberhez képest.

„Az infláció továbbra is probléma, az adatok szerint még nincs kontroll alatt, viszont tény, hogy csökkenőben van”

– nyilatkozta a pénzügyminiszter.

Yellen felhívta a figyelmet arra, hogy az adatok volatilitást mutatnak, viszont az inflációs várakozások egyelőre nem szálltak el. A befektetők azonban kissé másként látják a helyzetet, hiszen a lakosság év eleji költekezési hajlandósága a kiskereskedelmi adatokon is meglátszott, a munkaerőpiac továbbra is kifeszített, és a szolgáltatói szektor – az egyik legerősebb áremelési erővel bíró gazdasági ágazat – aktivitása is erős.

Mindez azt jelenti, hogy a befektetők hiedelme, amely szerint a Fed már az idén kamatot csökkenthet, erősen kétségesnek látszik. A piacok kénytelenek átárazni a makropályát,

magasabban tetőzhet az amerikai kamatszint, és hosszabb ideig is maradhat ezen a szinten,

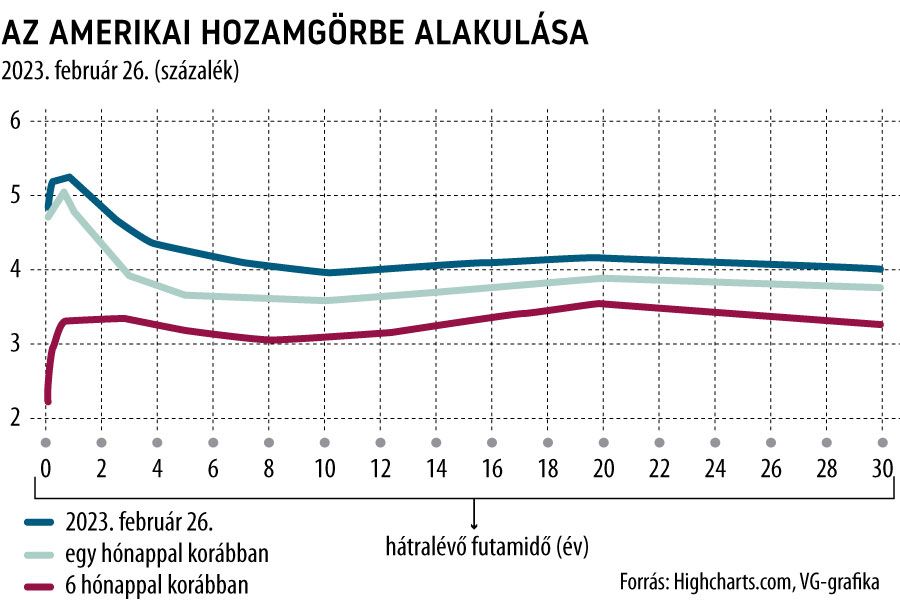

mint ami a tavaly év végi adatokból valószínűnek látszott. Ezt jól mutatja a különböző lejáratú amerikai kötvények hozamának változása; a hozamgörbe rövidebb oldala meredekebbé vált (ebben a technikai államcsőd veszélye is szerepet játszott azért), vagyis a következő két évre a korábban vártnál jelentősen, de ezt követően is magasabb inflációt áraznak a befektetők.

Makrogazdasági szinten tehát nem túl rózsás a kép, a pénzügyminiszter ugyan hivatalból optimista, a piacok azonban a vártnál makacsabb infláció miatt szigorúbb kamatpolitikát áraznak, ami értelemszerűen növeli a recesszió esélyét. Az adatok zűrzavarában való eligazodást nem segíti, hogy mikroszinten viszont a foglalkoztatási statisztikákkal homlokegyenest ellenkező vélemények látnak napvilágot. A Financial Times például megkérdezett egy csomó nagyvállalatot, s ezek arról számoltak be, hogy sokkal könnyebbé vált a munkaerőfelvétel.

Köztük például olyan élelmiszeripari gigászok is vannak, mint a KFC és a Taco Bell márkák tulajdonosa, a Yum Brands. David Gibbs, a cég vezérigazgatója közölte, hogy

„egyre többen jelentkeznek, az üzletek visszatérnek a pandémia előtti nyitvatartáshoz, kezd kedvezőre fordulni a helyzet”.

Hasonlóról számolt be a Starbucks kávézólánc és a nálunk kevésbé ismert, de az óceán túlsó partján több mint 3000 gyorséttermet üzemeltető Chipotle is. A hagyományosan viszonylag alacsony fizetésekkel üzemelő vendéglátóipar mellett a feldolgozóipar olyan (a magasabb szakképzettséget magasabb bérrel honorálni kénytelen) óriásainál is enyhült a munkaerőhiány, mint például a Boeing.

„Nincs gondunk a létszámfelvétellel, a beszállítói láncok problémái jelentősen enyhültek”

– nyilatkozta a közelmúltban David Calhoun, a repülőgépgyár vezérigazgatója.

Landolási kisokos 1. Soft landing – könnyű földet érés Ez a mindenkinek jó forgatókönyv, szinte ideális helyzet, amikor a jegybank kamatemeléseivel képes megfogni az inflációt, viszont nem rántja be úgy a féket, hogy a gazdaság recesszióba süllyedjen és az egekbe szökjön a munkanélküliségi ráta. A vállalati profitok nem kezdenek zuhanórepülésbe, szép lassan lefékeződik az amerikai GDP kétharmadát adó lakossági fogyasztás. A Federal Reserve mandátuma kettős: az inflációra és a foglalkoztatottságra is kell figyelnie, így nem teheti meg azt, hogy ez utóbbit figyelmen kívül hagyva rángassa le a földre (2 százalékos céljára) az inflációt. Hozzá kell tennünk, hogy a soft landinghez azért jó adag szerencse is kell, viszonylag ritkán jön össze, egész konkrétan egyszer fordult elő az amerikai gazdaság történetében, Alan Greenspan jegybankelnöksége alatt 1994–1995-ben. Greenspan a duplájára, 6 százalékra emelte az irányadó kamatot – recesszió előidézése nélkül. 2. Hard landing – beüt a recesszió Sajnos ez a gyakoribb szcenárió, amikor a Fed beindította a nyolcvanas évek óta legszigorúbb kamatemelési ciklusát, számos közgazdász fix egyesre vette, hogy ez be is következik. Egy recesszió során milliók vesztik el a munkahelyüket, a vállalatok nyeresége földbe áll, indulhatnak az állami mentőakciók, és jegybanki politika kamatcsökkentésekkel lesz kénytelen élénkíteni a gazdaságot. A mostani kamatemelési ciklusban sokan előveszik a nyolcvanas éveket, az akkori és a mostani helyzet azonban sokban különbözik egymástól. A Fed akkori elnöke, Paul Volcker nagyon szigorú monetáris politikával akadályozta meg az emelkedő infláció elszabadulását, Powell Fedje viszont követő üzemmódban, az elszabadult inflációt utólag igyekszik megfogni. A recesszió soha nem jöhet jókor, most viszont, a 2024-es elnökválasztási kampányban különösen rosszul érintené a várhatóan ismét induló Joe Bident. 3. Nincs középút? De van, viszont ez sem túl kedvező: egyfajta „növekedési recesszió”. Ennek során a jegybank igyekszik lehűteni a gazdaságot, a növekedés megtorpan, a munkanélküliség emelkedik, a gazdaság stagnál vagy alig nő, még némi technikai recesszió is elképzelhető, a lényeg az, hogy komolyabb visszaesés nélkül vezetné ki a központi bank az inflációt a gazdaságból. Rosszabb verziójában a gazdasági stagnálás mellett is magas marad az infláció, ezt nevezik stagflációnak, ami a jegybankárok rémálma. 4. No landing – nincs leszállás A kifejezés az idén év elején jött divatba, amikor a tavalyi lassuló növekedés után úgy tűnt, hogy újra meglódul a gazdaság. A munkaerőpiac, a kiskereskedelmi forgalom tovább élénkült, még az ingatlanpiac is magához tért valamelyest a kamatemelések által okozott sokkokból. Ideális helyzetnek tűnik ez, de csak akkor, ha közben az infláció csökken – ennek azért kicsi a valószínűsége. Ha viszont az áremelkedés üteme magas marad, a Fed kénytelen lesz még szigorúbb lenni, ezzel még súlyosabb recessziós kockázatokat vállalva. |