Száguld a forint a német inflációs adat után

Aligha a csütörtökön közölt német inflációs adatcsokor lesz az, amiből az elemzők biztos tippeket merítenek arról, mikor és milyen szinten érhet véget az Európai Központi Bank nyáron kezdett kamatemelési sorozata. Előre sejthető volt, hogy a többi euróövezeti taghoz képest több mint egyhetes késéssel közölt német adatokat a küszöbönálló módszertani változások miatt nem lesz könnyű értelmezni. És úgy is lett.

Ami biztos: a legnagyobb euróövezeti gazdaságban januárban is ugrottak az árak, az éves index pedig messze az EKB 2 százalékos célja felett van. Meghaladja az eurózóna egészének előzetes 8,5 százalékos rátáját is, amit emiatt két hét múlva minden bizonnyal feljebb srófolnak a végleges adatok közlésekor. Ez alátámasztja az EKB döntéshozóinak további szigort sugalló nyilatkozatait, bár ahhoz a malőrhöz azért nem vezet a német drágulás, hogy semmivé tegye az euróövezeti infláció januári csökkenését a decemberi 9,2 százalékról.

Bonanza a forintnak

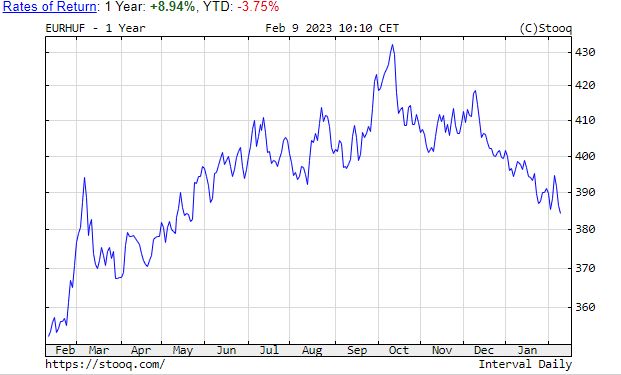

Mindenesetre az euró „hálásan” reagált a német adatokra, és ez a papírforma szerint segített a hét eleji visszavonuló után megint erősödő ágba került forintnak is. A hét elején az erősödő amerikai kamatemelési várakozások miatt a dollár ellenében egészen 1,07 alá ijesztett euró 1,075-en túlra szökkent az adatok után.

A forint 10 óra környékén az euró ellenében már a 384-es szintet döngette, kilenc hónapja a legerősebb szintjein, holott alig egy nappal korábban még a 390-es vonal gyengébb oldalán tanyázott.

Föl is megyek, le is megyek

Lehetett előre tudni a halasztással közölt januári német adatokról, hogy az értelmezésük nem lesz könnyű. Egyrészt a decemberi inflációt a németeknél leviette a háztartásoknak juttatott egyszeri támogatás az energiaárak felszökésének kompenzálására. Másrészt – nem hirtelen felindulásból, hanem tervezett folyamat részeként – az adatsorok bázisévét 2015-ről 2020-ra cserélték.

A változások és egyéb kormányzati intézkedések nem csak most, az év egészében is nehezebbé teszik a német inflációs adatok értelmezését.

Fogósabb probléma, hogy a januári adatok esetén még az irányt belőni se könnyű. Az árak decemberhez képest 1 százalékkal növekedtek, semmivé téve az előző havi – már emlílett okból történt csökkenést. Éves alapon 8,6-ről 8,7 százalékra nőtt az infláció, ami a támogatási hullám lefutását figyelembe véve nem meglepő, sőt, a növekedés kisebb a vártnál, hiszen az elemzők 8,9-et vártak.

Ezek voltak a nyers, német módszertan szerint számított adatok: tehát az infláció nőtt, bár a novemberi 10 százaléknál jelentősen alacsonyabb. Az úgynevezett harmonizált – az Eurostat módszertana alapján számolt – éves inflációs ráta ugyanakkor csökkent, 9,6-ról 9,2 százalékra, holott 10 százalék volt az előre jelzői konszenzus.

Mindenki megkapta tehát a maga meglepetését. A drágulás gyorsult és lassult.

Majd az Eurostat kitalálja

A németek közlése szerint az Eurostat tőlük nem kapott adatot, amikor az euróövezeti inflációs számokat közölte a múlt héten. Hogy hogyan kezelte ezt a helyzetet az uniós statisztikai hivatal, és miképp változtatják meg az adatait a friss német számok, az a következő hetekben derül ki. Az ING fő makróközgazdásza, Carsten Brzeski szerint az a legvalószínűbb, hogy mintegy 0,1 százalékponttal viszik feljebb a teljes euróövezet inflációs számát.

A német ártorzulások továbbra is fejtörést jelentenek majd az idén.

Március 1-jén életbe lép Németországban az energiaár-sapka, a tömegközlekedést is olcsón tartják, ezek az intézkedések másfél százalékponttal csökkenthetik az átlaginflációt az idén, és nem teljesen tiszta, hogy mindezt hogyan kezeli majd a statisztikai hivatal.

Az EKB számára a mai csökkenés a német fő inflációs adatban azt mutatja, hogy milyen lassú és fokozatos lesz az euróövezeti inflációcsökkenés folyamata. Azt is mutatja, hogy a fő mutató jelenleg nem a legjobb az infláció figyelésére

– írta Brzeski. Az EKB-nak az energia- és élelmiszerárakat kiszűrő maginflációra kell koncentrálnia.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal