A vállalatok kapzsisága hajtja fel az inflációt Európában

Egy kis lappföldi, finnországi üdülőhelyen, Inariban gyűltek össze az Európai Központi Bank (EKB) döntéshozói némi téli kikapcsolódásra, no meg fejtágításra. A szauna és a vodka mellé azonban kellemetlen meglepetést is kaptak, egy prezentációból az derült ki, hogy a vállalatok profitéhsége hajtja fel az inflációt – értesült az ott jelen lévő forrásoktól a Reuters.

Fotó: Daniel Roland / AFP

Az uralkodó makrogazdasági narratíva szerint az elmúlt kilenc hónapban az energiától a csipeken át az élelmiszerekig szinte minden drágult, s a költségoldali nyomás terheit nyögő vállalatok kénytelenek voltak továbbhárítani a fogyasztókra megemelkedett beszerzési áraikat. Az EKB erre fennállása egyik legnagyobb kamatemelési hullámával reagált. A jegybank attól tart, hogy a hagyományosan merev európai munkaerőpiacon, az erős szakszervezetek ár-bér spirálba kergetik a gazdaságot, az inflációval megegyező vagy a fölötti bérkövetelések tartóssá tehetik a fogyasztói árak emelkedését.

Önkorrekció?

A kis finn faluban összegyűlt 26 nagykutya azonban olyan adatsorokkal szembesült, amelyekről hagyományos összejöveteleiken nem nagyon szoktak tárgyalni. A több mint 26 ábrán bemutatott elemzés új inflációs narratívát vázol fel, amely igencsak jó munícióval szolgálhat a kevésbé szigorú monetáris politika galamblelkű híveinek a következő kamatdöntő üléseken. A bemutatott adatsorok szerint

az infláció száguldásának időszakában a vállalati profitmarzsok nemhogy csökkentek volna, de jócskán megemelkedtek

– pont ellenkezőleg, mint ahogy ezt mindenki gondolta volna.

Ha ezekből az adatsorokból újságcikkek lesznek – márpedig lesznek –, a lakosság mély felháborodással tekint majd a költségeik emelkedésének tempójánál árrésüket nagyobb mértékben emelő vállalatokra. A sztorinak azonban mélyreható következményei vannak, lesznek a jegybanki politikára nézve is.

Ha valóban igaz, hogy az inflációhoz a szélesedő vállalati profitráták jelentősen hozzájárultak, akkor beindulhat egy önkorrekciós folyamat, hiszen a fogyasztók költekezési korlátaival szembesülve a cégek immár valóban árrésük terhére foghatják vissza áremelési törekvéseiket – ha nem akarnak piacot veszíteni. Ez az árnyomás enyhülését jelentené, ami viszont visszafogottabb jegybanki szigort vetít előre.

Ennek alapján borítékolható, hogy

heves vita lesz az EKB következő, március 16-án esedékes kamatdöntő ülésén,

annak ellenére, hogy az elmúlt hónapok jegybanki kommunikációja a következetes és szigorú monetáris politikáról szólt – gyakorlatilag előre bejelentettek egy újabb 50 bázispontos kamatemelést.

Hideg zuhany

A vállalatok profitéhségének csökkenésére már vannak is jelek: az EKB saját felmérése és a német Ifo gazdaságkutató intézet publikációja egyaránt azt mutatta, hogy az üzleti szektor az infláció enyhülésére számít a következő hónapokban. Ehhez képest hideg zuhanyként érte – őket és a piacokat is –, hogy a franciáknál és a spanyoloknál megugrott januárban a fogyasztói árak növekedési üteme, s Németországban is csak 8,7 százalékon stagnált, a januári szinttel megegyezően.

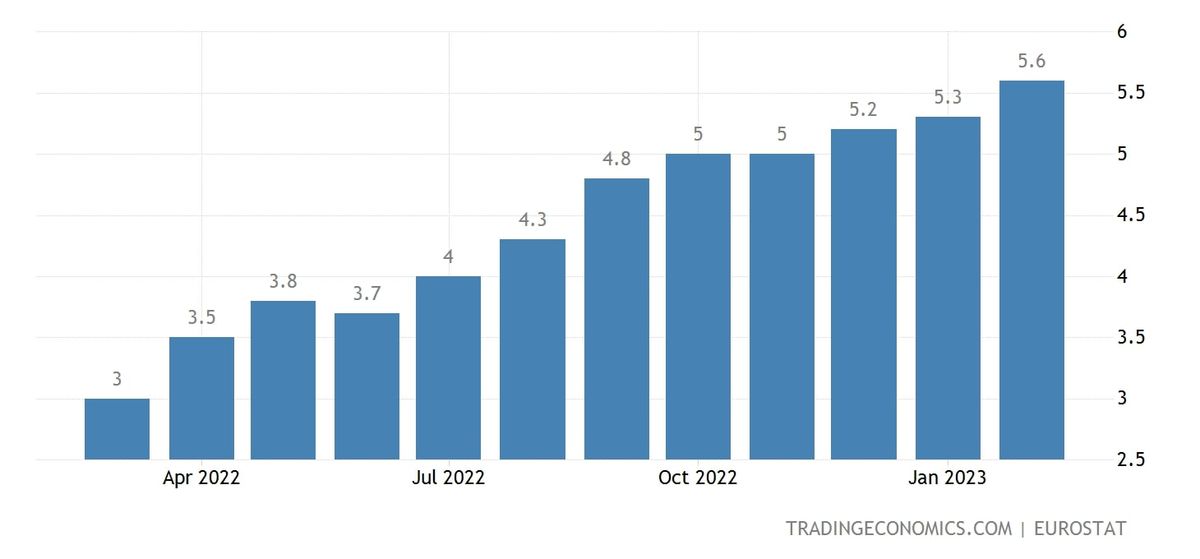

Az eurózóna átlagában februárban 8,5 százalékra szelídült valamelyest az infláció az egy hónappal korábbi 8,6 százalékról, viszont riasztó jel, hogy a volatilisan változó árú tételektől (élelmiszer, energia) megtisztított maginfláció 5,4 százalékról 5,6 százalékra gyorsult. Ezek szerint

a vállalatok még elég pénzt látnak a háztartásoknál, átmennek az áremelések.

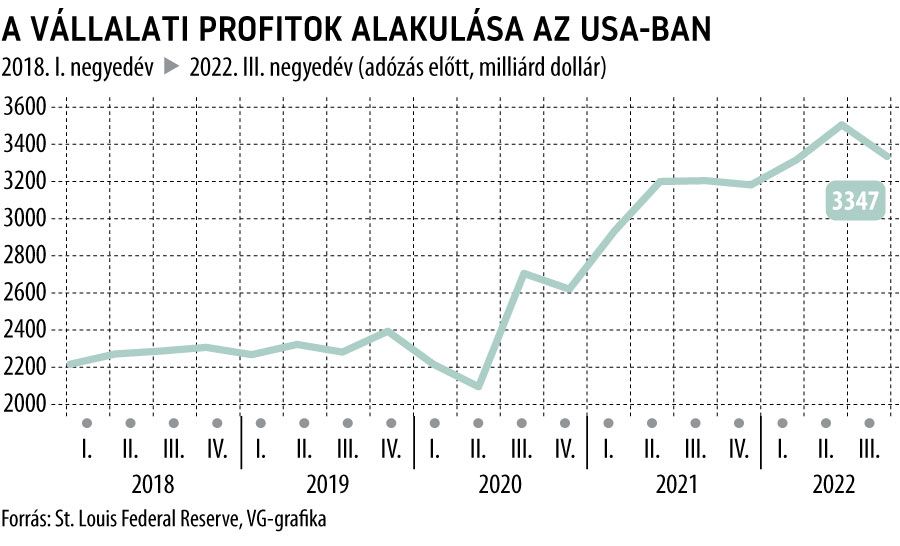

Az Egyesült Államokban a vállalati árrések növelése már korábban elkezdődött, s így már a visszájára is fordult – bár lassan és egyenetlenül. Az óceán túlpartján erről vannak is statisztikák, az eurózónában azonban ezek nem állnak rendelkezésre – a nemzeti számlákból és a tőzsdén jegyzett vállalatok mérlegbeszámolóiból lehet valamilyen képet összerakni.

A Refinitiv adatai szerint az eurózónában a fogyasztási cikkeket gyártó vállalatok üzemi árrésüket átlagosan 10,7 százalékkal növelték tavaly, ez nagyjából 25 százalékkal haladja meg a 2019-es, a pandémia és az orosz–ukrán háború előtti átlagot. Az EKB egy belső elemzése hasonló következtetésre jut: 2021 óta a vállalati profitok emelkedése adta az infláció oroszlánrészét.

Egy másik tanulmány szerint az eurózóna átlagában a bérek lényegesen lassabban nőttek, mint az árak, átlagban 5 százalékkal csökkent a bérek vásárlóereje. Ez viszont szöges ellentétben áll az 1970-es évekre jellemző inflációval, amely mostanában divatos hivatkozási alap a monetáris politikáról folytatott vitákban – az EKB fő félelme az ár-bér spirál kialakulása.

Vigyázni kell a szakszervezetekkel

Jól szemlélteti ezt az is, hogy Christine Lagarde, az EKB elnöke legutóbbi, február eleji sajtótájékozatóján nem kevesebb, mint tizennégyszer említette ezt a kifejezést. Alelnöke, Luis de Guindos szintén arra figyelmeztetett, hogy vigyázni kell a szakszervezetekkel, mert extra béremeléseket követelhetnek. Ugyanakkor a Nemzetközi Valutaalap (IMF) egy közelmúltban megjelent elemzése szerint nagyon ritkán fordult elő, hogy a béremelések tartós és ragadós inflációhoz vezettek volna.

Az EKB-sok finnországi dzsemboriján bemutatott adatok szerint a cégek azért emelhették áraikat költségeiknél jobban, mert a pandémia alatt jelentős megtakarítások halmozódtak fel a háztartásoknál. A jegybank által az elmúlt év utolsó negyedében megkötött bérmegállapodásokról gyűjtött adatok szerint

az idén 5 százalék körül emelkedhetnek a bruttó keresetek a valutaövezetben,

messze elmaradva nemcsak a tavalyi, de az idén várható inflációtól is. (Az idei évre 5,9 százalékot várnak, tavaly 9,2 százalék volt.)

Az Egyesült Államokban a vállalati profitok kérdését először Lael Brainard, a Fed korábbi alelnöke, most Biden elnök gazdasági főtanácsadója dobta be a közéleti vitába; egyből rá is harapott a témára a demokraták balszárnya: Elizabeth Warren és Bernie Sanders szenátorok.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”