Az államcsődök országának gondjait a dollár sem lenne képes orvosolni

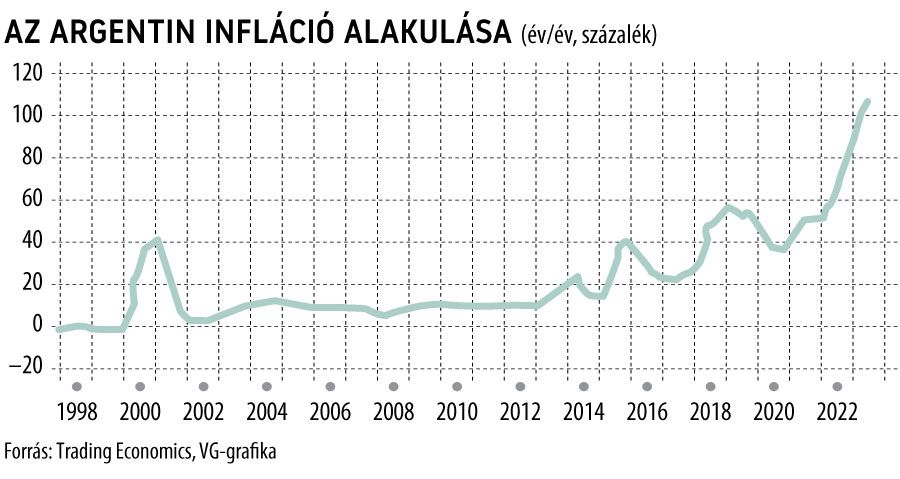

Októberben tartják az elnökválasztást Argentínában, a kampány egyik legfontosabb kérdése minden jelölt felé ugyanaz: hogyan oldanák meg a dél-amerikai országot évtizedek óta sújtó pénzügyi bizonytalanságot, ami áprilisban a 110 százalékos inflációban csúcsosodott ki, de az elmúlt évtizedben három esetben államcsőd képében is felütötte már a fejét.

A libertáriánus elnökjelölt, Javier Milei is előállt saját megoldásával az egyre égetőbb helyzetre: eldobni a pesót és bevezetni helyette az amerikai dollárt az ország hivatalos pénznemeként. Az ötlet elsőre abszurdnak tűnhet, másodjára kicsit kevésbé, ugyanis volt már rá példa Dél-Amerikában, hogy a dollár bevezetése árstabilitáshoz vezetett, megoldva ezzel Ecuador gazdasági gondjait 2000-ben.

A konklúzió ugyanakkor mégiscsak az első benyomást erősíti: Argentína számára nem csak nem megvalósítható, nem is lenne előnyös a dollár bevezetése.

Az ország 641 milliárd dolláros gazdasága jelenleg is részben dolláralapon működik, a teljes átálláshoz ugyanakkor olyan mértékű devizatartalékokra lenne szükség, amellyel Argentína egészen egyszerűen nem rendelkezik.

A „dollárizáció” ezenfelül a jelenlegi piaci környezetben kifejezetten rossz döntésnek bizonyulhat: a zöldhasú kurzusa folyamatosan gyengül már hónapok óta, a világ vezető valutájaként is megkérdőjeleződik a szerepe a jüan térnyerésével – amit egyébként az argentin külkereskedelem is támogat , illetve az amerikai deviza felvétele kitenné az országot az Egyesült Államok gazdasági-pénzügyi kilengéseinek is.

A közgazdaságtani okokon túl politikai akadályok tömkelege is a dollár felvétele ellen dolgozik: a lakosság például élesen és túlnyomó többségében ellenzi a peso elhagyását annak ellenére, hogy a mindennapi életükben annak drasztikus értékvesztése nyomán egyre kevesebbet használják. Az argentinok ellenállásán felül az is nehezíti a folyamatot, hogy a választásoknak az előzetes várakozások szerint nem lesz erős győztese, így a parlamenten keresztülvinni egy ilyen horderejű és támadható döntést politikai öngyilkosságnak lenne.

Létezik ugyanakkor megoldás, mégpedig nagyságrendekkel egyszerűbb, mint felvenni a dollárt: kialakítani egy átgondolt és fenntartható pénzügyi politikát.

Az argentin vezetés ugyanis az elmúlt évtizedek során sok mindennel megpróbálkozott, de az ortodox közgazdaságtan eszméinek követése nem tartozott közéjük – ezek a lépések pedig nemhogy csökkentették volna, egyre csak növelték a bizonytalanságot és a vele járó inflációt.

A szokatlan pénzügyi döntések közé tartozott a költségvetési hiány pénznyomtatással való kiigazítása, az inflációs adatok meghamisítása, az energiaipar végtelen anyagi támogatása, a dollár importjának minden eszközzel való megtiltása és a negatív reálkamatok bevezetése.

Az átgondolatlan döntések pedig különösen nagy pusztítást végeztek, mivel Argentína Dél-Amerika egyik legzártabb gazdasága, rendszeresen visszatérő adóssággondokkal és különösen szigorú valutakontrollal.

Mindezt egybe véve az lenne a meglepetés, ha nem lenne inflációs gondja az országnak.

Argentína problémáit könnyű lenne az országot az elmúlt öt év során kétszer is megrázó szárazsághullámra fogni, ami az exportvolumen drasztikus csökkenését idézte elő – de nem érdemes. A politikai vezetés ugyanis nyíltan is teljes érdektelenséget mutat a pénzügyi kérdésekkel kapcsolatban.

Alberto Fernández elnök egy 2020-as interjúban kijelentette, hogy nem hisz a gazdasági tervekben, alelnöke, Cristina Fernández de Kirchner pedig úgy fogalmazott: egyértelműen látszik, hogy az infláció oka nem a költségvetési hiány.

Egy olyan országban, ahol az elmúlt 23 évben három alkalommal állt elő államcsőd.

Az argentin pénzügypolitika látványos bukása különösen akkor szembetűnő, ha a térség többi országához viszonyítjuk a gazdaság állapotát.

Brazíliától Paraguayon át Mexikóig többnyire sikeresen küzdötték le a huszadik házad során a legnagyobb gondjukat, az inflációt. Ehhez mindössze alaposan átgondolt tervezésre volt szükségük: fiskális szigor, megfontolt adósságmenedzsment és viszonylag magas jegybanki függetlenség jelentette a kiutat a pénzügyi bizonytalanságból.

Az ortodox közgazdaságtan eszméit pedig a különböző államok politikai ideológiától függetlenül alkalmazni tudták, a skála teljes spektrumát lefedve.

Ennek köszönhető, hogy a dél-amerikai országok ennyire sikeresen kezelték a Covid és az amerikai kamatemelés okozta kettős sokkot.

A latin-amerikai jegybankok gyorsan és határozottan léptek, európai társaiknál előbb emelték meg a kamataikat, ennek pedig már most megvan az eredménye: a térség inflációs adatai egyre javulnak, lassan elérik az elmúlt év hullámzását megelőző állapotukat, miközben az argentin számok folyamatosan romlanak tovább.

Argentína gondjai ugyanakkor politikaiak, mint azt láthattuk, így érdemes a politika szemüvegén keresztül ránézni a helyzetre: ha az októberi választások győztese kellő mértékű győzelmet arat, és meg is kívánja oldani az ország pénzügyi gondjait, nincs más dolga, mint az ország legközelebbi riválisára, Brazíliára mutogatni.

A brazilok ugyanis mondhatni ugyanannak a gödörnek a mélyéről jöttek, mint az argentinok: harminc éve éltek meg egy hiperinflációt, ugyanakkor mára a térség egyik legstabilabb gazdaságát hozták létre. Ha a futball terén ismert versengésüket a pénzügyi világba is át tudnák ültetni, gyanús, hogy minden gondjuk pár éven belül megoldódna.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal