2020 egyik legnagyobb IPO-sztorija a Snowflake tőzsdei bevezetése.

Kiss Domokos, a Random Capital elemzője

2020.10.30, 13:02

Megosztom a cikket

2020 egyik legnagyobb IPO-sztorija a Snowflake tőzsdei bevezetése.

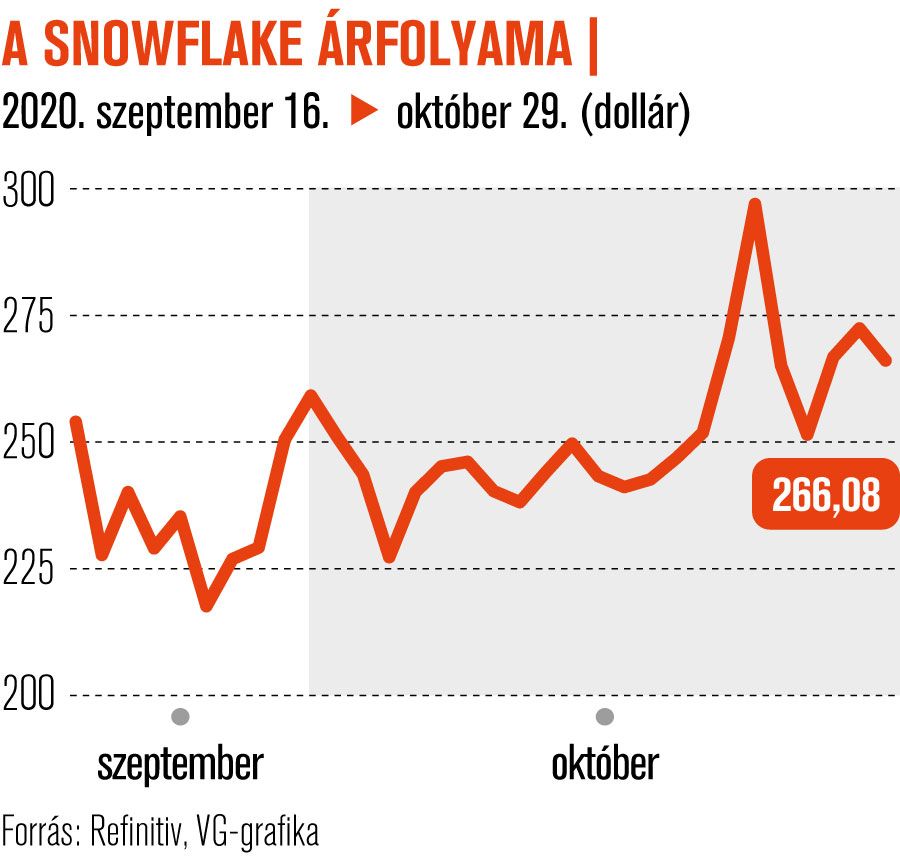

A kibocsátási ár 120 dollár volt, 245 dolláron indult a kereskedés, de az elmúlt héten 300 dolláron is cserélt gazdát a papír. A tőzsdére lépés időzítését sikerült jól eltalálni, a papír sokat profitált a jó piaci hangulatból. Ez a járványintézkedések miatt azóta jelentősen romlott, ami rossz hatással lehet a túlfűtött árfolyamra, de jó hangulat mellett sem lehetnénk meggyőződve, hogy indokolt és fenntartható a jelenlegi árazás.

A vonzerő, a felhőalapú adatszolgáltatás az egyik legtrendibb iparág a technológiai szektorban.

Fotó: Refinitiv, VG-grafika

A Snowflake bevétele az előző negyedévben több mint 120 százalékkal tudott nőni. Az elmúlt egy évben megduplázta ügyfelei számát, és meglévő ügyfelei is jóval többet költöttek a szolgáltatásaira, mint korábban. A cég platformja lehetővé teszi a közvetlen adatkapcsolatot nagy felhőszolgáltatókkal, mint az Amazon, a Microsoft vagy a Google. Az adatok elemzésének hatékonyságát nagyban növeli, hogy nem kell a feldolgozással és a karbantartással foglalkozni, elvégzi helyettünk a platform. Egyedi megoldásként sajátos piacot is kialakított a cég, ahol biztonságosan cserélhetnek gazdát adatok.

A fő kérdés mégis: meg tudja-e tartani a cég ezt a növekedési ütemet a rendkívül éles versennyel jellemezhető piacon?

Az említett vállalatok, bár partnerei a Snowflake-nek, versenytársak is. Az általuk diktált árazás vélhetően megnehezíti, hogy a Snowflake érdemben javítson a marzsain. A kisebb riválisok közt is találunk olyanokat, amelyek meg tudják szorongatni a Snowflake-et, és az árazásuk is attraktívabb, ilyen például a Cloudera vagy a Fastly.

Ezek ismeretében a Snowflake extrém árazása nehezen védhető,

a 200 fölötti P/S-ráta erősen túlzó, a piac várakozása szerint pedig 2025 előtt nem lesz profitábilis a cég. Ha még a piaci hangulat is tartósan romlik, az még akkor is rossz hatással lehet a Snowflake-hez hasonlóan túlárazott cégekre, ha a járványhelyzet nem befolyásolja negatívan a tevékenységüket.

A legfrissebb hírekért kövess minket a Világgazdaság.hu Google News oldalán is!

Ne maradjon le a Világgazdaság híreiről, olvassa őket mindennap!

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.