Emelkednek a kockázatok a nyersanyagok piacán

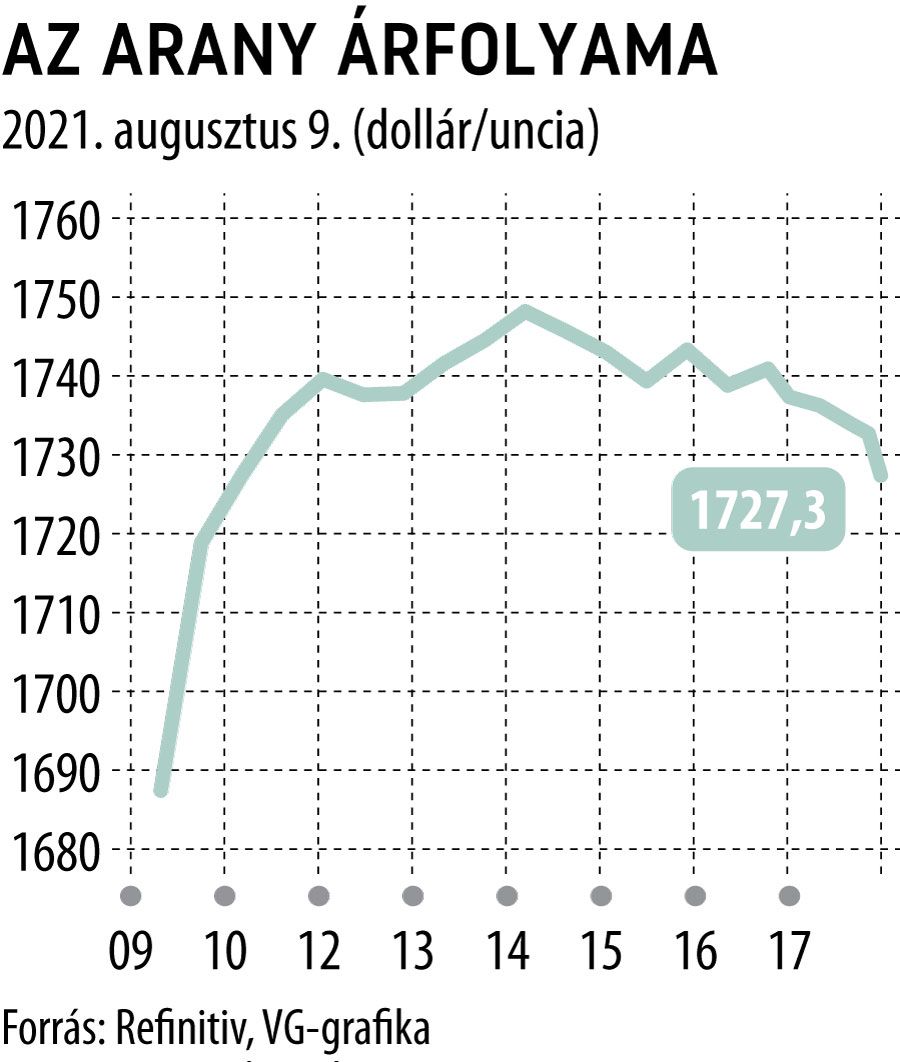

Csak ebben a hónapban 10 százalékkal esett az olaj kurzusa, ráadásul tegnap nagyobb zuhanás következett be az arany és az ezüst piacán is, bár később némi korrekció is megérkezett. Az okokat a pénteki munkaerőpiaci adattal magyarázták az elemzők, a vártnál jobb foglalkoztatottsági számok alapján a havi 120 milliárd dolláros kötvényvásárlási programot hamarabb kezdheti el kivezetni a Fed. Tegnap reggel erre az arany 4, az ezüst pedig 7 százalékos árfolyamveszteséget szenvedett el. Az előbbi 8, az utóbbi pedig 9,5 százalékkal olcsóbb, mint 2020 végén. Az ipari fémek közül a platina ára közel 11 százalékkal csökkent, és május óta lefele tart a réz pályája is, igaz, az év elejéről még 21 százalék megmaradt a raliból.

Juhász Gergely, a Conclude Befektetési Zrt. vezérigazgatója a VG-nek elmondta, egyes hírügynökségek már összeomlást vizionáltak a nemesfémek árfolyamesése láttán, az arany piacán azonban egyáltalán nincs szó drámai fejleményekről.

Egyszerűen a kereskedési sáv aljára szúrt le tegnap reggel a jegyzés, a technikai indikátorok (Fibonacci, Elliot) már előre jelezték, hogy megtörténhet az aljak tesztelése, ami be is következett, majd látványos felpattanás következett

– mondta Juhász Gergely.

Egy negatív szcenáriót leszámítva a Conclude szakértői optimisták az arany kilátásait illetően, ez pedig egy esetleges részvénypiaci crash, amely az arany jegyzésárát is megviselné, csakúgy, mint 2020 tavaszán, amikor a folyamatos margin callok (fedezeti felszólítások) miatt a befektetők leépítettek arany- és nemesfémkitettségeikből is, hogy készpénzhez jussanak.

Ha nem kerül tartósan 1670 dollár alá az arany unciánkénti ára, akkor egy éven belül elérhetők a 2050 dollár feletti tartományok

– érvelt Juhász Gergely. A nemesfémek piacán több fejlemény is támogathatja az árfolyam-emelkedést – magyarázta a Conclude vezérigazgatója –, ilyen a globális makrogazdasági kilátások romlása, az államadósságok problémája, a fennmaradó negatív reálkamatok vagy kiváltképp a pénznyomtatás volumenének változatlansága.

A piac vélhetően csak ideiglenesen fordult el a nemesfémektől, a Conclude által ajánlott befektetési időintervallum egyébként is hosszabb, arany ETF-ek esetén két-három év, fizikai birtoklással pedig hat-nyolc év.

Blahó Levente, a Raiffeisen Bank elemzője a nyersanyagpiacok megtorpanásának egyik okát abban látja, hogy a dollár erősödése korlátozza az abban denominált nyersanyagárak növekedését. A másik ok a Covid delta-variánsa, amely a magas átoltottságú országokban is sokakat megfertőz, a befektetők pedig tarthatnak korlátozásoktól és a fogyasztási cikkek keresletcsökkenésétől. Szerepet játszik a nyersanyagárak május óta trendszerű csökkenésében, hogy a beszállítási láncok helyzete sokat javult, az alapanyag-beszerzések átfutási ideje csökkent, ennek következtében főleg az iparban használt anyagok ára mérséklődik. Nem lehet megkerülni a nyersanyagpiaci trendek értékelésekor Kína szerepét sem, a hét végi és a tegnapi makroadatok is igazolták, hogy a gazdasága nem robog olyan ütemben, mint az év első felében, az ország a következő időszakban nem lesz akkora alapanyag-felvásárló, mint a közelmúltban, s ahogy hónapokkal ezelőtt jelezték, piacra dobják stratégiai készleteik egy részét is.

A spekulatív tőke Blahó Levente szerint valószínűleg kisebb volumenben lehet jelen az árupiacokon, ennek egyik oka pedig az, hogy gyakorlatilag 2009 óta a fő commodityknél jobb hozamokat lehetett elérni a kötvény- és részvénypiacokon.

Most azt gondoljuk, hogy aki a tavalyi mélypontok után arra számított, hogy hosszabb távon is eljön az árupiaci termékek ideje, felülteljesítő jegyzésárakkal, valószínűleg tévedett

– mondta a bank elemzője.

A nyersanyagok mindig a kockázatosabb befektetések közé tartoztak – tette hozzá –, s a trendek felismerése sem könnyű minden esetben, igaz, ahol a felhasználási kereslet is megjelenik (például ipari fémek esetében), ott valamivel könnyebb a befektetők dolga, de továbbra is a három-öt éves időtartamra érdemes ezekbe az eszközökbe tőkét lekötni.