Maradt még potenciál az OTP-ben

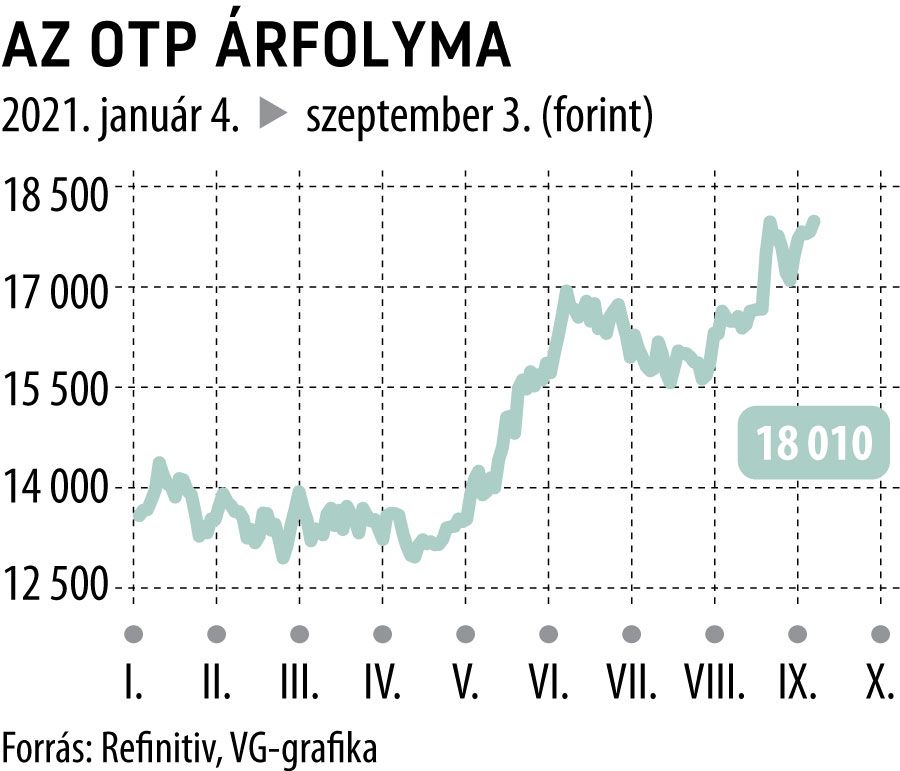

Ismét történelmi maximumon, 18 010 forinton zárták a kereskedést az OTP Bank részvényei pénteken. Ezzel az idei árfolyamplusz már közel 35 százalék, de nem volt késő még egy hónappal ezelőtt sem beszállni, augusztus 9-től közel 10 százalékos a felértékelődés.

Le Phuong Hai Thanh, a Concorde Befektetési Zrt. elemzési üzletágvezetője úgy látja, a 18 000 forint körüli szinten is maradt még felértékelődési potenciál az OTP részvényeiben, de már nem tekinthető lemaradónak a bank a szektortársaihoz képest, úgy mint néhány hónappal ezelőtt. A környezet továbbra is támogató, nem csupán Magyarországon, de a bank további piacain is, összességében ezért a második félévben is erős eredményszámokat érhet el a bankcsoport, bár ezek az optimista várakozások nagyrészt már beárazódhattak, ezért is kereskednek történelmi csúcson a bankpapírral – fogalmazott a Concorde szakértője a VG-nek.

Az elmúlt hetek óriási árfolyamemelkedését egyrészt a sorra megjelenő új célárakkal magyarázta, másrészt szerepet játszott benne egy, a feltörekvő piacokon végbemenő nagyobb átsúlyozás: a szabályozói össztűz alá kerülő kínai internetcégek részvényeitől többen elfordultak és Kelet-Európában fektettek be, ami új vételi erőt jelentett az OTP-részvény piacán.

A kötvénypiaci hozamok emelkedése részben lehet negatív az OTP Bank számára – mondta Le Phuong Hai Thanh – utalva arra, hogy a már meglévő magyar állampapír portfólión árfolyamveszteség keletkezik az emelkedő hozamkörnyezetben, de ezt kompenzálja a növekedő hitelbevétel, illetve az állomány átértékelési nyereségét, vagy veszteségét kellőképpen menedzselni tudja a bank.

A Citigroup 13 ország lakossági piacáról kivonul idén, köztük Lengyelországból is, a Concorde-nál úgy vélik, az OTP érdeklődhet a lengyel piac iránt, de az eladó sorban lévő bank piaci részesedése alacsony, így talán kevésbé vonzó az akvizíciós stratégia szempontjából.

A Concorde célára 15 500 forint, de ezt még április végén adta ki a befektetési szolgáltató.

Grébel Szabolcs, a KBC Equitas részvényelemzője is jó esélyt lát arra, hogy erős második félévet teljesítsen az OTP csoport, a teljes évre 400 milliárd forint körüli nettó eredményt tart elérhetőnek. A piaci környezet kifejezetten kedvező, már a második negyedévben megállt a magyarországi kamatmarzs csökkenése, a jegybanki szigorító lépésekkel párhuzamosan a magyar pénzintézet folyamatosan emelhet a jelzálog- és egyéb hitelek kamatán, ha ez változatlanul erős hitelezési aktivitással egészül ki és sikerül alacsonyan tartani a kockázati költségeket, akkor nincs igazán akadálya, hogy teljesüljön a fenti profitvárakozás. A következő évtől pedig már a szlovén Nova KBM által termelt profit is megjelenik a konszolidált mérlegben, így 2-3 éven belül évi 450-500 milliárd forintra is nőhet a csoportszintű nettó eredmény.

Maradt azért bizonytalanság, például a hazai moratórium bevezetésétől a háromhavi BUBOR értéke 1 százalékponttal emelkedett, ami a változó kamatozású állományt tekintve kockázat, ugyanakkor az OTP megképezte a kellő céltartalékot. Kérdéses maga a moratórium is, a régió többi országában a jelek szerint nem okozott gondot a program kivezetése, ugyanakkor az érintett hitelállomány Magyarországon a legjelentősebb.

Szintén rizikó, hogy a járvány negyedik hulláma jár-e korlátozásokkal, pozitívum viszont, hogy a támogatott hitelprogramok óriási állománybővülést eredményeztek, az intézkedéseknek az OTP is nagy nyertese. Egy esetleges lengyelországi bővítés Grébel Szabolcs szerint talán most nem időszerű, s túl rövid időtávon belül jelentene nagyobb akvizíciós költséget a Nova KBM megszerzése után. (A hírek szerint 300 millió euróért vihető a Citigroup 75 százalékos részvénycsomagja a Bank Handlowy-ban.)

A KBC elemzője 17 140 forintban határozta meg a bankpapírok fair értékét.