Az ideinél szűkmarkúbb hozamokat hozhat 2022

Növekvő inflációval, lassuló gazdasági növekedéssel és fokozatosan szigorodó monetáris politikával is számolniuk kell 2022-ben a befektetőknek, a portfóliók kialakítása így jövőre nagyobb fejtörést okozhat számukra. Az ideihez hasonlóan kiemelkedő részvénypiaci hozamokra pedig nem érdemes számítani a mérséklődő vállalati eredménynövekedés és szűkülő árrések miatt sem – vélik az Amundi stratégiái, akik útmutatóval is szolgálnak a szaporodó tőkepiaci kihívások kezelésére.

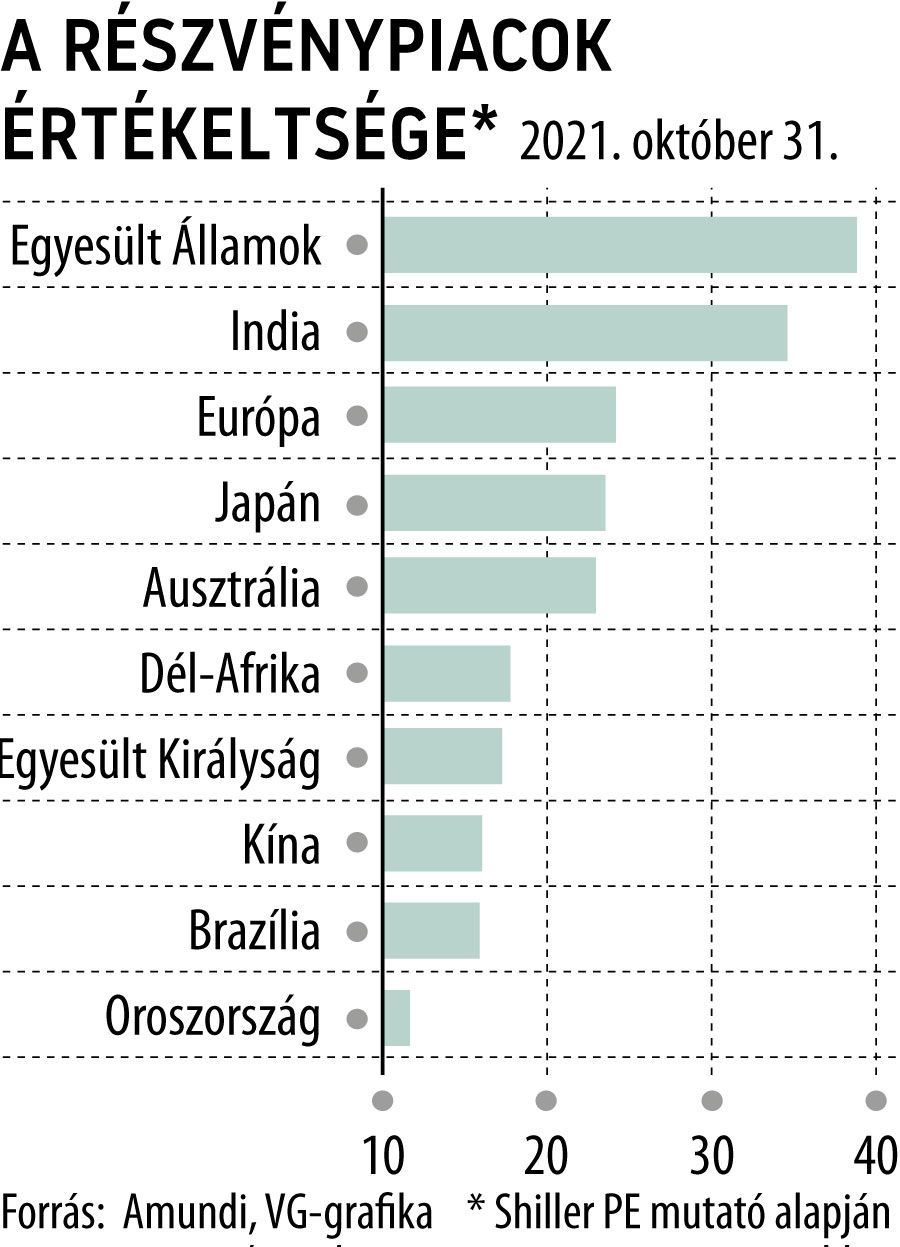

Az alapkezelő szerint a részvénypiacok rövid távon továbbra is sérülékenyek lehetnek a feszített piaci értékeltségek, az inflációs nyomás és a lassuló eredménybővülés miatt. A jövő évet érdemes ezért óvatosan, alacsonyabb kockázati kitettséggel indítani, és a relatívan alacsonyabban árazott szektorokat és térségek eszközeibe fektetni.

Az év folyamán, a második-harmadik negyedév környékén azonban várhatóan lehetőség nyílik majd a rizikósabb pozíciók növelésére a részvény- és az árupiacon is az újabb gazdasági stimulusoktól támogatva.

Az Amundi szerint a kötvénypiacon az inflációkövető amerikai állampapírok és a befektetésre ajánlott európai kötvények jelenthetik a legjobb választást, míg a részvénypiacon a jó minőségű, értékalapú papírok lehetnek a befutók. Elsősorban azok a szektorok papírjaiból érdemes válogatni, melyek erős árérvényesítési potenciállal bírnak – ilyenek a luxusipari cégek és a csipgyártók –, vagy az emelkedő inflációból és a nyersanyagárakból hasznot tudnak húzni.

Utóbbiak jellemzően a bank- és az energiaszektor képviselői, de a minőségi szempontok alapján a gyógyszeripari vállalatokban is lát fantáziát az Amundi.

Az árazási szintek alapján főként az európai és a feltörekvő részvénypiacok kecsegtetnek vonzó kilátásokkal. Az alacsony árazás év elején a latin-amerikai, valamint a kelet-közép-európai, közel-keleti és afrikai (CEMEA) térség tőzsdéinek kedvezhet, főleg ott, ahol az infláció fékezésére irányuló jegybanki lépések erősödő helyi devizákkal párosulnak.

Az év folyamán az ázsiai részvénykitettség növelése is indokolt lehet. Kínában pedig a szektorok közötti választás is kulcsszerephez juthat. Az Amundi itt a zöldenergia ás a biotechnológia területén tevékenykedő cégeket részesíti előnyben, mivel az életszínvonalbeli különbségek mérséklését célzó állami „közös jólét” program kedvezményezettjei ezek a szektorok lehetnek.

Az energia szektorban a tél vége előtt nem számít az árak normalizálódására az alapkezelő, rövid távon ezért az olaj- és gázhiányt érdemes megjátszani az árupiacon, hosszabb távon gondolkodóknak pedig a zöld átalakuláshoz szükséges nyersanyagokat – réz, nikkel, alumínium – ajánlják. Az arany árfolyama áldozatul eshet az emelkedő hozamkörnyezetnek és az óvatos jegybanki szigorításoknak, a világgazdasági lassulás és a Fed normalizálódó politikája viszont összességében kedvezhet a dollárnak.