Bőven van növekedési sztori idehaza

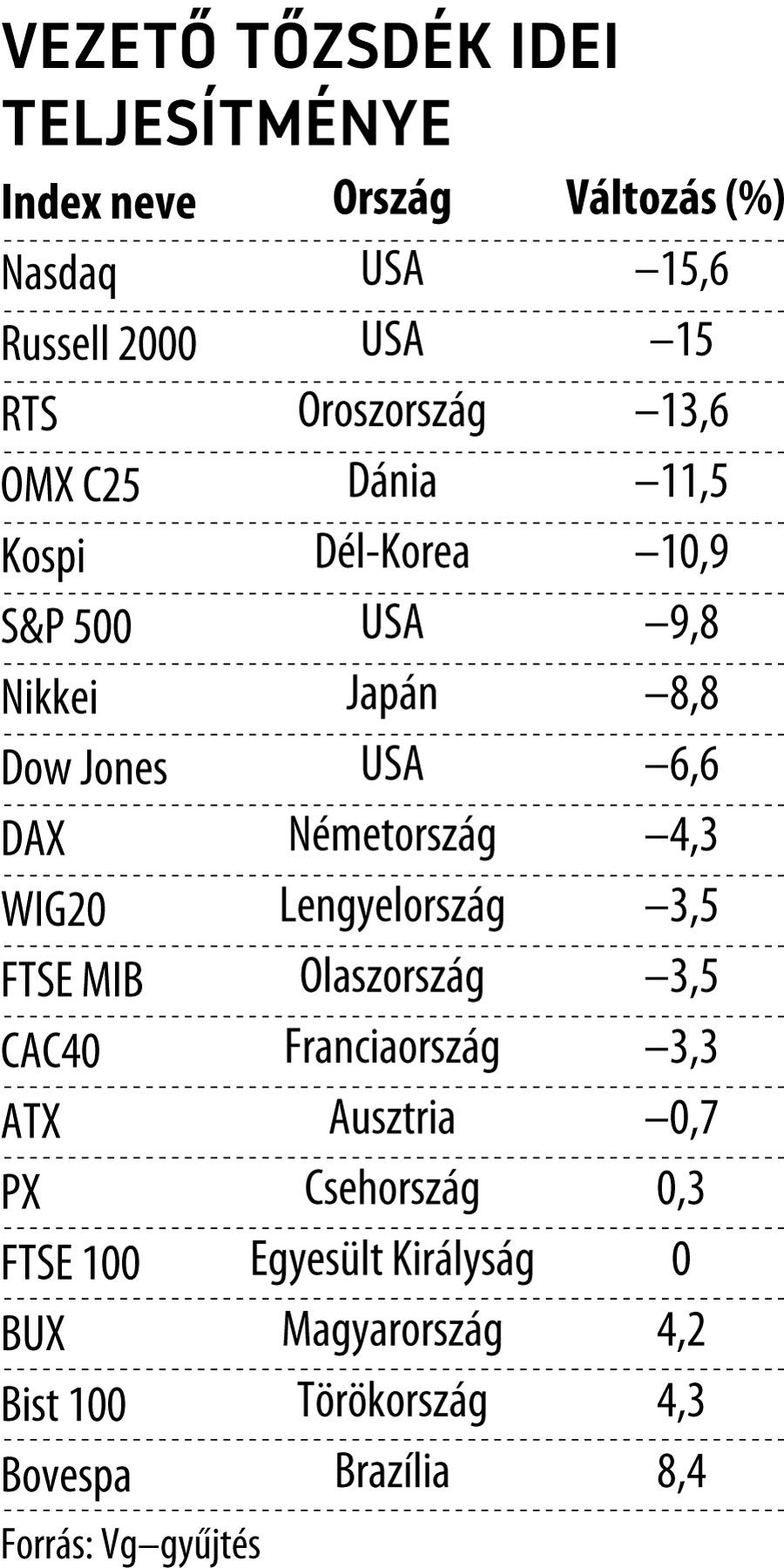

Több mint 4 százalékos emelkedést hozott eddig meglepetésre az új év a BUX értékében, miközben a globálisan is meghatározó tőzsdeindexek masszív veszteségekkel küszködnek, de még a környező országok vezető mutatói is csak elvétve tudnak előző évi záróértékük fölé erősödni.

Éppen ideje volt már, hogy a hazai parkett legfontosabb értékmérője végre meginduljon, hiszen 2021-et némi hendikeppel zárta a pesti börze – mondta el a VG kérdésére Bosnyák Zsolt, az Equilor részvényelemzője.

Ráadásul, hogyha az indexek értékét az azokat alkotó egyes részvények után az idén várható eredmény mértékével vetjük össze (P/E), még mindig lemaradó a BUX, hiszen 8,3-et mutat ez az arányszám, míg a varsói WIG 10,66-os, a prágai index 13-as, a DAX 13,6-es, az Eustoxx 50 14,5-es, végül a legszélesebb merítésű amerikai S&P 500 19,6-es értéket mutat. Egy szó, mint száz, van tehát mit ledolgozni idehaza, hiszen a számok azt jelzik, hogy kifejezetten olcsón lehet magyar részvényekhez jutni.

Az elemző szerint ugyanakkor további okai is lehetnek az év eleji relatív előnynek. Ezek között kiemelte, hogy a tengerentúli kamatemelés hatására és a koronavírus-kockázatok kiárazódása következtében

egy úgynevezett értékalapú rotáció vette kezdetét a fejlett piacokon, azaz a növekedési részvények felől egyre inkább a stabil értékalapú papírok felé terelődik a befektetők figyelme. A BUX-index kosarában pedig túlnyomórészt ilyen részvények találhatók.

Az Egyesült Államokban és Nyugat-Európában is jelenleg a két legjobban teljesítő szektor az energiaipar és a pénzügyi terület. Nem csoda tehát, hogy

az OTP, amely a maga 40 százalékos arányával a BUX legmeghatározóbb papírja, és a 27 százalékos súlyú Mol egyaránt felfelé húzza az indexet.

Mindkét részvény emellett ciklikus papírnak is tekinthető, és jelenleg éppen pályájuk felívelő szakasza következhet. A magyar tőzsdeindex harmadik legfontosabb összetevője, azaz a Richter Gedeon gyógyszergyártó is kifejezetten olcsó, ezenkívül pedig még mindig növekedési fázisban van.

Év végén dönthet ugyanis az amerikai gyógyszerhatóság a bipoláris depresszióra fejlesztett cariprazine-hatóanyagú Vraylar alkalmazásának major depresszióra való kiterjesztéséről. A Richter tájékoztatása szerint pedig az eddigi klinikai vizsgálatok kedvező eredményt hoztak, csakúgy, mint egy másik hatóanyag, az oszteoporózis és a csontrák következtében kialakult csonttörés elleni bioszimiláris denosumab esetében is, amelyet szintén az amerikai piacra szánnak. Negatívumot csupán a gyógyszercég erős orosz kitettsége jelenthet a válságos ukrán helyzet közepette.

Az OTP-re visszatérve, a regionális terjeszkedésnek köszönhetően a legnagyobb magyar banknál is van növekedési sztori, ám legalább olyan fontos a világszerte és idehaza is elstartolt kamatemelési hullám, aminek eredményeképpen emelkedhet a pénzintézetek kamatmarzsa, vagyis a hitel- és betéti kamatok közötti különbségből származó banki jövedelem. Az OTP megítélését még a szabályozói kockázatként beazonosított hazai hitelkamatstop sem tudta tartósan rontani.

Ugyanez mondható el a Molról is, csak itt az év vége felé az üzemanyagárstop borzolta a kedélyeket. Az egekbe emelkedő olajárak és a Mol proaktív akvizíciós politikája viszont egyértelműen pozitív a részvény értékeltsége szempontjából. Egyöntetűen kedvező reakció kísérte a társaság swapügyletét is a lengyel PKN-nel, amely révén Lengyelországba is betette a lábát a magyar regionális multi. Az olajtársaság esetében kérdésként merülhet fel ugyanakkor, hogy mit kezd a menedzsment a pénzintézetektől a közelmúltban visszahívott hatalmas mennyiségű saját részvénnyel.