Brutálisan nagyot kaszált, aki fegyvergyártók részvényeiben gondolkodott

A koronavírus-járvány csak egy a számos kockázat között a befektetők számára, egy esetleges orosz–ukrán fegyveres konfliktus azonban mély sebeket ütne a világ pénz- és tőkepiacain. A 19. századi, Nathan Rotschildnak tulajdonított, bátor befektetési filozófiát megragadó mondás szerint „Buy on the sound of cannon and sell on the sound of trumpets”, vagyis akkor kell venni, amikor kitör egy háború, és eladni, amikor „kitör” a béke.

Klasszikus tétel, hogy részvényeket hosszú távra érdemes vásárolni. Ez a hadiipar esetében talán még inkább igaz.

Ha két évtizeddel ezelőtt – amikor az amerikai kormányzat meghirdette e terrorizmus elleni küzdelmet – amerikai védelmi részvényekbe fektettünk volna, akkor átlagosan 580 százalékos hozamot értünk volna el, szemben a referenciaindex 332 százalékos hozamával, vagyis mintegy 75 százalékkal jobb lenne az eredmény.

A kormányok jönnek és mennek, de politikai hovatartozástól függetlenül a védelmi költségvetés szinte mindig növekszik, bár a növekedés mértéke néha csökkenhet is (a katonai kiadások 2011 és 2015 között minden évben csökkentek). Az amerikai védelmi tárca költségvetése 6 százalékkal, a 2018-as 670 milliárd dollárról 2020-ban 712 milliárd dollárra nőtt, majd 2021-ben 703 milliárd dollárra csökkent. A Biden–Harris-kormányzat 715 milliárd dollárt kért 2022-re, de az amerikai szenátus tavaly decemberben 740 milliárd dollárt különített el. Az is figyelemreméltó, hogy a védelmi vállalatok megrendelésállományát valószínűleg fellendíti a NATO-szövetség Ukrajnának nyújtott folyamatos katonai támogatása. Az erős függés az állami költségvetéstől a védelmi vállalatok részvényeibe történő befektetés legnagyobb kockázata is egyben.

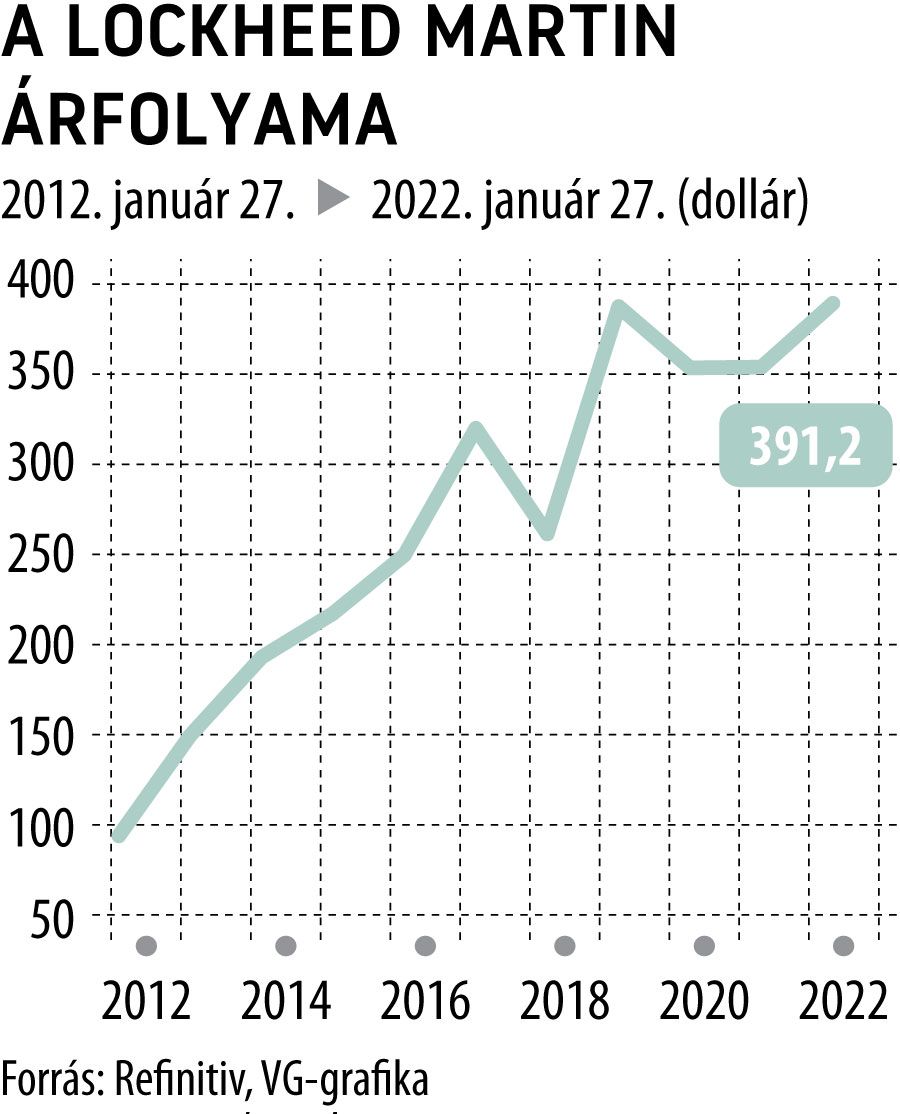

Ha az amerikai védelmi szektor vállalatai közül választunk, akkor nem mehetünk el szó nélkül a Lockheed Martin, a védelmi vállalatok „szörnyetege” mellett, amely több védelmi előirányzatot kap, mint bármely más vállalat. A Bloomberg kormányzati adatai szerint

a Lockheed 2020-ban 75,8 milliárd dollár értékű szerződést kapott, valójában közel annyit, mint a következő három legnagyobb vállalat együttvéve, ami 76,7 milliárd dollár.

Az elmúlt két évtizedben a Lockheed részvényei több mint 700 százalékos hozamot értek el. A védelmi óriásvállalat növelte osztalékfizetését. A részvényesek részesedése a 2003-as részvényenkénti 0,44 dollárról mára 10,20 dollárra nőtt.

A vállalat a vártnál jobb negyedéves nyereségről számolt be kedden, amit a hajókkal és helikopterekkel foglalkozó részlegének erős teljesítménye és a kockázati tőkéből származó nyereség segített, valamint megismételte a 2022-re vonatkozó értékesítési előrejelzését, amely múlt októberben okozott némi csúszást a részvények árfolyamában. A Lockheed legnagyobb egysége, amely az F-35-ös vadászrepülőgépeket gyártja az Egyesült Államok és szövetségesei számára, 2021-ben 142 darabot szállított le a lopakodó repülőgépekből, hárommal többet, mint eredetileg tervezték. A vállalat arra számít, hogy az egy részvényre jutó eredmény a 2022-es teljes évre 26,70 dollár körül lesz, ami meghaladja az elemzők 26,36 dolláros részvényenkénti várakozását. 2021-ben a vállalat 7 milliárd dollárt juttatott vissza a részvényeseknek osztalék és részvény-visszavásárlás formájában. A részvények árfolyama novemberben vett legutóbb fordulatot és azóta emelkedik. Jelenleg elérte a 390 dollár körüli szinteket, ahol tavaly júniusban járt utoljára és ahonnan 2019 szeptembere óta számos alkalommal visszafordult. Ha sikerülne átlépnie ezt az akadályt, az újra a történelmi csúcs, 442 dollár közelében nyitna kaput.

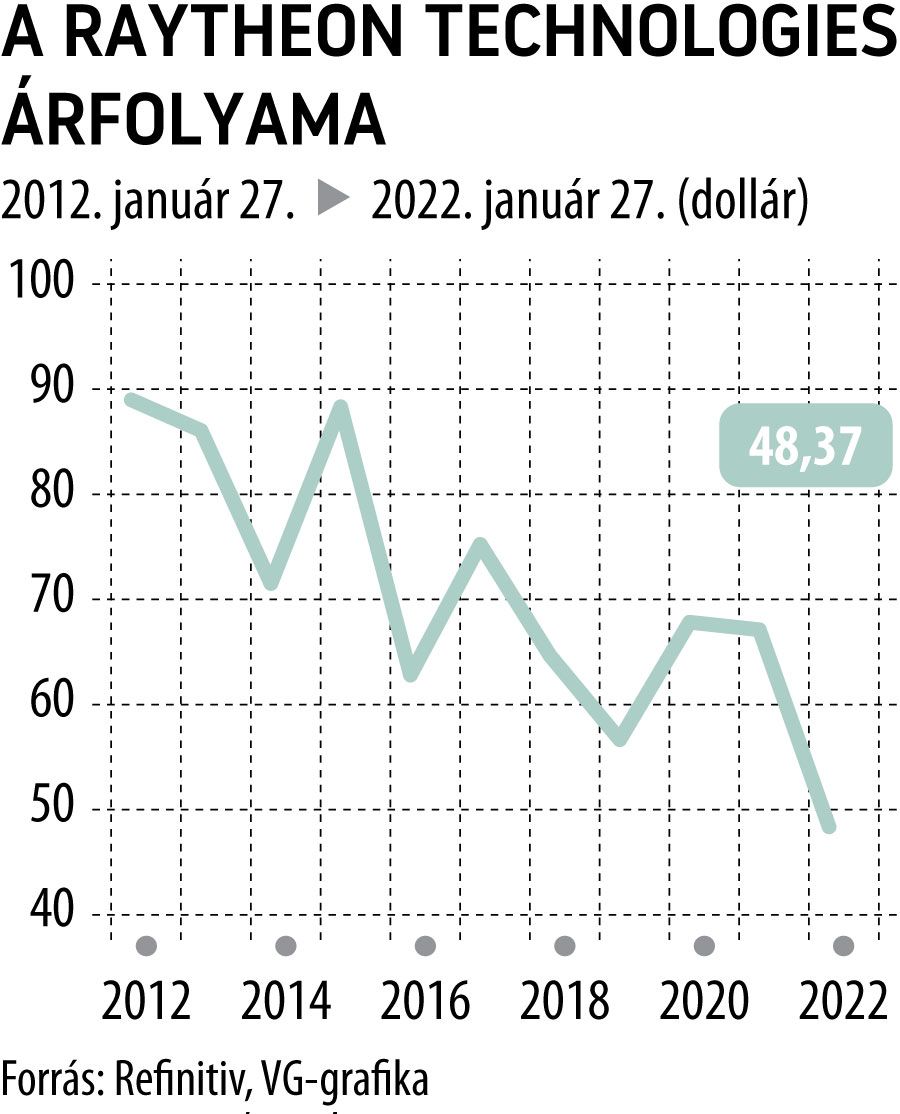

Talán nem meglepő, hogy a második legnagyobb védelmi vállalat a második választás a legjobb részvények között. A Raytheon Technologies terméke ugyanolyan kritikus egy ország védelme szempontjából, mint a Lockheed vadászgépei: a rakétavédelmi rendszerek.

A Raytheon gyártja a Patriot rendszert, valamint a Tomahawk cirkálórakétákat.

Emellett a levegő-levegő rakéták következő generációját, a hiperszonikus rakétákat is fejleszti, ami egy „rés a pajzson” az amerikai arzenálban, tekintve, hogy Oroszország és Kína már évek óta rendelkezik hiperszonikus rakétákkal, és Észak-Korea állítólag most tesztelt sikeresen egyet.

A Raytheon hiperszonikus légiharc-fegyver koncepciója szintén sikeresen indult tavaly, és több mint 5 Mach sebességgel, azaz a hangsebesség ötszörösével haladt.

A vállalat szintén kedden közzétett jelentésében a Wall Street becslései alatti prognózist mutatott be az egész éves tavalyi forgalomra nézve, még úgy is, hogy a vállalat repülőgép-ipari termékei és szolgáltatásai iránti keresletet az ünnepi szezonban megnövekedett légi forgalmi bevételek is segítették. A részvények árfolyama ebben az esetben is a történelmi csúcs (93,45 dollár) közelében van (88,98 dollár) a jelentősebb novemberi visszaesés után.