Japán dilemma: infláció vagy részvényárcsökkenés

Az elmúlt hónapok hírei az egész világban arról szóltak, hogy a magas energiaárak, az ellátási láncok akadozása, a csiphiány és a végtelen számra nyomtatott pénz miatt az infláció évtizedes magasságokig ugrott, és a közeljövőben nem látszik a mérséklődése.

Egy érdekes sziget a fejlett világban Japán, ahol ezen hatások ellenére továbbra is defláció közelében a helyi gazdaság, és ahogy a világ többi része nem látja, hogy rövid távon mitől mérséklődne az infláció, a japán jegybank nem látja rövid távon az inflációs célok teljesülését.

Az elmúlt hónapokban azonban kifejezetten érdekes makroadatok érkeztek a japán gazdaságról, ugyanis a termelőiár-index januárban már 8,6 százalékkal emelkedett év/év alapon, ami még a 8,2-es elemzői várakozásokat is jelentősen meghaladta. Ennek ellenére a fogyasztóiár-index – vagyis amit a köznyelvben inflációnak hívunk – kizárólag 0,5 százalékot tudott emelkedni 2022 januárjában az előző év azonos időszakához képest.

Amennyiben a termelőiár-index tartósabban ilyen mértékben elválna a fogyasztóiár-indextől, az kikényszeríthetné a termékek áremelését a piacon a vállalati szektortól, amit láthatólag – valószínűleg átmenetileg – próbáltak mindenáron elkerülni. A következő hónapokban azonban a piaci szereplők kénytelenek lesznek dönteni, melyik kezükbe harapnak:

- Kitartanak-e amellett, hogy a drasztikus áremelés nem fér bele a cégkultúrába – ez esetben azonban a befektetőket károsítják meg, hiszen a jelentős költségnövekedés az eredményesség romlásában lesz mérhető.

- Amennyiben mégis az áremelést választják, a reputációs kockázat lesz magas, ami talán innen nézve kicsit meglepő, a felkelő nap országának kultúrájában azonban ugyanannyira számít, mint maga az eredményesség.

Gazdasági szempontból mindenképpen a második lépés lenne racionális és fenntartható, azonban a tényleges kivitelezés a jövő kérdése.

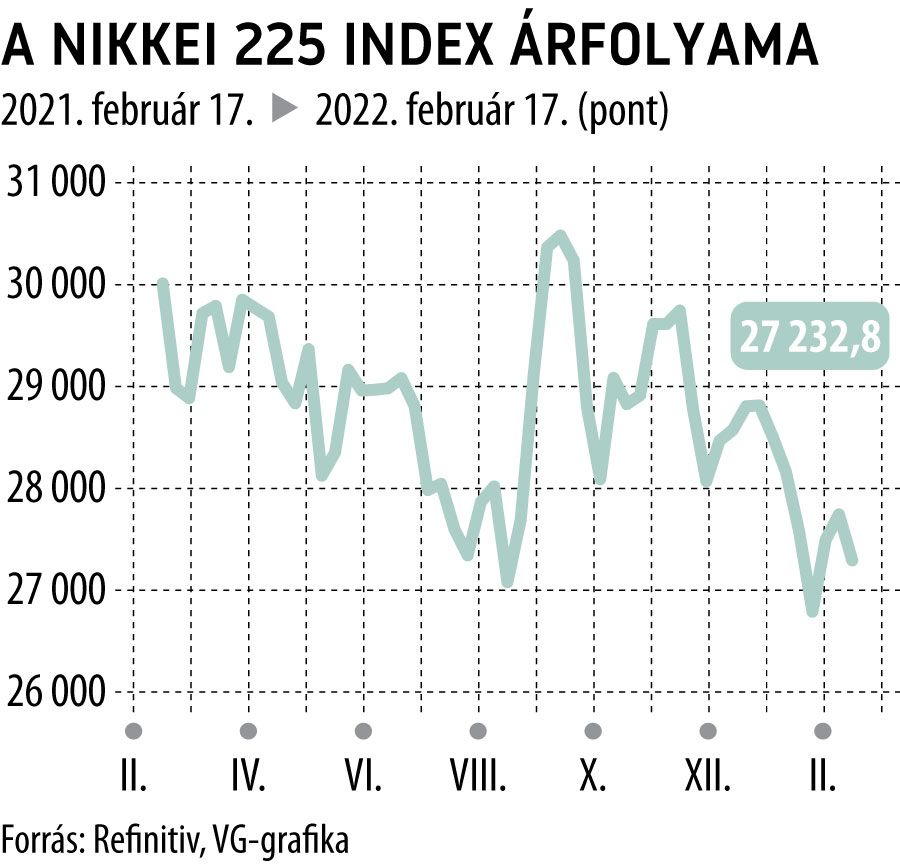

A fenti okok miatt is kiemelten fontos lesz figyelni a Nikkei 225 index mozgását, ugyanis az eredményesség romlása további alulteljesítést okozhat a többi fejlett piaci indexszel szemben, míg az árnövekedés – mint az egészséges gazdaság egyik jele – jó hatással lehetne az index komponenseire. Nyilvánvaló, hogy a csiphiány megszűnése és az ellátási láncok helyreállása szintén nagyon jó hatással lenne a részvénykosárra, hiszen jellemzően ipari konglomerátumok az index tagjai. A pénzügyi szektor számára (bankoknak és biztosítóknak egyaránt) azonban nagyon jó információ lehetne, ha az infláció a japán jegybank célszintje fölött lenne, és ott is felmerülne a mennyiségi lazítás csökkentésének szükségessége.