Magasra tették a mércét osztalékfronton

Szinte minden kereskedési napra jut egy-egy jelentős bejelentés a megemelt vagy rendkívüli osztalékfizetést illetően az európai tőzsdéken jegyzett vállalatok háza tájáról, s a korábbi évek gyakorlatával szemben már nem a klasszikus osztalékfizető szektorok (közmű, távközlés, fogyasztási cikkek) szereplői,

hanem a ciklikus vállalatok járnak élen a részvényesi juttatások terén – mondta a VG-nek Gyurcsik Attila, az Accorde Alapkezelő vezérigazgatója. A kérdés már csak az, hogy a nyugati trendhez igazodnak-e a hazai kibocsátók csúcsvezetői is.

Az Accorde szakértője szerint mára egyértelműen megváltozott a befektetők hozzáállása az osztalékfizető cégekhez. Korábban a növekedésük zenitjén már túllépett vállalatokat lehetett ebbe a kategóriába sorolni, hiszen többnyire már nem volt beruházási vagy terjeszkedési céljuk, a megtermelt cash flow jelentős részét így kifizették osztalékként, vagy részvény-visszavásárlásra fordították. Az elmúlt egy-másfél évben azonban ez a megszokott, néha kicsit unalmas osztalékkép teljesen átalakult, számos ciklikus cég jelentett be brutális mértékű visszafizetést a megtermelt nyeresége terhére. Jó példa a gáláns osztalékfizetésre a Shell vagy épp a BP, ahol két számjegyű osztalékhozam realizálható euróban, de szintén nagyot szólt az UniCredit tavaly év végi bejelentése 16 milliárd eurónak megfelelő (az akkori piaci kapitalizáció 60 százaléka) kifizetésről és részvény-visszavásárlásokról, igaz, nem egyszerre, hanem négy évre elosztva.

A gáz- és olajszektorban most nem igazán meglepő a magas részvényesi juttatás

– fogalmazott Gyurcsik Attila –, az elmúlt tíz évben számos beruházás elmaradt az ágazatban, a magas szénhidrogénárak miatt viszont rekordnyereséget könyvelhettek el a cégek, CAPEX-tervek nélkül pedig nem igazán marad más választásuk, mint a profit visszaosztása.

Nem meglepő a bankok gáláns osztalékfizetése sem, szinte kivétel nélkül túltőkésítettek, így a megtermelt nyereség is előbb-utóbb osztalékká válik (szabályozói oldalról sincs már ennek akadálya). A nyugat-európai pénzintézeteket nézve a részvényesek számára egyébként előnyösebb a részvény-visszavásárlás, hiszen – mivel a bankszektor papírjaival rendre könyv szerinti érték alatt kereskednek – ez így nagyobb értékteremtést jelent, mint az egyszerű osztalékfizetés.

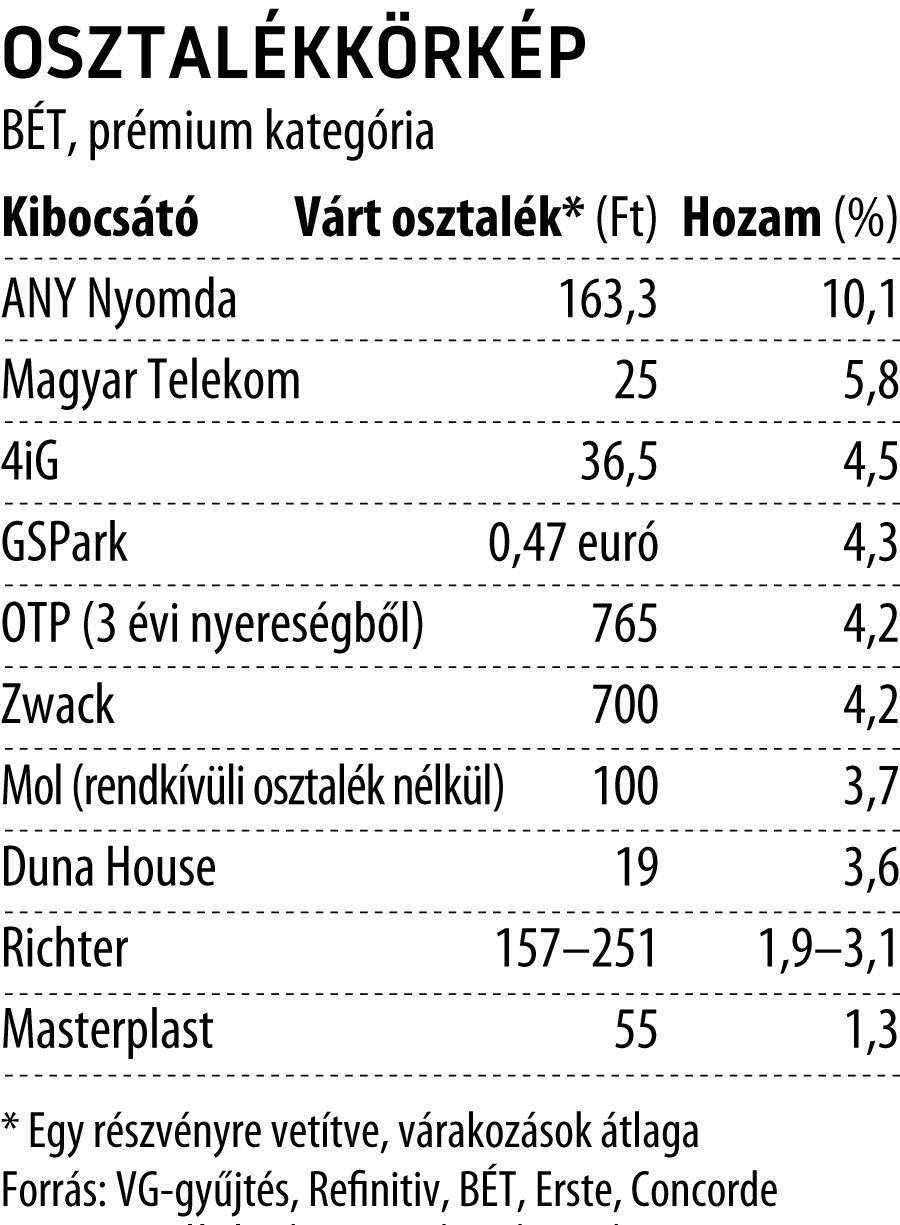

A Budapesti Értéktőzsde Prémium kategóriájában a részvény-visszavásárlások kisebb részt képviselnek, a 2021-es nyereségéből osztalékot fizető cégek köre a kibocsátói bejelentések, illetve az elemzői várakozások szerint azonban bővülhet. Vonzó osztalékhozamot produkálni azonban nem könnyű, hiszen a tízéves államkötvény másodpiaci hozama 4,5 százalék, a lakossági befektetők pedig találnak 6,6 százalékos kamatozású állampapírt is.

Legutóbb a Zwack Unicum közölte ez irányú terveit, náluk részvényenként várhatóan 700 forint lesz a kifizetés. A Richternél továbbra is az éves nyereség 25–40 százalékát kaphatják meg a tulajdonosok, a Refinitiv konszenzusa 627 forintos részvényenkénti profitot jelez előre, amelyből 157–251 forintos osztalék következne.

Az évek óta stabil „visszaosztó” ANY Nyomdát elemző Wood várakozása részvényenként 121,6 forint, a Concorde elemzője optimistább, egyaránt rekordbevétellel és -nyereséggel kalkulál 2021-re, amelynek alapján 205 forint az osztalékvárakozása. A 4iG-től részvényenként 36,5 forintos juttatást vár a társaságot követő Edison, igaz, elemzése még a nyáron készült, s a modell egyelőre nem tartalmazza az azóta bejelentett akvizíciók hatásait.

Régóta a Magyar Telekom osztalékfizetése váltja ki a leghangosabb befektetői reakciókat, tavaly (a visszavásárlással együtt) 25 forint volt a részvényenkénti juttatás.

A menedzsment javaslata egyelőre nem ismert, mint ahogy az sem, mekkora súllyal veszik figyelembe a döntéshozók a Telekom kisebbségi tulajdonosa, a Hold Alapkezelő egy hónapja írt nyílt levelét, amelyben új osztalékpolitika megalkotására tettek javaslatot.