Venni kell a PannErgyt az OTP szerint

Harminc forinttal visszavágta a PannErgy részvényeire vonatkozó 12 havi célárat hétfőn kiadott elemzésében az OTP. A bankház az 1420 forintra mérsékelt árfolyam-várakozás mellett továbbra is vételre ajánlja a geotermikus energiát hasznosító közműcég papírjait, azok ugyanis mintegy 40 százalékkal érhetnek többet a jelenlegi áruknál.

A célárcsökkentést szinte teljes egészében a kedvezőtlen kamatkörnyezettel indokolja az OTP elemzője, ugyanis a 10 éves magyar államkötvény 6,4 százalékra ugró hozama jóval magasabb, mint néhány hónapja volt (3–4 százalék).

Ebből pedig a korábbinál magasabb, 9,2 százalékos súlyozott átlagos tőkeköltség- (WACC)-ráta, ezáltal pedig alacsonyabb vállalati érték adódik.

A PannErgy tavalyi egész éves eredményét, valamint a 3,15–3,25 milliárd forintra emelt idei EBITDA-célját ezzel együtt pozitívan értékeli a nagybank.

A közműcég 2021-es profitjából részvényenként 18 forint osztalék kifizetését javasolja, a kifizetés, a részvény-visszavásárlás és a részvényesek egy csoportja által javasolt tőkeleszállítás lehetséges hatásait azonban egyelőre nem építette be vállalatértékelési modelljébe az OTP.

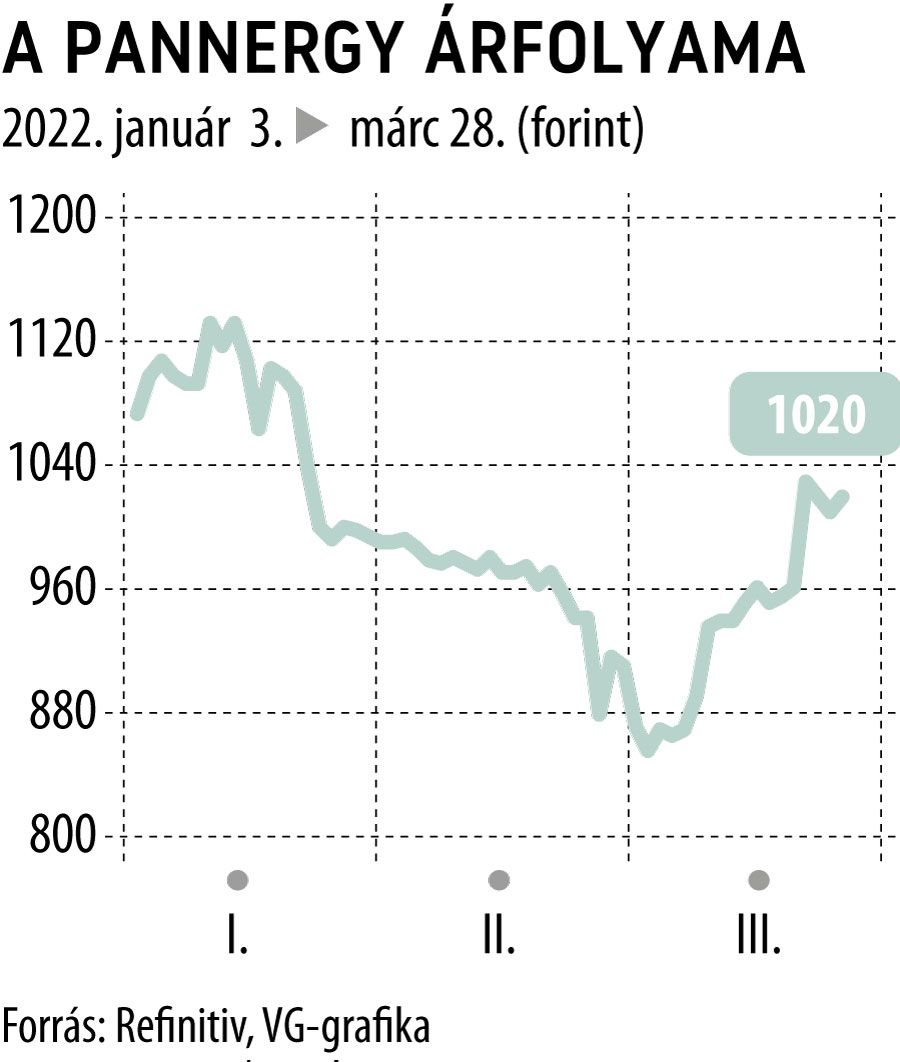

A PannErgy részvényei hétfőn reggel fél százalékkal erősödtek, az idén azonban 2,4 százalékos mínuszban jár a kurzus.