A dollár és az Evra segíthette a Richtert

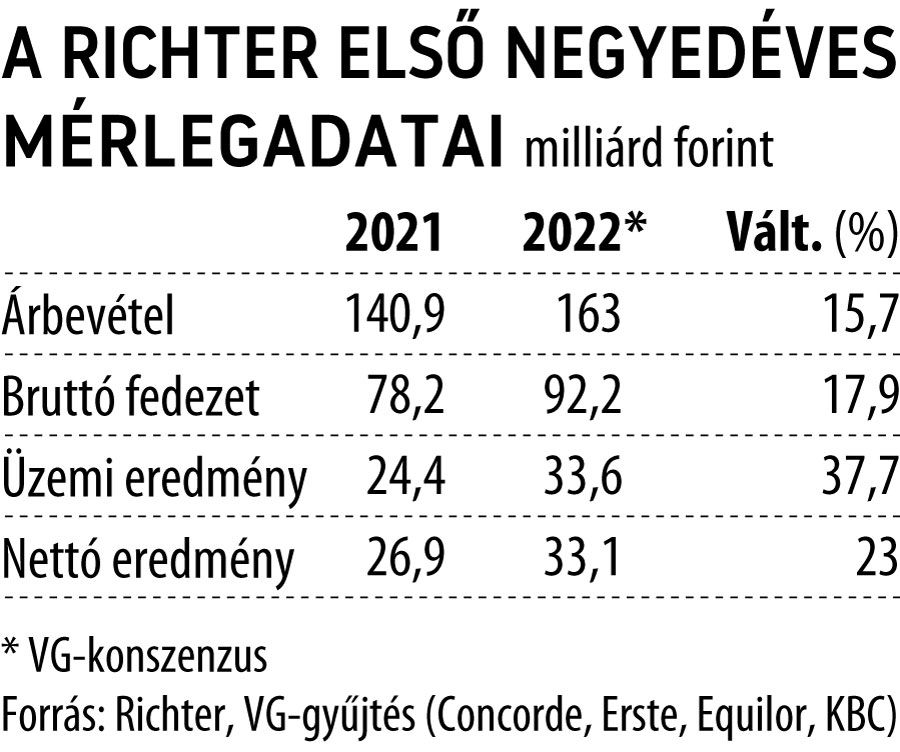

Rekorddöntést nem, de a 141 milliárd forintos bázist meghaladó negyedéves forgalmat várnak a Richtertől az elemzők. A VG-konszenzusa szerint nincs veszélyben a 2021 utolsó negyedében elért 176 milliárd forintos csúcs, az év első három hónapjában 163 milliárd forintra nőhetett az értékesítés árbevétele. Nagyobb eltérés mutatkozik a prognózisok között az üzemi eredmény soron, ahol 29 és 41 milliárd forint között szóródnak a várakozások, míg a nettó profitra nézve valamivel még nagyobb a differencia, 27 és 41 milliárd forint közötti értékekre rendezkedtek be a szakértők.

A konszenzus 33,1 milliárd forintos nettó profit, amely 23 százalékkal múlná felül a referencia időszak nyereségét (az EBIT 37,7 százalékkal 33,6 milliárd forintra javulhatott).

Nagy András, az Erste Befektetési Zrt. részvényelemzője azt mondta lapunknak, hogy annak ellenére borítékolható az árbevétel növekedése, hogy a negyedév során gyengébb rubel és az alacsony bázishatás következtében orosz és ukrán piacon is nagyon visszafogott lehetett a növekedés. Az orosz árbevétel euró alapon 2 százalékkal bővülhetett, míg a FÁK térségben összességében 2,9 százalékos lehetett a növekedés.

Jóval elégedettebbek lehetnek a Richternél a tavaly megvásárolt Evra fogamzásgátló tapasz piacával, amelynek felfutása is kellett ahhoz, hogy az európai összértékesítés év/év alapon 12,5 százalékkal emelkedjen. Mint ahogy aligha lehetett panasz a társaság fő piacára: az egyesült államokbeli bevételt a Vraylar készítmény növekvő értékesítése mellett a dollár erősödése is pozitívan befolyásolhatta. Mint arról a VG már beszámolt, az AbbVie által forgalmazott antipszichotikumból 427 millió dollárnyit sikerült eladni, az összeg közel 20 százaléka már megjelenik a Richter első negyedéves bevételi során.

Nagy András szerint a hagyományosan volatilis kínai értékesítések ezúttal több mint duplázhattak a tavalyi időszakhoz (1,6 milliárd forint) képest. Emellett az első negyedévben a gyenge forint is támogatta az árbevétel alakulását, mivel annak több mint 90 százalékát külföldi értékesítésből realizálja a Richter. A befektetők által kiemelten figyelt üzemi eredménymarzs a VG konszenzusa szerint 20,6 százalék volt, míg a bruttó fedezeti hányad 56,5 százalék. Az operatív marzs javulásában az Erste szakértője szerint a növekvő royalty bevételek, a költségkontroll és az egyszeri tételek hiánya játszhatott szerepet.

A profitszámok a bázisnál kedvezőbbek lehettek – erre számít Cinkotai Norbert, a KBC Securities vezető elemzője is, de szerinte a bizonytalanság az orosz-ukrán helyzet miatt továbbra is jelentős, így vélhetően a befektetői fókusz főleg az ezzel kapcsolatos híreken lehet.

Segítettek a Richternek a devizahatások is, a dollár jelentős erősödést mutatott, főleg az utolsó hetekben, de átlagosan is majdnem 10 százalékkal volt erősebb szinten a forinttal szemben, mint a bázisidőszakban. A rubel árfolyammzgása ugyanakkor negatív irányba hatott, de a fentiekkel együtt is úgy vélik a KBC szakértői, hogy 1,5-2 százalékos növekedés származhat a devizahatásokból.

A nettó eredmény közel 3 milliárd forinttal (10 százalékkal) javulhatott, ezzel a 12 havi gördülő eredmény már részvényenként 763 forintra erősödhet, ami bőven 10-es P/E ráta alatti szintet mutatna az árfolyamban, továbbra is alulértékeltséget tükrözve a részvény megítélésében. A piac a keddre virradóra megérkező gyorsjelentésen túl a menedzsment prognózisára figyelhet, különösen a profitmarzsokéra, amelyekről legutóbb a bizonytalanná vált orosz és ukrán piaci kilátások miatt nem számolt be a vezetőség.