Idén is jól vizsgáztak a Low Volatility indexek

Az alacsony volatilitású indexeket kifejezetten épp a mostani olyan turbulens időszakokra fejlesztették ki. A világ vezető részvényindexe, az S&P 500 az év eleje óta 15 százalékot veszített értékéből, de az Egyesült Államokon kívül sem teljesítenek fényesen a részvénypiacok: az Amerikán kívüli fejlett országokat reprezentáló S&P Developed Ex-U. S. BMI 16 százalékot, a fejlődő piacokat lekövető S&P Emerging Plus LargeMidCap pedig 18 százalékot esett az idén.

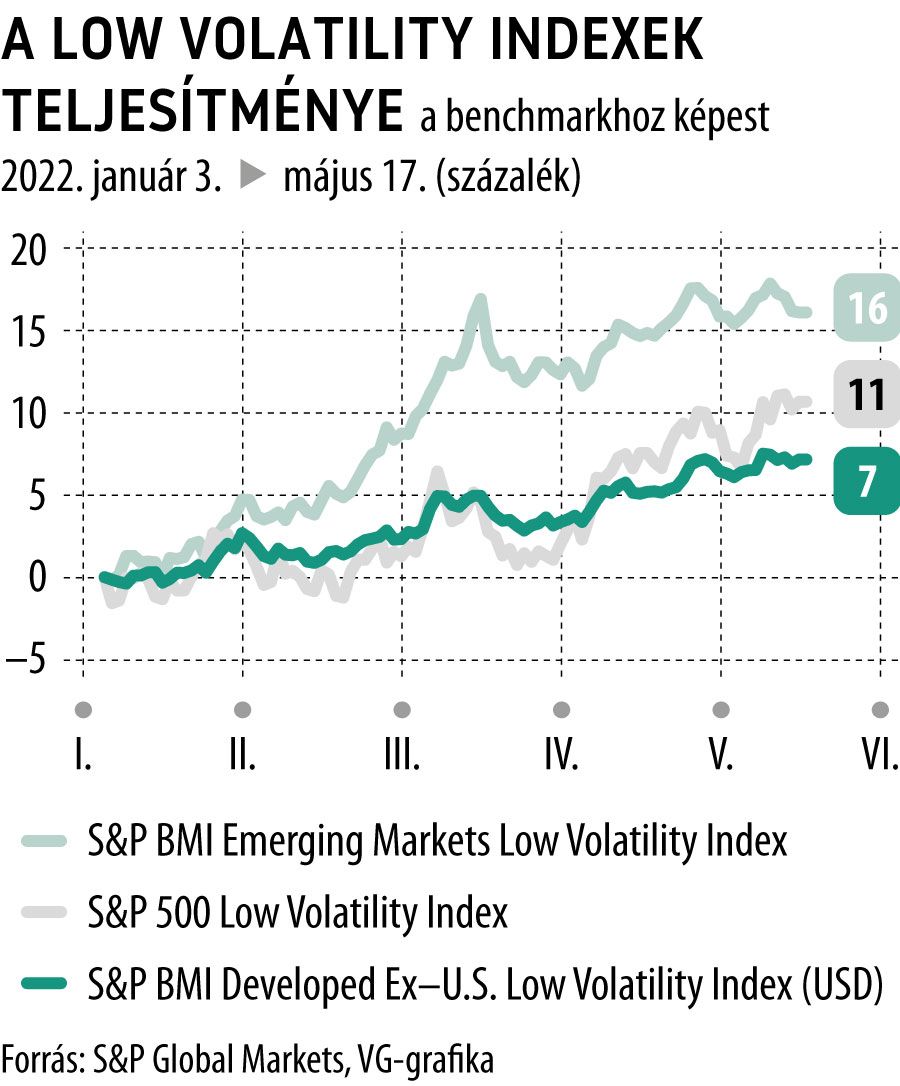

Mindhárom indexnek elérhető az alacsony volatilitású (low volatility) változata, amelyek jelentős mértékben csökkentették az idei esés mértékét: az S&P 500 Low Volatility 11 százalékkal, az S&P Developed Ex-U. S. BMI Low Volatility 7 százalékkal, míg az S&P BMI Emerging Markets Low Volatility Index 16 százalékkal teljesítette felül a releváns benchmarkot. Ráadásul az alacsony volatilitású indexek nemcsak a mostani medvepiacon állták meg a helyüket, hanem hosszú távon is felülteljesítik a hagyományos benchmarkokat. Az először ötven éve feltárt és azóta a világ számos részvénypiacán dokumentált „alacsony volatilitás anomália” azt a jelenséget írja le, hogy hosszú távon – a hatékony piacok elméletének ellentmondva – az alacsony volatilitású részvények a piacinál kedvezőbb kockázattal korrigált hozamot érnek el.

Az alacsony volatilitású indexek ezt az anomáliát használják ki, mindkét irányban csökkentve a piac kilengéseit: bikapiacokon tipikusan mérsékeltebb emelkedést mutatnak, mint a piac egésze, míg medvepiacokon tompítják az esést, pontosan emiatt alacsonyabb a volatilitásuk, mint a piac egészéé. És hogy miért eredményez mindez hosszú távon felülteljesítést? Ezt a diszperziós mutató segítségével érthetjük meg.

A diszperzió az egy adott piacot alkotó részvények teljesítménye közötti különbséget méri: minél nagyobb a mutató értéke, annál nagyobb az egyes részvények teljesítménye közötti különbség. A diszperzió bikapiacon tipikusan csökken, míg eső piacon megnő, ami azt jelenti, hogy az alulteljesítés „büntetése” pont olyan időszakokban átlag alatti, amikor az alacsony volatilitású indexek tipikusan alulteljesítenek, a felülteljesítés „jutalma” viszont olyankor átlag feletti, amikor a low volatility indexek felülteljesítők – márpedig 2022-ben pont ilyen időket élünk.