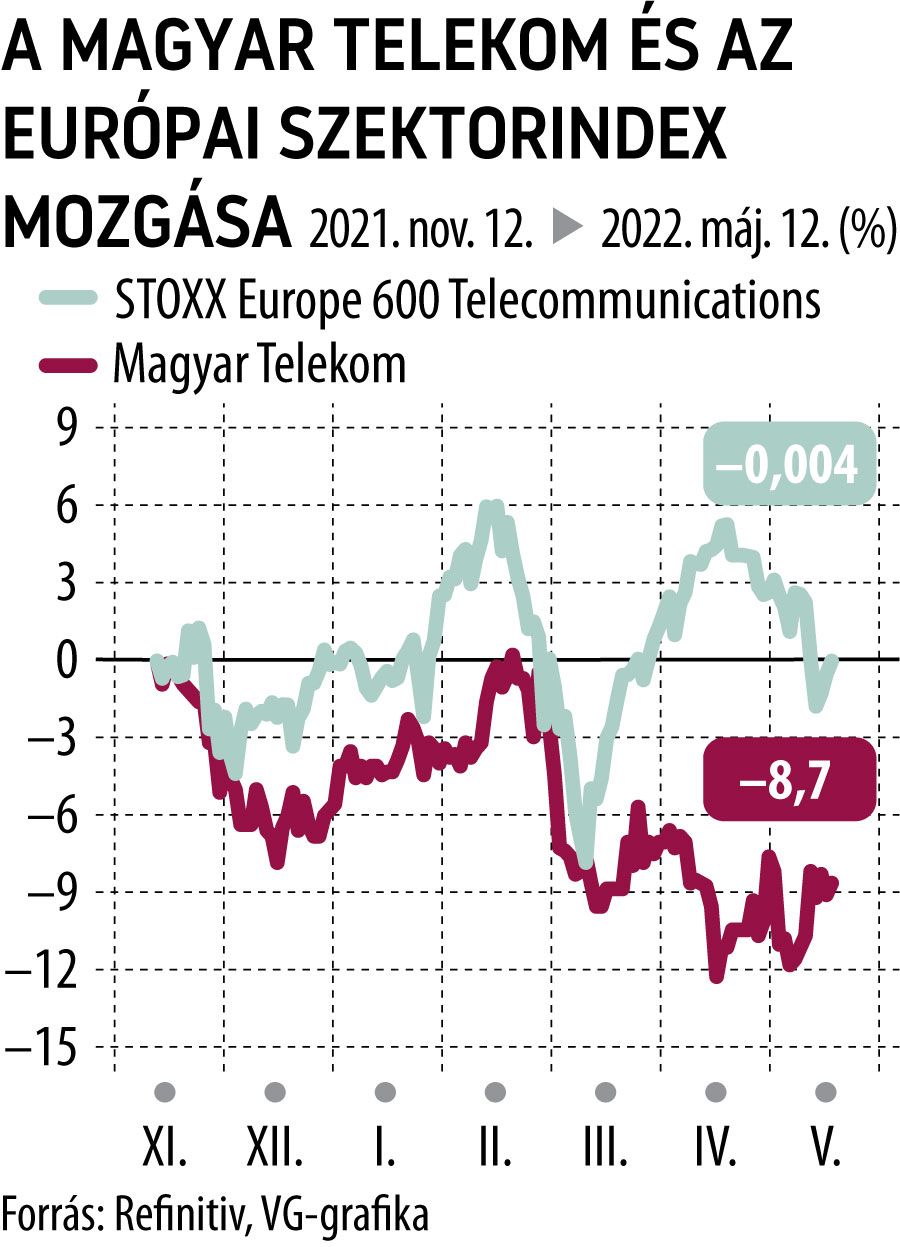

Megkereshetik a nyaralásra valót a Telekom-aukción a kisrészvényesek

Mindenképpen érdemes megfontolniuk a Magyar Telekom részvényeseinek, hogy papírjaikat vételre ajánlják fel a társaság jövő keddre – május 17-re – meghirdetett részvény-visszavásárlási aukciójára – írja a Concorde a Telekom első negyedéves gyorsjelentéséhez fűzött kommentárjában.

A céget követő Gaál Gellért részvényelemző szerint ugyanis az idén is működhet az előző évben bevált taktika, és piaci ár felett kelhetnek el a részvények, melyeket aztán olcsóbban lehet újra beszerezni a normál tőzsdei kereskedésben. Ráadásul idén a közgyűlés megemelte a keretet, és a tavalyi 10,2 milliárd forinttal szemben már 14,6 milliárdot költhet az igazgatóság a vállalat saját részvényeinek begyűjtésére.

Az elemző kommentárját alapul véve az ügyes kisbefektetők ezzel a kombinációval extra nyereségre is szert tehetnek, ám Gaál Gellért szerint fennáll a veszély, hogy amennyiben az átlagos ajánlati ár túl magasnak tekinthető, azaz az utolsó záróárat 10-15 százalékkal túllépi, úgy a Telekom nem meríti ki a teljes büdzsét. Ez a keret egyébként 400 forintos átlagárfolyammal számolva nagyjából 36 millió részvény megvásárlására elegendő, miközben tavaly összesen nem egészen 50 millió Telekom-papír cserélt gazdát a BÉT-en.

Persze a kisbefektetőknek nem kell visszafogniuk magukat, hiszen például tavaly is az átlagos értékesítési ár csak 5 százalékkal haladta meg a záróárat, de volt aki néhány milliós tétellel 9,5 százalékos felárral tudott kiszállni. Az érdeklődőknek érdemes mielőbb kapcsolatba lépniük a brókerükkel, néhány cégnél önállóan online is részt vehetnek a befektetők az árverésen.

Gaál Gellért egyébként a Magyar Telekom vártnál messze jobban sikerült, szerdán közzétett gyorsjelentésének legkedvezőbb elemeiként egyebek között az előfizetők táborának (RGU) – negyedéves alapon –- összesen 129 ezres, az átlagos mobiladat-forgalom év/év bázison 30 százalékos, valamint az egyszeri elemektől megtisztított EBITDA – szintén éves összevetésben – 17 százalékos növekedését emelte ki. Az RGU gyarapodása amúgy az elmúlt 8 évben átlagosan 36 ezret tett ki az előző negyedévhez mérten. A mostani kiugró adat tehát a konkurencia gyengélkedését is jelzi.

Az elemző felhívta a befektetők figyelmét egy másik pozitívumra is, hogy az értékesítéséből származó – nyilvántartási értéket meghaladó – nyereséget nem vonják le a korrigált profitból, így ez a haszon is a részvényesi javadalmazás bázisát bővíti. Végül jól kontrollálta a költségeket is a cégvezetés, hiszen a közvetett ráfordítások 1 százalékkal csökkentek.

Mindamellett kedvezőtlen fejleményként azonosította Gaál Gellért a rendszer-integrációs/információtechnológiai (SI/IT) bevételek 5 százalékos visszaesését éves bázison, amiben szerinte a 4iG ebben a szegmensben erős versenye a ludas. A nettó adósság az első negyedévben 511 milliárd forintos csúcsot ért el, ami fokozatosan 476 milliárdra, azaz az EBITDA 1,89-szorosára csökkent. A korábbi frekvenciaaukciós kifizetések ebben a mutatóban már mind szerepelnek, azaz mostantól a cég adósságcsökkentő üzemmódban működik. A hitelállomány évi 20–30 milliárddal mérséklődhet, kevesebbel, mint ahogy azt korábban feltételezték.

A gyorsjelentés az Erste Bank szerint is messze felülmúlta a piaci várakozásokat, s – amint az elemzőház hangsúlyozza – még akkor is jobb az eredmény, ha az egyszeri, eszközértékesítésből származó 3,3 milliárd forintos eredménnyel tisztítjuk a számokat. A javulásban jelentős szerepet játszott, hogy a folyamatos szélessávú-fejlesztéseknek köszönhetően, a vezetékes bevételek 7 százalék fölött növekedtek, s a mobiladat-használat is tovább húzta az értékesítést.

A dinamikusan javuló árbevétel mellett az Erste a szigorú költségkontrollt s az eszközértékesítés eredményét húzta alá.

A KBC Equitas pedig azt emeli ki, hogy a több mint duplájára emelkedő nettó profit nyomán a négy negyedéves gördülő eredmény már 68,5 milliárd forint feletti, és az EPS is meghaladja a 66 forintos szintet.

Ha a KBC számait továbbgondoljuk, és amennyiben a cég hozza a megcélzott éves növekedést még a szükséges korrekciók, módosítások elvégzése után is – az idei 30 forint alatti szinthez képest –, jövőre 36–48 forintos részvényesi javadalmazás (osztalékpolitika + részvény-visszavásárlás) adódhat az osztalékpolitika 60–80 százalékos módosított nettó profit/osztalék hányadosával számolva, bár a menedzsment a VG-nek korábban elárulta, hogy a rátát fokozatosan akarják növelni, tehát jövőre még csupán 60 százalék körüli arányra számíthatnak a részvényesek.