Rossz hírt kaptak az OTP-részvényesek

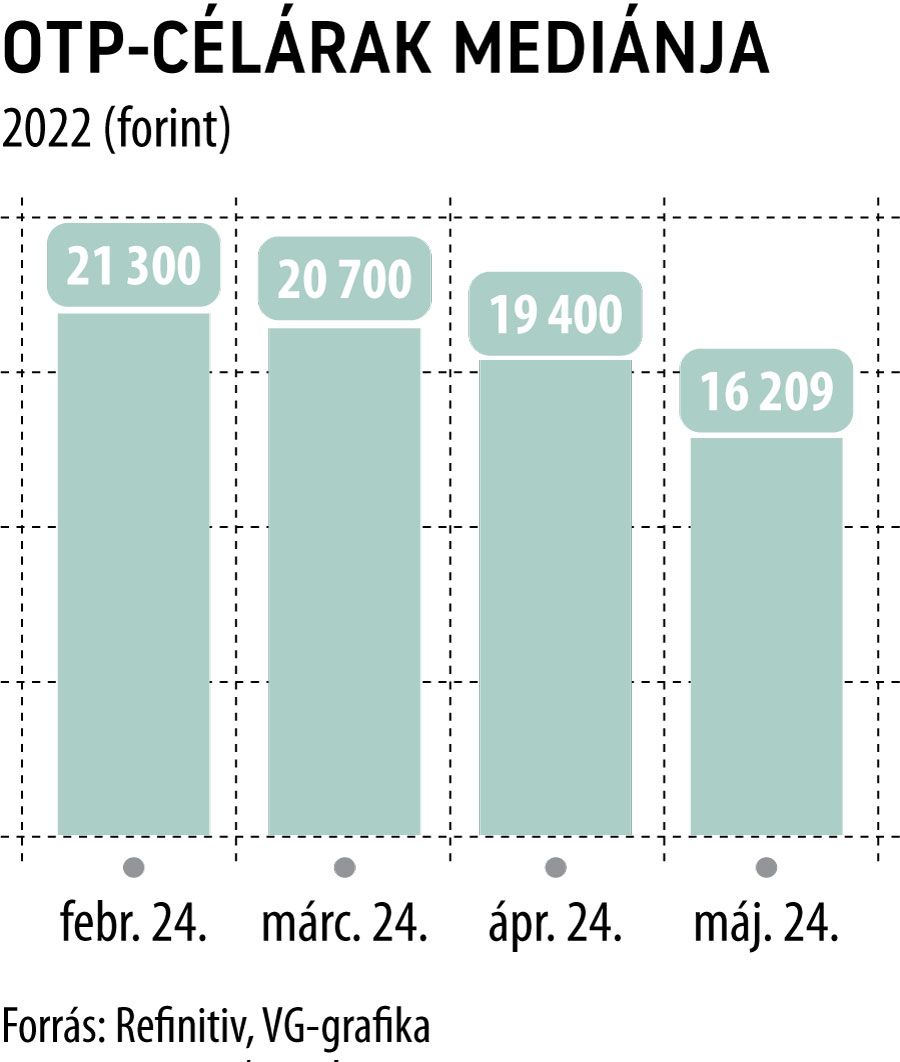

A Raiffeisen Bank 20 700 forintról 13 500-ra csökkentette az OTP Bankra vonatkozó célárfolyamát, az ajánlást viszont tartásról vételre módosították. A drasztikus vágás oka, hogy az elemzői modellt frissítették az orosz–ukrán háború közvetlen, illetve a közép- és kelet-európai régió gazdaságára gyakorolt közvetett hatásaival. Az ajánlás vételire javítása mögött pedig az áll, hogy a jelenlegi 10 300–10 400 forintos piaci árfolyam alapján mintegy 30 százalékos felértékelődési potenciál látható.

Az osztrák szektortárs elemzője, Jovan Sikimic szerint az OTP-részvény piacán a szentiment továbbra is a geopolitikai fejlemények függvénye, de ezen túlmenően a bankcsoport fundamentumait és kilátásait áttekintve az látható, hogy a befektetők túl konzervatív szemlélet szerint árazzák a részvényeket. Sikimic hozzátette azt is, hogy

a magyar nagybank veszthetett a vonzerejéből azáltal, hogy a régiós terjeszkedési sztori kifulladt,

ugyanakkor az elmúlt évek akvizíciói most érhetnek be, ezzel pedig némileg kompenzálni lehet az orosz és ukrán leánybankoknál elszámolt értékcsökkenést.

Az osztrák pénzintézet elemzője pesszimistább forgatókönyvvel számolt az orosz–ukrán leánybankokat illetően, mint maga az OTP-menedzsment. Az első negyedévben történt egy 56 milliárd forintos orosz goodwill leírás, le kellett értékelni az orosz államkötvényeket is, ennek további 34,5 milliárd forint volt az eredményrontó hatása, s mivel a két ország gazdasági növekedése masszívan mínuszos lesz az idén, a két leánybanknál összesen 73 milliárd forint céltartalékképzés is történt. Ezeket letudva a budapesti központ már pozitív eredmény-hozzájárulást vár az orosz banktól az év hátralévő részére, Ukrajnában viszont sokkal bizonytalanabb a kép.

A Raiffeisen elemzője szerint a 2022–24 években az OTP-csoport orosz leánya 76 milliárd forint összesített veszteséget szenvedhet el, míg az ukrajnai érdekeltségek 130 milliárdot. Ha beigazolódik ez a negatív szcenárió, az 250 bázispontos csökkenést hozna a tőkemegfelelési (CET1) mutatóban.

Jó hír ugyanakkor, hogy az orosz és ukrán érdekeltségek nélkül számított sajáttőke-arányos jövedelmezőség (ROE) középtávon 16-17 százalékon maradhat. Rátérve a kamatbevételek alakulására. az elemző úgy véli, a magyar monetáris szigorító intézkedések hamarosan véget érnek, a bankszektor teljes hitelállománya pedig 5-7 százalékkal nőhet Magyarországon az idén. Ez azt is jelenti, hogy a kamatmarzsok a jelenlegi szinten maradhatnak. Az euróövezeti piacokon viszont a bankok profitálhatnak a közelgő kamatemelésekből.

Bécsből úgy látják, hogy 2023-tól 75 százalékkal lehet magasabb a magyarországi bankadó, ezen a tételsoron az OTP Bank az idén az első negyedévben elszámolta az egész évre vonatkozó negatív tételt, amely 19,2 milliárd forint volt adózás után.

A 2021-es nyereségből csupán jelképes 1 milliárd forint osztalékot fizetett a pénzintézet,

a várakozás szerint viszont gyorsan visszaemelkedhet a kifizetési ráta az OTP nettó eredményének a 35-40 százalékára. A szokásos kockázatelemzés szerint az OTP-csoport kilátásait javítaná az orosz és ukrán piacok elhagyása és az akvizíciók folytatása. Az EU és Magyarország közti viták, a devizaárfolyam-ingadozás, a bérinfláció pedig mind lefelé mutató kockázatként értékelhetők.

Vásárolja részvényeit az OTP

A hétfői és a múlt pénteki kereskedési napokon 100-100 ezer darab saját részvényt vásárolt a javadalmazási politikája részeként az OTP Bank a Budapesti Értéktőzsdén. Az átlagár 10 360 és 10 042 forint volt. A bankcsoport tulajdonában a teljes részvényállomány 0,29 százaléka van, ami 817 258 darab OTP-papírt jelent.