Még korai beszállni a tőzsdézésbe

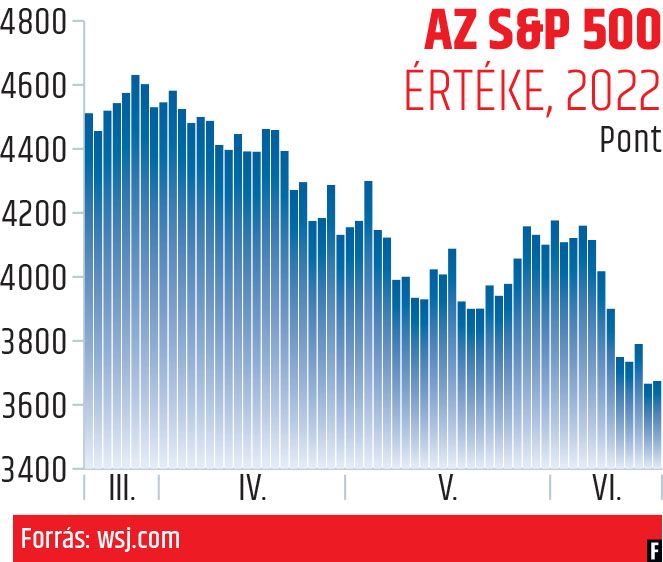

Tovább estek az amerikai részvénypiacok a múlt héten, az S&P 500 index 4,25 százalékkal került előző heti záróértéke alá. Ezzel hivatalosan is beköszöntött a medve piac június 13-án, miután a január 3-i csúcsértékhez (4796 pont) képest már 20 százalékkal nagyobb mértékben csökkentek az árfolyamok.

Az elmúlt 140 évben a jelenlegi a huszadik medve piaci periódus.

Ezeknek az időszakoknak a sajátossága, hogy jóval kockázatkerülőbbé válnak a befektetők, gyakori, hogy az árfolyamok hosszabb ideig, akár évekig jelentősen esnek, vagyis csökkenő tendenciát mutatnak. A medve piaci hónapok gyakran előrevetítenek egy adott gazdaságra váró recessziót. Ennek hatására a tőzsdén jegyzett vagy oda igyekvő vállalatok ilyenkor rendre visszafogják az új részvények kibocsátását, s lehetőleg nem a részvénypiacokon keresztül finanszírozzák magukat.

Tökéletes vihar

A medve piacok átlagos időtartama 289 nap. Az idén már több mint 23 százalékkal eső amerikai tőzsdén a nyári időszak különösen rosszul fest. Június 8. óta öt kereskedési napon is előfordult, hogy az S&P 500 index tagjai több mint 90 százalékának mérséklődött az árfolyama. A heti esés oka, hogy egy szinte tökéletes vihar állt össze a részvénypiacok felett: tovább nőttek az állampapírpiaci hozamok, több aggasztó adat érkezett a makrogazdaság állapotáról (csökkenő kiskereskedelmi forgalom, visszaeső lakásépítési kedv), és az amerikai jegybank szerepét betöltő Federal Reserve (Fed) 1994 óta először 75 bázispontos kamat-emelést hajtott végre.

Az intézmény célja egyértelmű: le kell szorítani az USA inflációját.

Ám egyre többen tartanak attól, hogy ennek a gazdasági növekedés lesz az áldozata. Hogy mindez mikor jelentkezik a vállalati eredményekben, arról a második negyedéves gyors-jelentések adhatnak pontosabb képet. A Wells Fargo stratégái például arról tájékoztatták az ügyfeleiket, hogy a céges profitkilátások aggasztó mértékben romolhatnak, akár 2007 óta nem látott mértékben. Néhány kiskereskedelmi hálózat már az első negyedévet is jókora kellemetlen meglepetéssel és a várakozásoktól bőven elmaradó profittal zárta. Az eredmények visszaesése most újabb szektorokra terjedhet ki.

További esés jöhet

Ha pedig csökkennek a profitvárakozások, az további árfolyamesést vetít előre, mert a jelenlegi értékeltségek továbbra is mindig azt mutatják, hogy még nem elég olcsók az amerikai részvények: az S&P 500 indexbe tartozó társaságok árfolyama (P) a következő 12 hónapra várt profit (E) 15,4-szeresén forog. David Kostin, a Goldman Sachs részvénystratégája is erre figyelmeztetett. Számításai szerint ha az értékeltségi mutatók például 14-es P/E-re csökkennek (ami egyáltalán nem elképzelhetetlen, a 2020. márciusi, járvány alatti mélypont idején láthattak hasonlókat a befektetők), az 3150 pontos S&P 500-as indexet hozhat, vagyis a jelenlegi árfolyam további 14 százalékkal zuhanhat.

Ha beigazolódik a Goldman szakértője által vázolt negatív forgatókönyv, akkor az amerikai tőzsdemutató a 2020 júliusa óta nem látott szintekhez tér vissza.

A medve piaci kilátások kapcsán Jeremy Siegel világhírű közgazdászt a CNBC idézte. A Pennsylvaniai Egyetem professzora szerint a jelenlegi árfolyamok azt tükrözik, hogy a piac egy enyhébb recessziót áraz 2023-ra. A szakember a részvénypiacokat már olcsónak látja, de csak a technológiai papírok nélkül: az így megszűrt S&P 500-as vállalatok a nyereségük 13-szorosán forognak, ami ritkán látható alacsony érték – véli Siegel.

Az elmúlt öt esztendőben az átlagos P/E-érték 18,6 volt, tízéves távlatban pedig 16,9. Ha a befektetők valóban az amerikai gazdaság visszaesésére számítanak, akkor még lehet terük a részvénypiacoknak lefelé.

A második világháború óta a vezető tőzsdeindex átlagosan 31 százalékkal csökkent minden egyes recessziós szakaszban. Arra is rámutatott Jeremy Siegel, hogy bár a közelmúltban számos ország jegybankja emelte az irányadó kamatlábakat, a világgazdaságra továbbra is sokkal gyengébb kamatkörnyezet jellemző, mint a korábbi időszakokban, a kisebb kamatok pedig magasabb értékelésekhez vezetnek a részvénypiacokon.

A professzor szerint a Fed kamatemelései még nem elégségesek ahhoz, hogy befektetők tömegei vonuljanak ki a részvénypiacokról, hiszen a jelenlegi 8,6 százalékos infláció mellett az állampapírok hozama (a tízéves referenciahozam évi 3,25 százalék jelenleg) még egyáltalán nem versenyképes. Mindkét fenti szakember lát már vételi beszállópontokat az amerikai piacokon; jelesül az osztalékfizető részvényeket ajánlják, amelyek egyébként is rendre felülteljesítők az erősebb inflációs környezetben.

Mindent eladnak

A Bank of America (BofA) legfrissebb alapkezelői felmérése viszont már arról tanúskodik, hogy valósággal tombolnak a medvék a Wall Streeten. A befektetési bank bull & bear indikátora, amely a piaci szereplők hangulatváltozását követi, az egy héttel korábbi 0,3-ről nulla pontra csökkent.

Ilyen szélsőségesen negatív szentimentre 2002 nyarán, a dotkom lufi teljes leeresztésekor, 2008 júliusában, a nagy pénzügyi válság csúcsán és a 2011-es európai adósságválság idején volt példa, legutóbb pedig a Covid-járvány váltott ki hasonlóan szélsőségesen negatív jövőképet, 2020 márciusában.

Ha a jelenlegi medve piac a korábbi forgatókönyveket követné, akkor ez év októberében érne véget, az S&P 500 index pedig 3000 pontig süllyedne – írták a BofA szakértői.

Több jele lehet azonban annak, hogy indokolt az alapkezelők pesszimizmusa. Az eladói nyomás az S&P 500 valamennyi szektorát érinti, még a 2022 sztárbefektetésének tartott energetikai vállalatokat is. A szegmensbe tartozó cégek árfolyama egy hét alatt 17 százalékkal zuhant – bár még így is több mint 30 százalékos pluszt megőriztek az idén –, és a hagyományosan defenzívnek tartott közműszektor társaságai sem maradtak ki a néhol pánikszerű eladási hullámból. Szakértők szerint ez pedig egyértelműen annak a jele, hogy a befektetők a medve piac eljövetele óta nemcsak azt adják el, amit szeretnének, hanem mindent, amit csak tudnak.