Makacsul tartja magát az orosz olajipar

Korlátozhatja az olajárak idei emelkedését a makacs orosz kitermelés és a vártnál gyengébb keresletnövekedés, emellett a határidős árfolyamok és az azonnali árak különbözete is az eddiginél lazább piacra utal

– vélik az ING elemzői,

ezért mérsékelték az év hátralévő részére vonatkozó olajárprognózisukat.

Mivel a készletek történelmi mélyponton vannak, továbbra is úgy vélik, hogy marad az árak emelkedő trendje. Annál is inkább, mert az OPEC tartalék kapacitásai korlátozottak, emellett kérdéses, hogy az uniós szankciók életbelépése nyomán miként alakulnak az oroszországi szállítások. Ezek

a kockázatok középtávon támasztják az olajárat.

Az ING a Brentre vonatkozó idei harmadik negyedévi előrejelzését a hordónkénti 118 dollárról 100 dollárra módosította, míg az idei negyedik negyedévi prognózist a hordónkénti 125 dollárról 97 dollárra vágta vissza. A jövő évre szóló várakozásuk az eddigi 99 dollár helyett mostantól 97 dollár hordónként.

Oroszország ukrajnai inváziója óta kevésbé átlátható az orosz olajkitermelés, mivel a moszkvai kormányzat már nem tesz közzé havi adatokat. Az IEA becslései szerint az orosz olajexport júliusban 7,4 millió hordó volt naponta, csak kevéssel marad el a 2021-ben exportált napi 7,5 millió hordós mennyiségtől. A kieső európai keresletet ellensúlyozták Kína és India vásárlásai. Júniusban az orosz olaj elérte a teljes kínai import 20 százalékát,

Oroszország lett Kína legnagyobb olajszállítója.

Az ING arra számít, hogy az orosz termelés komoly nyomás alá kerül, amint az orosz tengeri nyersolajra és finomított termékekre vonatkozó uniós tilalom 2023 februárjában teljes mértékben hatályba lép. Az orosz kitermelés várhatóan napi 2 millió hordó mennyiséggel csökken, és

kérdéses, hogy India és Kína meddig tartja fenn az orosz olajvásárlások jelenlegi kiugróan magas szintjét.

Szintén termeléscsökkentéshez vezethet, ha az amerikai adminisztráció keresztülviszi az orosz olaj ársapkázásának tervét.

Az idei év nagy részében tapasztalt magas olajárak az EIA adatai szerint aláásták a globális keresletet. Az amerikai benzinkereslet a nyári szezon ellenére is az ötéves átlag alatt maradt június–júliusban. Emellett a kínai kereslet idén egyértelműen csalódást okozott. A pekingi és sanghaji zárlatok feloldása sem hozta meg a várt élénkülést a piacon. Az év első hét hónapjában az összesített kínai kőolajimport 4 százalékkal csökkent, míg a belföldi kereslet 11 százalékkal esett vissza év per év alapon. Ellenben

az európai gázpiac kifeszítettsége dobhat az olajkeresleten, ha az energiaszektor a tél közeledtével tömegesen átáll az olajtüzelésre.

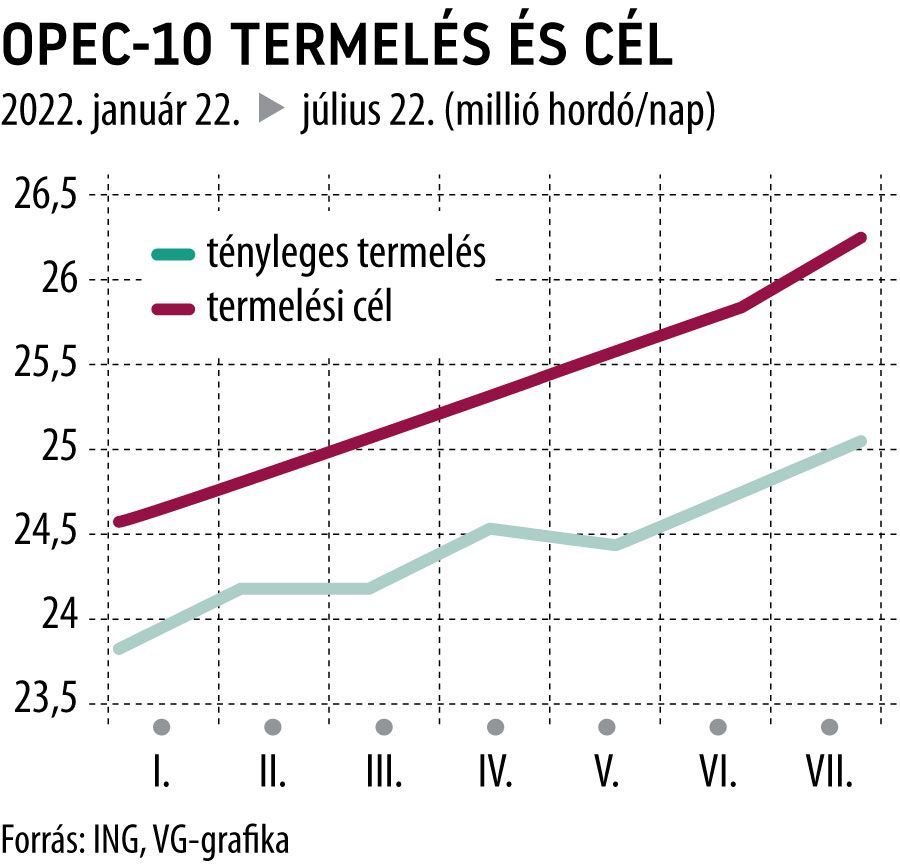

Az OPEC+ nem szívesen tér el a tervezett havi kvótabővítéstől, és utólag úgy tűnik, hogy a kartell jól döntött, amikor nem engedett a termelés agresszívabb növelésére irányuló nyomásnak. Ám a piac állapotától függetlenül az OPEC-tagok nagyon korlátozott tartalék kapacitással rendelkeznek. A csoport az elmúlt 12 hónapban egyszer sem érte el a termelési célját. Az OPEC-10 (Irán, Líbia és Venezuela nélkül) tartalék kapacitása körülbelül napi 2,7 millió hordó, amelynek 80 százaléka Szaúd-Arábia és az Egyesült Arab Emírségek kezében van. Emiatt a piac sérülékeny az ellátási zavarokkal szemben.

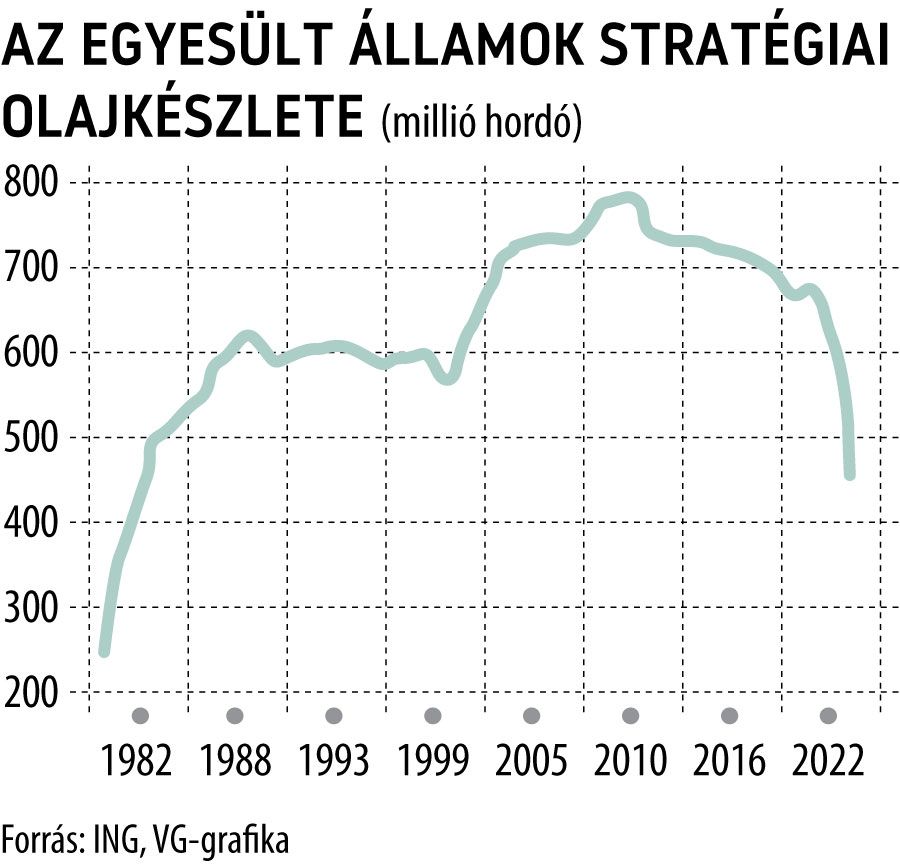

Segítette az olajpiacot idén az Egyesült Államok stratégiai tartalékainak felszabadítása. A napi 1 millió hordónyi nyersolaj felszabadítása nélkül a kereskedelmi készletek jóval szűkösebbek lettek volna. A stratégiai kibocsátások azonban csak október végéig tartanak, ezért lehetséges, hogy novembertől kezdve jelentős csökkenést láthatunk az amerikai kereskedelmi készletekben. És mivel az amerikai készletek jobban láthatók a piac számára, erősen támaszthatja az olaj árát.

Egyre ígéretesebbek az immár 18 hónapja tartó iráni atomtárgyalások. Ha létrejönne a megállapodás és a szankciók esetleges feloldása, akkor az iráni kínálat jelentős növekedésére lenne lehetőség. Idővel

Irán körülbelül 1,3 millió hordó mennyiséggel növelhetné naponta az olajtermelést,

ami enyhítené a 2023 második felében várható szűkösséget.