A mínuszolás nagymesterei, de ez lehet a következő nagy tőzsdesztori

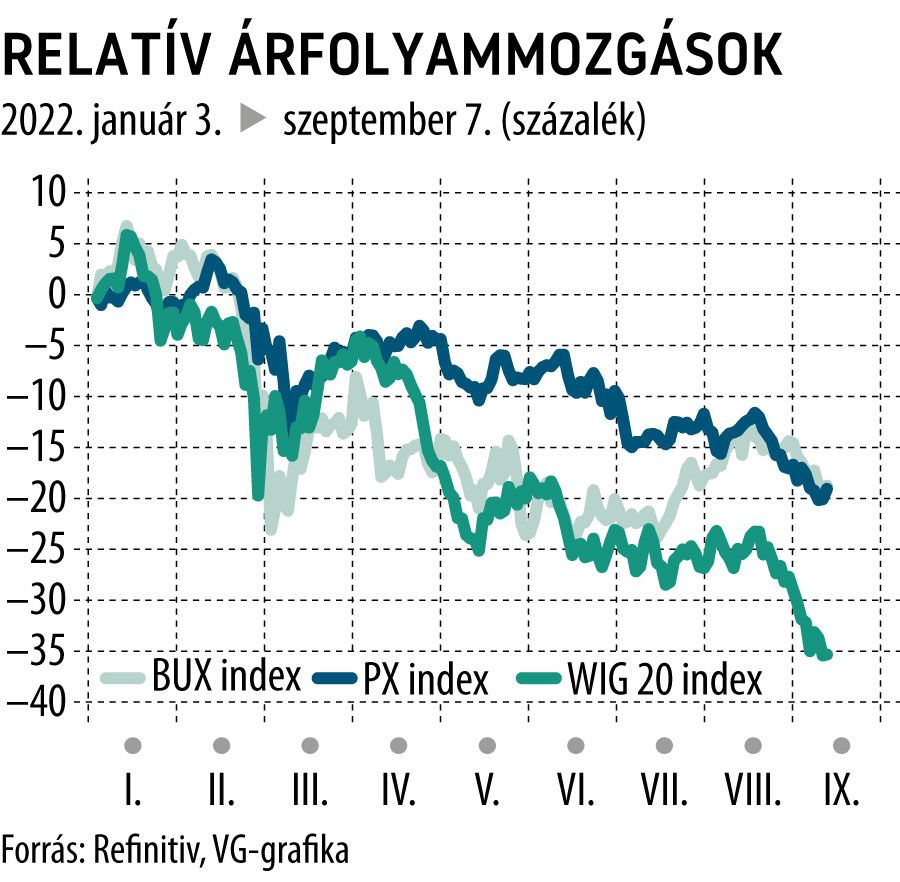

A magyar részvénypiac befektetői korántsem lehetnek elégedettek a hazai blue chipek idei teljesítményével, de nagyító alá véve a régiós börzeindexeket, már jóval árnyaltabb a kép: a BUX 19 százalékkal toporog év eleji szintje alatt, a térségben azonban akad példa majd dupla ekkora leolvadásra is. A lengyel WIG 20 indexről van szó, a mutató 36 százalékkal csökkent az év eleje óta, míg például a prágai PX kéz a kézben jár a budapestivel, ott is 19 százalékos a mínusz.

De mi lehet a gond a lengyel részvényekkel? A sztori a térség tőkepiacára ritkábban koncentráló Bloombergnek is szemet szúrt, az apropót a WIG 20 jelentős, 11 százalékos augusztusi zuhanása szolgáltatta. A lejtmenetben azóta sincs pihenő, szerdán újabb éves mélypontot ütött az index 1460 ponton. A hírügynökség 92 globális részvényindexet követ, a 36 százalékos idei mélyrepülés pedig a legnagyobb közülük. Ez azt jelenti, hogy

a lengyel piac a 2008-as válság óta a legrosszabb teljesítményét nyújtja, a részvényekkel pedig mindenkori rekordalacsony értékeltségi mutatók mellett kereskednek.

Az indextagok közül csupán egy kibocsátó, a JSW papírjainak az árfolyama nőtt – nem éppen a modern időket idézi, hogy a Jastrzebska Spólka Weglowa szénbányászati társaság az üdítő kivétel –, 13 százalékos pluszban van.

A WIG 20 múlt havi lejtmenetét a PGE áramtermelő részvényei vezették, 30 százaléknyi olvadt ki a társaság piaci kapitalizációjából, ami az energiaválság közepette is kiugróan magas. A PGE széntüzeléses erőműveket működtet, a szén árának növekedése pedig (az árupiaci jegyzésárak 175 százalékkal emelkedtek december vége óta) erősen csökkenti a marzsokat, mivel az áramárak nagyrészt hosszabb távú szerződésekben vannak rögzítve.

Közben az állam igyekszik a magas áramáraktól valahogy megvédeni a lakossági és a kulcsfontosságú vállalati fogyasztókat, ez a bizonytalanság pedig még inkább távol tartja a befektetőket a közműszolgáltatók, köztük a PGE részvényeitől.

A WIG 20 esésében a bankpapírok is ludasak, a szektor a jelzáloghitel-moratórium terhét nyögi. Így az sem meglepő, hogy

a WIG 20 vállalatoktól idénre várható össznyereségnek mindössze 5,8-szerese az indexbe sorolt cégek jelenlegi részvénypiaci kapitalizációja,

ilyen alacsony hazai P/E-mutatót pedig nem láttak a lengyelek 1994–1995 óta, amikor 605 ponton érte el mindenkori mélypontját a WIG 20.

Ha az árfolyamon nem, legalább a kilátásokon javíthatna a makrogazdasági összkép. De ez most nagyon borús a szomszédos Ukrajnában dúló háború miatt, és ezt még tetézi az augusztusban évi 16,1 százalékra, 1996 óta nem látott szintre felszökő infláció is . A gazdaságra lassulás és technikai recesszió vár az ország fő kereskedelmi partnerei – az uniós országok – részéről visszaeső kereslet miatt.

A hírügynökség Rafa Janczyket, a TFI Allianz Polska alapkezelőjét szólaltatta meg a kilátásokról, aki egyelőre nem vár részvényár-emelkedést hazája tőzsdéjén. Addig biztosan nem – mondta –, amíg a befektetők nem kapnak pontos képet arról, hogyan vészeli át a kontinens az idei téli energiaválságot.

További kockázat a tőzsdén jegyzett vállalatok piacán a túlzó állami beavatkozás, illetve az el-elmaradó lakossági kereslet a részvényekre: a magánbefektetők a jelenlegi kamatkörnyezetben az állampapírokat és a bankbetéteket favorizálják.

Nélkülük pedig kérdés, erőre kap-e a többi között a nálunk cipőiről és kiegészítőiről ismert, kiskereskedelmi üzlethálózatot működtető CCC az idén 68 százalékos mínuszából, vagy az OTP-vel együtt eső mBank és a PKO Bank a lefeleződésből, a 2020-as bevezetése óta stabilan gyengélkedő – lengyel eBayként vagy Amazonként jellemzett – Allegro a 38 százalékos idei zakóból, vagy a 23 százalékot leadó, nemrégiben a Mollal közös üzletben részes Orlen.

Magyarországról nézve is olcsó

A lengyel bankok az európai szektortársaikhoz képest külön kockázatot is futnak, ez pedig az évek óta húzódó svájci frankhitelezéshez kapcsolódó jogi eljárás – mondott egy példát a VG-nek Gyurcsik Attila, az Accorde Alapkezelő vezérigazgatója a lengyel tőkepiac sok-sok tényezője közül, amely a drámai alulteljesítést magyarázhatja. Mint ahogy szerepet játszik az is, hogy a WIG 20 valódi indexnek tekinthető, a PX és a BUX kevésbé: a lengyel sokkal diverzifikáltabb, likvidebb, míg a cseh és a magyar jóval koncentráltabb, néhány nagyobb kapitalizációjú társaság több mint 90 százalékos súllyal szerepel az indexben.

A szakember szerint a térség részvényindexeit, illetve árfolyamait érdemes euróban is összevetni: e szerint a prágai PX stagnálást mutat idén, a BUX 26 százalékkal csökken, míg a WIG 32 százalékkal.

De a régió így is, úgy is alulteljesítő, ez nem vitás

– állapította meg Gyurcsik Attila, ennek elsődleges oka pedig az orosz–ukrán háború és annak közelsége.

Visszatérve a lengyel piacra, a jelenlegi árazások alapján a háború véget értével roppant olcsón találhatnak rá az ottani részvénypiacra a befektetők – mondta Gyurcsik Attila. Az Accorde vezérigazgatója szerint annak is előbb-utóbb meg kell jelennie a lengyel piaccal kapcsolatos befektetői szentimentben, hogy az energiaellátása sokkal kevésbé függ Oroszországtól, mint például Magyarországé. S arról sem szabad megfeledkezni, hogy a Lengyelországba menekült ukránok milliói enyhíthetnek az ottani munkaerőpiac feszességén.