Elmaradhat a Mol-rali, legalábbis Varsóból így látják

Újabb célárcsökkentés érkezett a Mol részvényeire, ezúttal a PKO Bank Polski vált óvatosabbá a kilátásokat illetően.

A lengyel bank szakértői 2949-ről 2608 forintig húzták vissza az olajrészvényre vonatkozó 12 havi árfolyamvárakozásukat, ez mindössze 4 százalékos felértékelődési lehetőséget takar a jelenlegi szintről. A PKO a rali csekély esélye miatt változatlanul tartást javasol.

Előző héten az Erste Bank elemzője, Pletser Tamás is jócskán átértékelte a magyar olajtársaság kilátásait, és 3520 helyett már csupán 2860 forintra taksálja a részvények értékét a szaporodó kockázatok miatt. Az osztrák bankház ezzel párhuzamosan vételről tartásra minősítette vissza a papírt.

A Refinitiv adatbázisában szereplő célárak átlaga az utóbbi kedvezőtlen tendenciák dacára továbbra is 3340 forint, ennek alapján harmadával lehet alulértékelt a Mol.

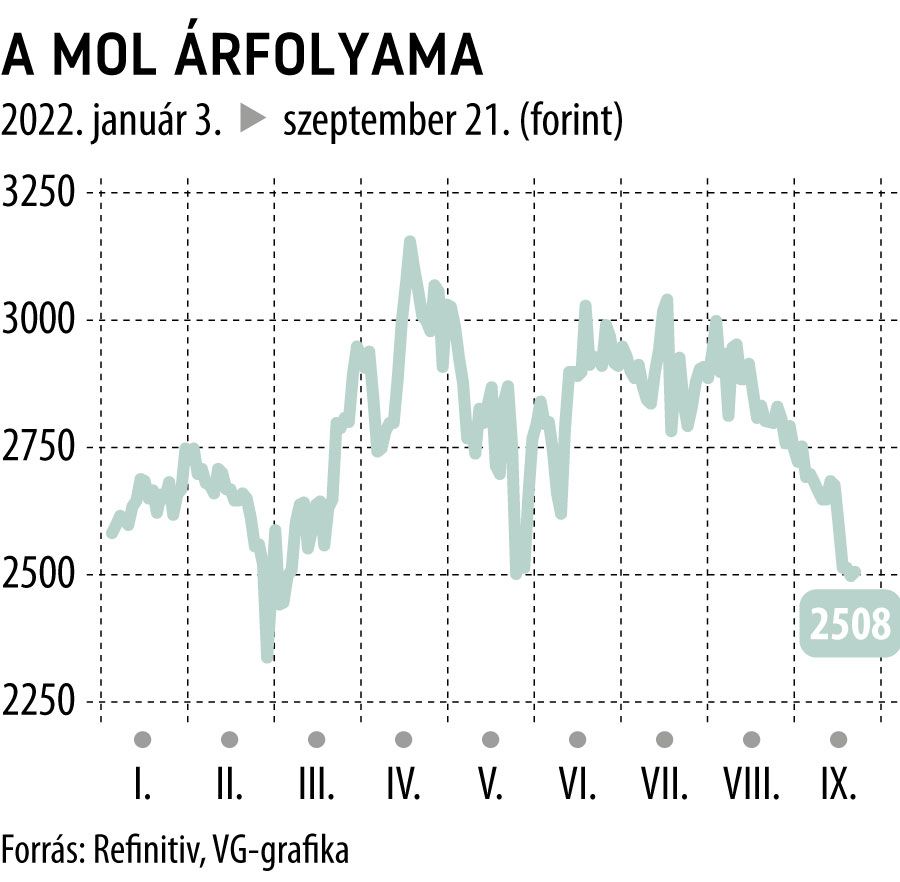

Az olajtársaság papírjai szerda délelőtt szerény, 0,2 százalékos emelkedést mutatnak meglehetősen csekély, 170 milliós forgalom mellett. Az árfolyam idén is stagnál, az év elejétől 0,6 százalékos mínusznál jár, amellyel azonban jócskán felülteljesítő az értékének bő ötödét elveszítő BUX indexben.

Ismét teljes kapacitással működik a Dunai FinomítóBefejeződött a százhalombattai Dunai Finomító tervezett nagyleállásának első fázisa, a Mol tartotta az ütemtervet, és minden üzemet újraindított, és ismét teljes kapacitással gyártja az üzemanyagot. |