Sok veszély leselkedik a tőzsdézőkre, nem érdemes a ralira várni

A tőkepiacokra is rámosolygó nyári hónapok után itt az ideje a részvénykitettség csökkentésének, és ezzel együtt defenzívebb befektetéseket érdemes keresni – vélekednek az Amundi stratégái legfrissebb tőkepiaci kitekintésükben. A francia vagyonkezelő nem a tőzsdéken hagyományosan szűkmarkú és szeszélyes szeptemberi hozamok, sokkal inkább az egyre pesszimistább gazdasági kilátások miatt int óvatosságra.

A júliusi-augusztusi ralit követően azzal, hogy a Fed a további szigorítás mellett kötelezte el magát, ismét lefelé indultak a vezető részvényindexek, az ereszkedés pedig valószínűleg folytatódik, a piacoknak ugyanis még be kell árazniuk a magasabb reálkamatokat.

A rali folytatásához szükséges pozitív momentum pedig egyelőre nem látszik, miközben a kockázatok a borúsabb gazdasági környezetben egyre szaporodnak.

Az év első felében látott nagy átárazódás, a jegybanki kamatemelések és a növekvő recessziós kockázatok miatt a kötvénypiaci hozamok jóval vonzóbbá váltak. A kiválasztáson azonban sok múlhat, tekintve, hogy a piacokat az inflációs és a növekedési várakozások egyaránt mozgatják, ami az uralkodó narratívától függően különböző irányokba tolja a hozamokat.

A 10 éves lejáratú amerikai állampapír mellett a vállalati kötvénypiacon a befektetésre ajánlott besorolású papírok lehetnek nyerők, a nagyobb gazdasági stabilitás miatt közülük is inkább az amerikaiak számítanak favoritnak az eurózónás társaikkal szemben.

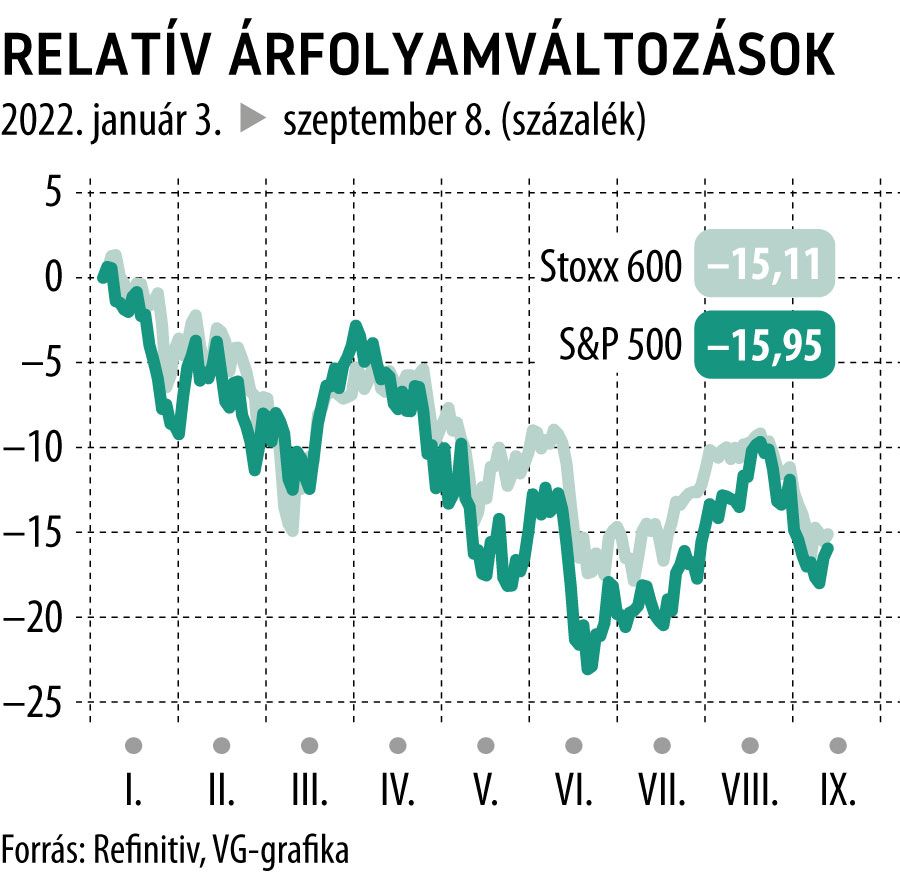

Aki mégis maradna a részvényeknél, annak az amerikai tőzsdén érdemes nézelődnie, lényegében ugyanezen oknál fogva.

Az európai részvények – amelyeket egyúttal le is minősített az Amundi – ugyanis jobban ki vannak téve a stagflációs kockázatoknak. Az amerikai tőkepiacok relatív vonzerejét azonban a stabilizálódó reálhozamok, a vonzóbb árazások, valamint a növekedési és value részvények számára egyaránt támogatóbb környezet is erősíti. Kínában a Coviddal szembeni zéró tolerancia és az ingatlanszektor gyengélkedése rövid távon nyomás alatt tarthatja a papírokat.

Kínálkozik lehetőség a feltörekvő piacokon is, ugyanis az Amundi a makrogazdasági ellenszél dacára sem lát rendszerszintű kockázatokat a fejlődő térségekben, miközben a helyi részvények olcsónak tűnnek, és a vállalati eredményvárakozások is stabilizálódhatnak. A szelektív megközelítés azonban itt is kulcsfontosságú lehet.

A befektetési lehetőségek terén a brazil tőzsde például vonzó, egyes kelet-európai nyersanyagimportőr országok – köztük Lengyelországot és Magyarországot nevesíti az alapkezelő – piacával viszont nem árt az óvatosság.

Ami az egyes szektorokat illeti, Európában a defenzívebb, alapvető szükségleti cikkeket gyártók és az iparvállalatok papírjait kedveli az alapkezelő. Az Egyesült Államokban a hagyományosan defenzív papírok viszont már drágának mondhatók, így itt inkább a stabil működésű, hosszú osztalékfizetési, illetve részvény-visszavásárlási múlttal rendelkező részvényekben van fantázia. A feltörekvő piacokon pedig a tartós fogyasztási cikkeket gyártók, az ingatlan- és energiacégek papírjainak állhat a zászló.

Elfolyik a pénz a kockázatos eszközökbőlAz előző héten 14,5 milliárd dollárnyi tőke távozott a részvényalapokból. A Bank of America közlése szerint az amerikai részvényalapokból 11,5 milliárd dollárt váltottak vissza a befektetők, ami közel három hónapos csúcs. Az európai tőzsdei kitettséget adó termékekből 1,8 milliárd dollárnyit vettek vissza. A kivonulás ebből a szegmensből ezzel már 30 hete töretlen, a technológiai szektor papírjai 2019 januárja óta a lejelentősebb forráskivonást élték meg. |