A Covid-pánik szintjére ereszkedtek vissza a Wizz Air részvényei

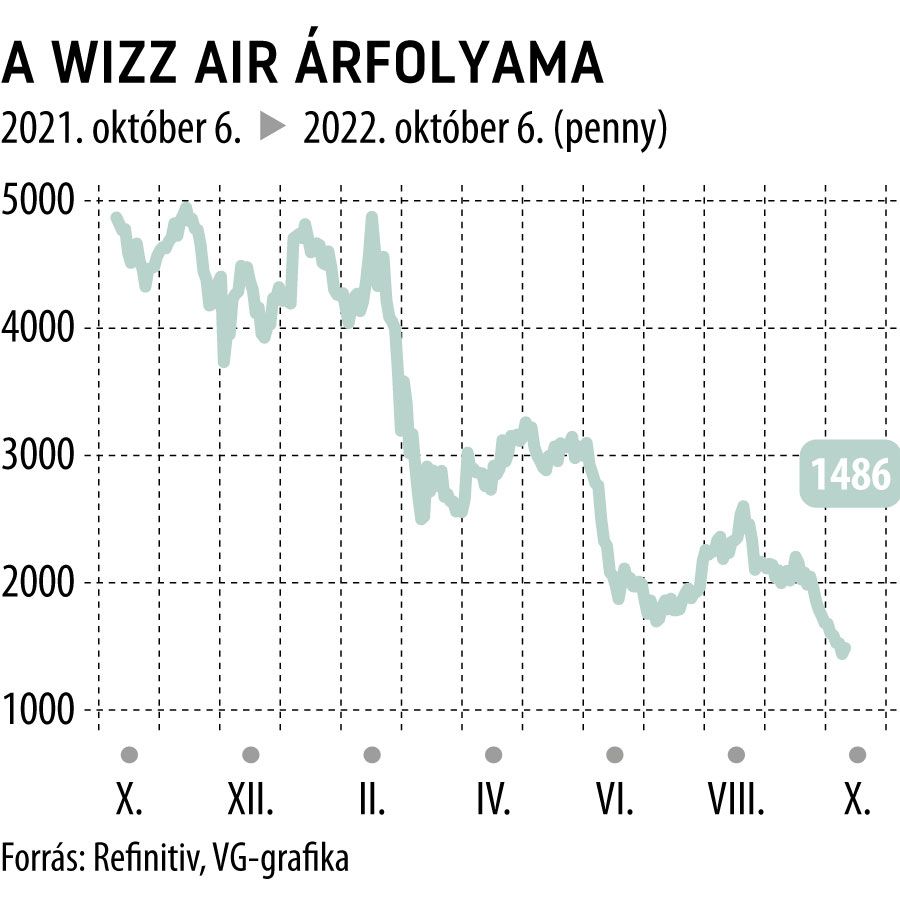

Két és fél éve, azaz 2020. március közepe óta nem látott, 1500 penny körüli szintre esett a Wizz Air árfolyama. Innen akár pattanhat is a részvény, hiszen ez egy technikailag rendkívül erős támasz, amely már többször is megtartotta a kurzust – írja az Erste Bank a befektetőknek szóló friss elemzésében.

Ráadásul Nagy András részvényelemző szerint a légitársaságok kilátásai is messze jobbak, mint anno a Covid-pánik közepette, még akkor is, ha az erős dollár és a globális gazdaság lassulása borzasztóan érinti őket is.

Veszteséges lesz az üzleti év

A hazai fapados persze csak az erős idegzetűeknek javallott, mivel a márciussal záruló, 2023-as üzleti évben várhatóan ismét veszteséges lesz. Ennek oka egyrészt a szektor nyári akadozása, ami a diszkontszolgáltatókat a kifeszített működési modelljük miatt még keményebben sújtotta.

Augusztus végére viszont az Erste szerint normalizálódott a helyzet, és jelenleg sem tapasztalhatók komolyabb fennakadások az európai légi közlekedésben.

Jövő nyárra pedig az ágazat szereplői rendezhetik soraikat.

A másik – már cégspecifikus – probléma, hogy a Wizz korábban rosszul értelmezett takarékosságból felhagyott az üzemanyag-beszerzési költség fedezésével, és későn kezdte el újra kitettsége kompenzálását. Mostanra ellenben újra elkezdték felépíteni a szokásos fedezeti pozíciókat.

Ezek a hátráltató tényezők mindazonáltal várhatóan már csak kisebb mértékben érintik a 2024-es üzleti évet, amikor Nagy András várakozása szerint egyenesen rekorderedményt szállíthat a Wizz.

Wizz500 stratégia

A mielőbbi nyereségessé válást segíti a Wizz Air meglehetősen ambiciózus növekedési stratégiája is, melynek fókuszába a flottabővítést állították.

A fapados szolgáltató a 157 darab Airbus A320-asból álló flottáját ugyanis 2026-ig 300 repülőre, 2030-ig pedig 500 gépre kívánja növelni.

Az európai jelenlét mellett pedig a Közel-Keleten, főként Abu-Dzabiban és Szaúd-Arábiában is dinamikus növekedést tervez a társaság. Az évtized végére már 50 repülőgéppel szolgálnák ki a szaúdi piacot.

A növekedési terv megvalósítása érdekében a vállalat szeptember közepén már meg is rendelt 75 darab Airbus A321neo és 27 darab Airbus A321XLR repülőgépet, melyek többségét 2025 és 2027 között fogják leszállítani. A megállapodás vételi opciót tartalmaz további 75 darab Airbus A321neóra, amelyeket 2028 és 2029 között vehet át a légitársaság.

Értékeltség és pénzügyi helyzet

Az elemzés arra is kitér, hogy a Wizz idei EBITDA-várakozásai alapján még a jelenlegi nyomott részvényárak mellett is túlárazásra utalhat riválisaihoz mérten 18-as EV/EBITDA-mutatója (vállalati érték/EBITDA), ám az Ersténél úgy vélik, ezt az évet az előre látható gyors növekedés miatt érdemes kivételnek tekinteni, és helyette inkább a jövő évi, de még inkább a kétéves EBITDA-várakozást figyelembe venni.

Az utóbbi alapján a Wizz Air mindössze 3-as EV/EBITDA mutatószámon forog, ami kedvezőbb a szektortársakénál, és alacsonyabb a fő rivális Ryanair mutatójánál is.

A társaság pénzügyi pozíciója változatlanul erős, a negyedév végén 1,6 milliárd eurónyi likviditással rendelkezett. Emellett szinte kizárólag fix kamatozású lízingekkel működik, így az általános kamat- és hozamemelkedés nem okoz költségnövekedést.

Ugyanakkor a tervezett dinamikus növekedési pályának értelemszerűen nem kedvez a finanszírozási környezet romlása, annak dacára sem, hogy a lízingek egyharmada euróalapú, ami egyfajta természetes devizafedezettséget biztosít.

Az elemző a veszteség limitáló stop-loss megbízást a 2016-os mélypont, 1380 penny alá, 1360 pennyhez javasolja elhelyezni. A javasolt kiszállási pontot pedig a 20 napos mozgóátlag alá rakná, 1850 pennyhez.